investment viewpoints

Credito asiatico e valutazioni: occhio al “gap”!

Nel corso del 2019 i mercati del credito asiatico in USD hanno sì registrato rendimenti totali a doppia cifra, ma partendo da un livello relativamente ridotto a inizio anno quando i mercati creditizi viaggiavano su livelli molto depressi. Ora, a gennaio 2020, gli spread di credito sono più bassi rispetto all’inizio del 2018 ma crediamo che sia i mercati investment grade (IG) che quelli in area high yield (HY) possano comunque offrire qualche vantaggio agli investitori.

IG Asia: vantaggi strutturali

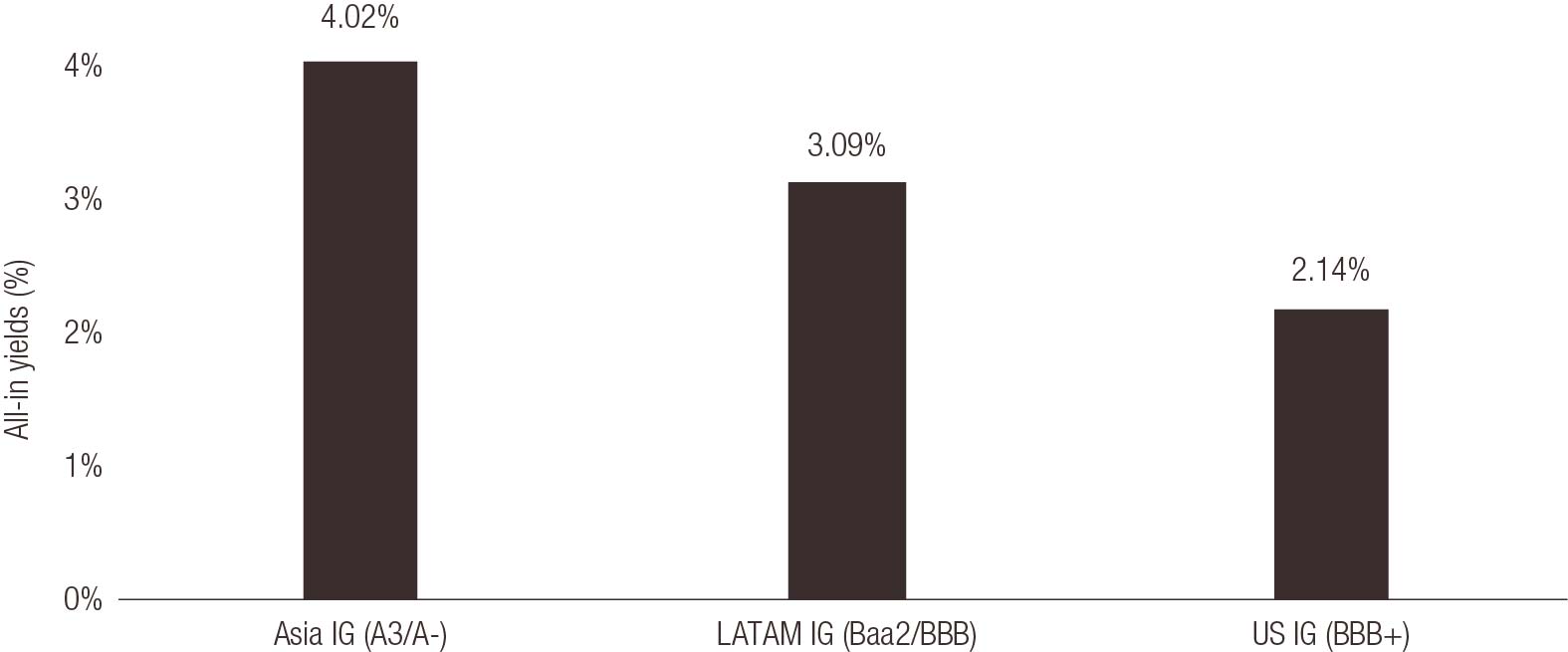

Il mercato IG Asia presenta una duration media inferiore a livello di indici rispetto agli USA e anche all’America Latina, come mostrano le Figure 1 e 2.

Figura 1: Il segmento IG Asia presenta rating medi più elevati rispetto al mercato IG di USA e America Latina, a fronte di una duration inferiore

| Asia IG | IG America Latina | US IG | |

| YTW | 3.00% | 3.95% |

2.74% |

| Spread | 123bps | 201bps |

100bps |

| Duration | 4.48 anni | 7.66 anni |

7.69 anni |

| Rating medio | A3/A- | Baa2/BBB | A3/A- |

Figura 2: I rendimenti complessivi (all-in) del segmento IG Asia offrono valore su base rettificata per la duration.

Fonte: Calcoli Lombard Odier. Dati indici JP Morgan e Bank of America Merrill Lynch. Tutti i rendimenti degli indici sono rettificati in base a una duration di 6 anni. Dati aggiornati al 21 gennaio 2020. I rendimenti sono soggetti a variazioni e possono cambiare nel tempo. La performance passata non costituisce una garanzia di risultati futuri.

HY Asia: valore relativo appetibile

Come illustrato di seguito, il credito HY asiatico risulta poco costoso se raffrontato ad altri mercati. Ad esempio offre valutazioni migliori rispetto al credito HY USA e al segmento HY America Latina: al momento è dunque il più conveniente fra i maggiori mercati HY denominati in USD.

Figura 3: Spread più ampi per il segmento HY Asia vs. HY America Latina e USA

| Asia HY | HY America Latina | US HY | |

| YTW | 6.26% | 5.88% |

5.18% |

| Spread | 458 | 410 |

358 |

| Duration | 2.97 | 2.78 |

3.23 |

| Rating medio | Ba3/BB- | Ba3/BB- | B1/B+ |

Figura 4: Il gap tra le valutazioni del segmento HY Asia vs. HY USA si è ampliato nel 2019

Fonte: Bloomberg, Indici JP Morgan, Lombard Odier. 22 gennaio 2020. I rendimenti sono soggetti a variazioni e possono cambiare nel tempo. La performance passata non costituisce una garanzia di risultati futuri.

Tra i rating BB, il credito asiatico può offrire un pick-up dello spread fino a 139 pb rispetto al mercato HY USA (escluse le obbligazioni quasi-governative) e 109 pb rispetto al segmento HY America Latina. Nella fascia di rating B, il credito asiatico in USD può offrire spread creditizi più ampi di ben 332 pb rispetto al comparto HY USA e 282 pb rispetto al suo omologo dell’America Latina. Si veda la Figura 5.

Si fa presente che lo spread relativo all’Asia è più ampio nonostante il fatto che i mercati creditizi asiatici siano più profondi rispetto a quelli dell’America Latina, che le società HY asiatiche siano di dimensioni tendenzialmente maggiori rispetto al segmento HY LATAM, e che il comparto HY Asia presenti tassi di insolvenza storicamente inferiori.

Riteniamo che gli investitori possano trarre benefici sfruttando il gap di valutazione offerto dal credito asiatico.

Figura 5: In fasce di rating comparabili, lo spread del segmento HY Asia è più ampio vs. HY America latina

|

Spread |

Spread to US HY |

|

|

Dato complessivo |

425 | 9 |

|

escl. quasis1 |

463 | 47 |

|

BB |

296 | 60 |

|

B |

509 | 99 |

| Asia | 468 | 52 |

|

BB |

369 | 134 |

|

BB escl. quasis |

374 |

139 |

| B | 743 | 333 |

|

B escl. quasis |

742 | 332 |

|

Latin America |

417 | 1 |

| BB | 266 | 31 |

|

BB escl. quasis |

265 | 29 |

| B | 443 | 33 |

|

B escl. quasis |

460 | 50 |

Fonte: JP Morgan, Lombard Odier. Dati aggiornati al 13 gennaio 2020. I rendimenti sono soggetti a variazioni e possono cambiare nel tempo. La performance passata non costituisce una garanzia di risultati futuri.