investment viewpoints

Asiatische Unternehmen-sanleihen: ein beachtlicher Bewertungsabstand

Wir sind davon überzeugt: Asiatische Unternehmensanleihen in US-Dollar bieten derzeit Bewertungsvorteile gegenüber anderen wichtigen Anleihemärkten der Welt.

Zwar verzeichneten die asiatischen Unternehmensanleihemärkte 2019 zweistellige Renditen – allerdings ausgehend von einem vergleichsweise niedrigen Niveau zu Jahresanfang, als Unternehmensanleihen sehr günstig gehandelt wurden. Obwohl die Credit Spreads im Januar 2020 viel enger waren als Anfang 2018, könnten sowohl Investment-Grade(IG)- als auch High-Yield(HY)-Märkte weiter Vorteile bieten.

Asiatische Investment-Grade-Märkte: strukturelle Vorteile

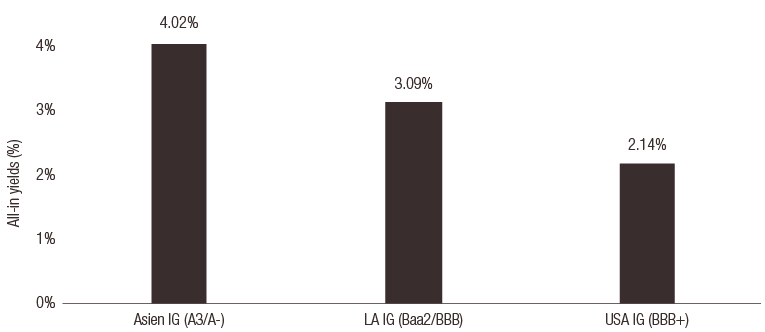

Der asiatische IG-Markt weist im Vergleich zu den USA und sogar zu Lateinamerika (LA) auf Indexebene eine niedrigere durchschnittliche Duration auf, wie in den Abbildungen 1 und 2 dargestellt.

Abbildung 1: Das durchschnittliche Rating von asiatischen IG-Märkten ist höher als das von US- und lateinamerikanischen IG-Märkten bei niedrigerer Duration

| Asien IG | LA IG | US IG | |

| YTW | 3,00% | 3,95% |

2,74% |

| Spread | 123 BP | 201 BP |

100 BP |

| Duration | 4.48 Jahre | 7.66 Jahre |

7.69 Jahre |

| Durchschnittliches Rating | A3/A- | Baa2/BBB | A3/A- |

Abbildung 2: Renditen asiatischer IG-Anleihen (brutto) bieten Chancen bei gleicher Duration

Quelle: Berechnungen von Lombard Odier. Indexdaten Bank of America Merrill Lynch und JP Morgan. Alle Indexrenditen bezogen auf eine Duration von sechs Jahren. Die Erträge können sich ändern und im Laufe der Zeit variieren. Die Entwicklung in der Vergangenheit bietet keine Garantie für die Zukunft.

Asiatische HY-Anleihen: attraktive relative Bewertung

Auch asiatische HY-Unternehmensanleihen scheinen im Vergleich zu anderen Märkten immer noch günstig zu sein, wie unten gezeigt. Günstiger bewertet sind sie zum Beispiel im Vergleich zu US-amerikanischen und lateinamerikanischen HY-Anleihen, das macht sie zum derzeit günstigsten grösseren HY-Markt in US-Dollar.

Abbildung 3: Asiatische HY-Anleihen sind günstiger als lateinamerikanische und US-amerikanische HY-Anleihen

| Asien HY | LA HY | US HY | |

| YTW | 6,26% | 5,88% |

5,18% |

| Spread | 458 | 410 |

358 |

| Duration | 2.97 | 2.78 |

3.23 |

| Average rating | Ba3/BB- | Ba3/BB- | B1/B+ |

Abbildung 4: Der Bewertungsabstand zwischen asiatischen und US-amerikanischen HY-Märkten ist 2019 gestiegen

Quelle: Bloomberg, Indizes von JP Morgan, Lombard Odier. Per 22. Januar 2020. Die Erträge können sich ändern und im Laufe der Zeit variieren. Die Entwicklung in der Vergangenheit bietet keine Garantie für die Zukunft

Bei den BB-Ratings kommen asiatische Unternehmensanleihen auf einen Spread-Aufschlag von 139 Basispunkten gegenüber US-amerikanischen HY-Anleihen (ausgenommen quasi-staatliche Anleihen) und 109 Basispunkten gegenüber lateinamerikanischen HY-Anleihen, im Bereich Single-B sogar auf 332 bzw. 282 BP, s. Abbildung 5.

Bemerkenswert ist dabei, dass die Spreads in Asien höher sind, obwohl die asiatischen Märkte im Vergleich zu lateinamerikanischen entwickelter sowie asiatische HY-Unternehmen tendenziell grösser sind und die Ausfallrate historisch niedriger war.

Wir sind davon überzeugt: Investoren könnten den Bewertungsabschlag asiatischer Unternehmensanleihen für sich nutzen.

Abbildung 5: Spread asiatischer HY-Aleihen ist grösser als bei lateinamerikanischen HY-Anleihen mit vergleichbarem Rating

|

Spread |

Spread zu US HY |

|

|

Insgesamt |

425 | 9 |

|

ex. quasis1 |

463 | 47 |

|

BB |

296 | 60 |

|

B |

509 | 99 |

| Asia | 468 | 52 |

|

BB |

369 | 134 |

|

BB ex. quasis |

374 |

139 |

| B | 743 | 333 |

|

B ex. quasis |

742 | 332 |

|

Latin America |

417 | 1 |

| BB | 266 | 31 |

|

BB ex. quasis |

265 | 29 |

| B | 443 | 33 |

|

B ex. quasis |

460 | 50 |

Quelle: JP Morgan, Lombard Odier. Per 13. Januar 2020. Die Erträge können sich ändern und im Laufe der Zeit variieren. Die Entwicklung in der Vergangenheit bietet keine Garantie für die Zukunft.