investment viewpoints

Marché obligataire asiatique : l’importance des écarts de valorisation

Selon nous, les obligations asiatiques libellées en USD présentent actuellement des valorisations avantageuses par rapport aux autres grands marchés obligataires du monde.

En effet, elles ont généré en 2019 des rendements totaux à deux chiffres alors qu’elles avaient commencé l’année à des niveaux relativement bas, dans un contexte de forte dévaluation des marchés obligataires. Bien que les écarts de crédit se soient resserrés en janvier 2020 par rapport au début de l’année 2018, nous pensons que le marché des titres notés investment grade (IG) et celui des titres à haut rendement (HY) pourraient encore constituer une source de rendements intéressante.

Obligations asiatiques notées investment grade : des avantages structurels

La duration moyenne de ce marché est, au niveau de l’indice, inférieure à celle des Etats-Unis, voire de l’Amérique latine, comme le montrent les figures 1 et 2 ci-après.

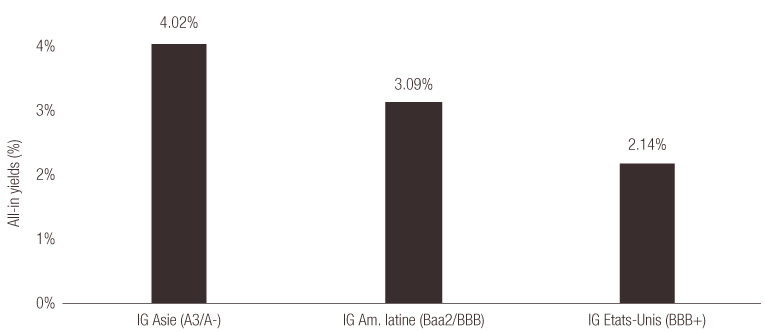

Figure 1 : dans le segment investment grade, les obligations asiatiques ont une note moyenne plus élevée et une duration plus courte que les obligations américaines et latino-américaines.

| IG Asie | IG Am. latine | IG Etats-Unis | |

| YTW | 3,00% | 3,95% |

2,74% |

| Ecart | 123 pb | 201 pb |

100 bp |

| Duration | 4,48 ans | 7,66 ans |

7.69 ans |

| Note moyenne | A3/A- | Baa2/BBB | A3/A- |

Figure 2: le marché des obligations asiatiques notées investment grade est attractif en termes de rendement total corrigé de la duration

Source: calculs de Lombard Odier. Données des indices Bank of America Merrill Lynch et JP Morgan. Tous les rendements des indices ont été ajustés sur la base d’une duration de six ans. Données au 21 janvier 2020. Les rendements sont susceptibles d’évoluer avec le temps. Les performances passées ne sauraient garantir les résultats futurs.

Obligations asiatiques à haut rendement : des valorisations relatives intéressantes

Le marché asiatique des titres à haut rendement semble encore abordable par rapport aux autres marchés, comme l’illustre le tableau ci-dessous. Il offre des valorisations plus avantageuses que les marchés américains et latino-américains, par exemple. C’est donc le marché le moins cher de tous les grands marchés de titres à haut rendement libellés en USD.

Figure 3: le marché asiatique des titres à haut rendement surperforme celui des Etats-Unis et d’Amérique latine

| HY Asie | HY Am. latine | HY Etats-Unis | |

| YTW | 6,26% | 5,88% |

5,18% |

| Ecart | 458 | 410 |

358 |

| Duration | 2,97 ans | 2,78 ans |

3,23 ans |

| Note moyenne | Ba3/BB- | Ba3/BB- | B1/B+ |

Figure 4: les écarts de valorisation entre les titres à haut rendement asiatiques et américains se sont élargis en 2019

Source: indices Bloomberg et JP Morgan, Lombard Odier. Données au 22 janvier 2020. Les rendements sont susceptibles d’évoluer avec le temps. Les performances passées ne sauraient garantir les résultats futurs.

Dans le segment des titres à haut rendement notés BB, le marché asiatique pourrait offrir un écart supérieur de 139 pb par rapport au marché américain (hors obligations quasi-souveraines) et de 109 pb par rapport au marché latino-américain. Cet écart s’élargit davantage dans le segment des titres à haut rendement notés B : 332 pb de plus que le marché américain et 282 pb de plus que le marché latino-américain. Veuillez vous référer à la figure 5.

Nous constatons que les marchés obligataires asiatiques tirent profit de cet écart bien qu’ils soient plus profonds que les marchés latino-américains, que la taille des émetteurs de titres à haut rendement soit généralement plus grande en Asie qu’en Amérique latine et que le taux de défaut de ce segment n’ait jamais été aussi bas en Asie.

Nous pensons que les investisseurs pourraient bénéficier de cet écart de valorisation.

Figure 5: à notation égale, les titres asiatiques à haut rendement offrent un écart supérieur à celui des titres latino-américains à haut rendement

|

Ecart |

Ecart avec les titres américains à haut rendement |

|

|

Général |

425 | 9 |

|

hors quasis1 |

463 | 47 |

|

BB |

296 | 60 |

|

B |

509 | 99 |

| Asie | 468 | 52 |

|

BB |

369 | 134 |

|

BB hors quasis |

374 |

139 |

| B | 743 | 333 |

|

B ex. quasis |

742 | 332 |

|

Amérique latine |

417 | 1 |

| BB | 266 | 31 |

|

BB hors quasis |

265 | 29 |

| B | 443 | 33 |

|

B ex. quasis |

460 | 50 |

Source: JP Morgan, Lombard Odier. Données au 13 janvier 2020. Les rendements sont susceptibles d’évoluer avec le temps. Les performances passées ne sauraient garantir les résultats futurs.

sources.

information importante.

Le présent document a été émis par Lombard Odier Funds (Europe) S.A., société anonyme de droit luxembourgeois, dont le siège social est situé au 291, route d'Arlon, L-1150 Luxembourg. La société est autorisée et réglementée par la Commission de Surveillance du Secteur Financier (CSSF) en qualité de Société de gestion au sens de la Directive européenne 2009/65/CE (telle qu’amendée) et la Directive européenne 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs (Directive AIFM). Les objectifs de la Société de gestion sont la création, la promotion, l’administration, la gestion et le marketing d’OPCVM, de fonds d’investissement alternatifs (AIF), d’autres fonds réglementés, de véhicules de placement collectif ou d’autres véhicules luxembourgeois et étrangers, ainsi que l’offre de services de gestion de portefeuille et de conseil en investissement.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni exclusivement à des fins d’information et ne constitue pas une offre ou une recommandation d’achat ou de vente d’une valeur mobilière ou d’un service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n'est pas destiné à remplacer des conseils professionnels au sujet d’investissements dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en partie ou dans son intégralité), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM à la date de publication.

Ni le présent document, ni une copie de celui-ci ne peuvent être envoyés, amenés ou distribués aux États-Unis d’Amérique, dans l’un de leurs territoires, possessions ou zones soumis à leur juridiction, ou à l’attention ou dans l’intérêt d’un ressortissant américain (US Person). À cet effet, le terme « ressortissant » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, tout partenariat organisé ou existant dans un État, territoire ou possession des États-Unis d’Amérique, toute société de capitaux soumise au droit des États-Unis d’Amérique ou d’un État, territoire ou possession des États-Unis d’Amérique, ou toute propriété ou tout trust soumis à l’impôt fédéral des États-Unis d’Amérique, quelle que soit la source de ses revenus.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations proviennent de sources publiques réputées fiables, en l’absence de vérification indépendante, nous ne pouvons garantir leur exactitude et leur exhaustivité.

Les avis et opinons sont exprimés à titre informatif uniquement et ne constituent pas une recommandation de LOIM pour l'achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont exprimés en date de cette présentation et sont susceptibles de changer. Ils ne doivent pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme que ce soit ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Funds (Europe) S.A. © 2020 Lombard Odier IM. Tous droits réservés.