investment viewpoints

Il caso dei mercati Asiatici

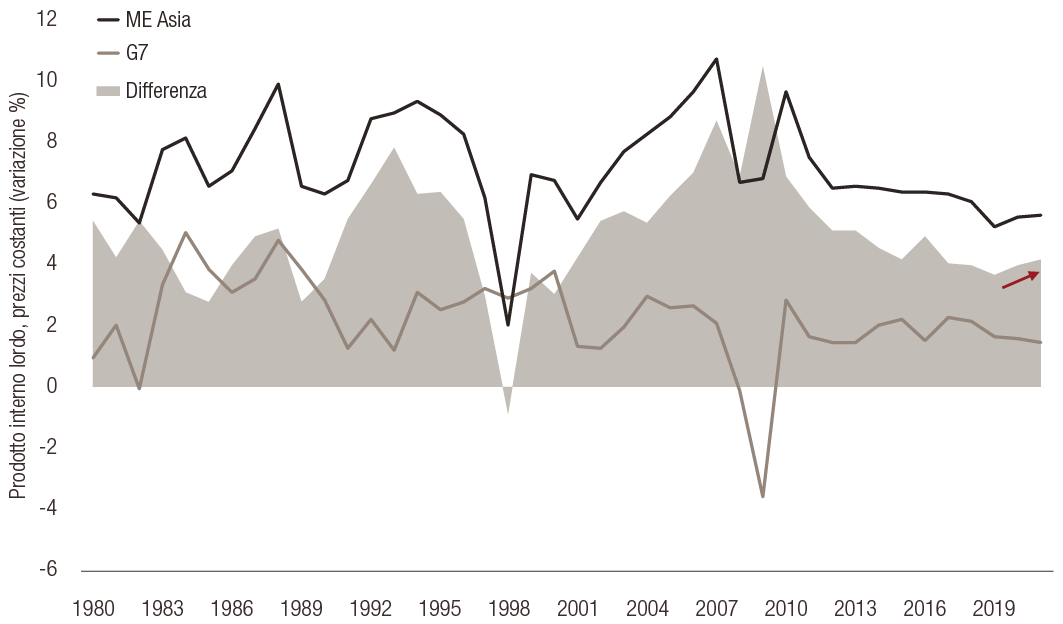

Negli ultimi anni il differenziale di crescita fra i mercati emergenti (ME) asiatici e quelli sviluppati si è ridotto, complici l’irrigidimento monetario negli USA, l’aumento dei prezzi degli attivi statunitensi e le prospettive di crescita più favorevoli per i mercati sviluppati. Al contempo, però, i fondamentali dei paesi emergenti in Asia sono notevolmente migliorati.

La Cina è a buon punto con la riduzione del debito, India e Indonesia hanno avviato riforme strutturali che hanno aumentato il potenziale di crescita, ottimizzato la solidità fiscale dei bilanci pubblici e alleviato le vulnerabilità di queste economie rispetto ai fattori esterni. Forte di questi miglioramenti sostanziali, la regione ha a nostro avviso le carte in regola per godere di un buon 2020. Secondo il World Economic Forum (WEF), nel 2020 - per la prima volta dal XIX secolo - le economie asiatiche supereranno quelle di tutto il resto del mondo in termini di parità di potere d’acquisto.

Differenziale di crescita Asia vs. mercati sviluppati

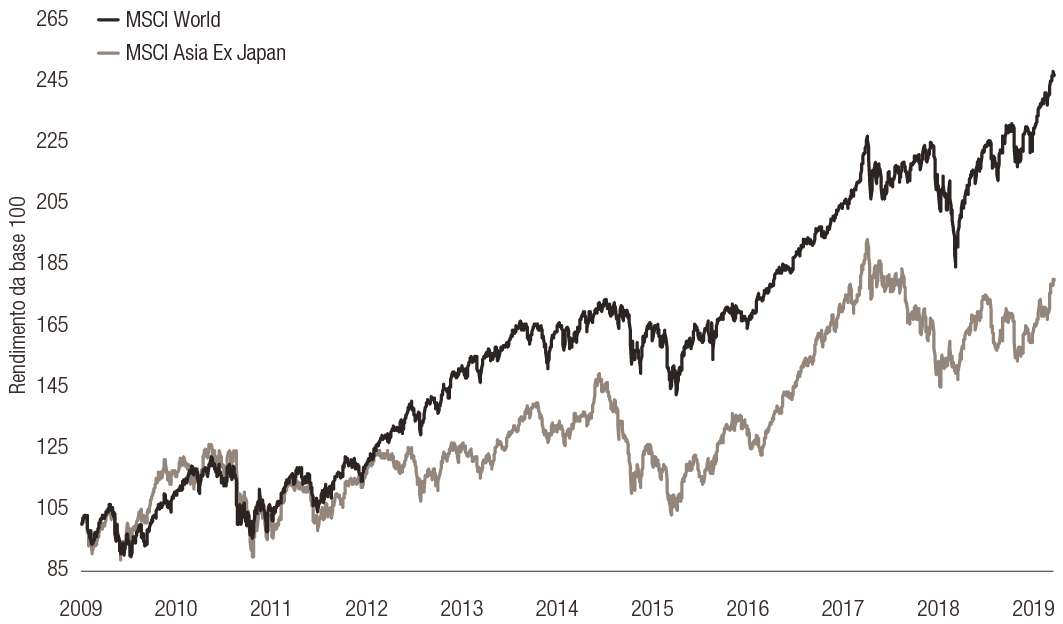

MSCI World vs. MSCI Asia

Tendenze destinate a sostenere la ripresa in Asia

1. Investimenti esteri e R&S a livello locale D

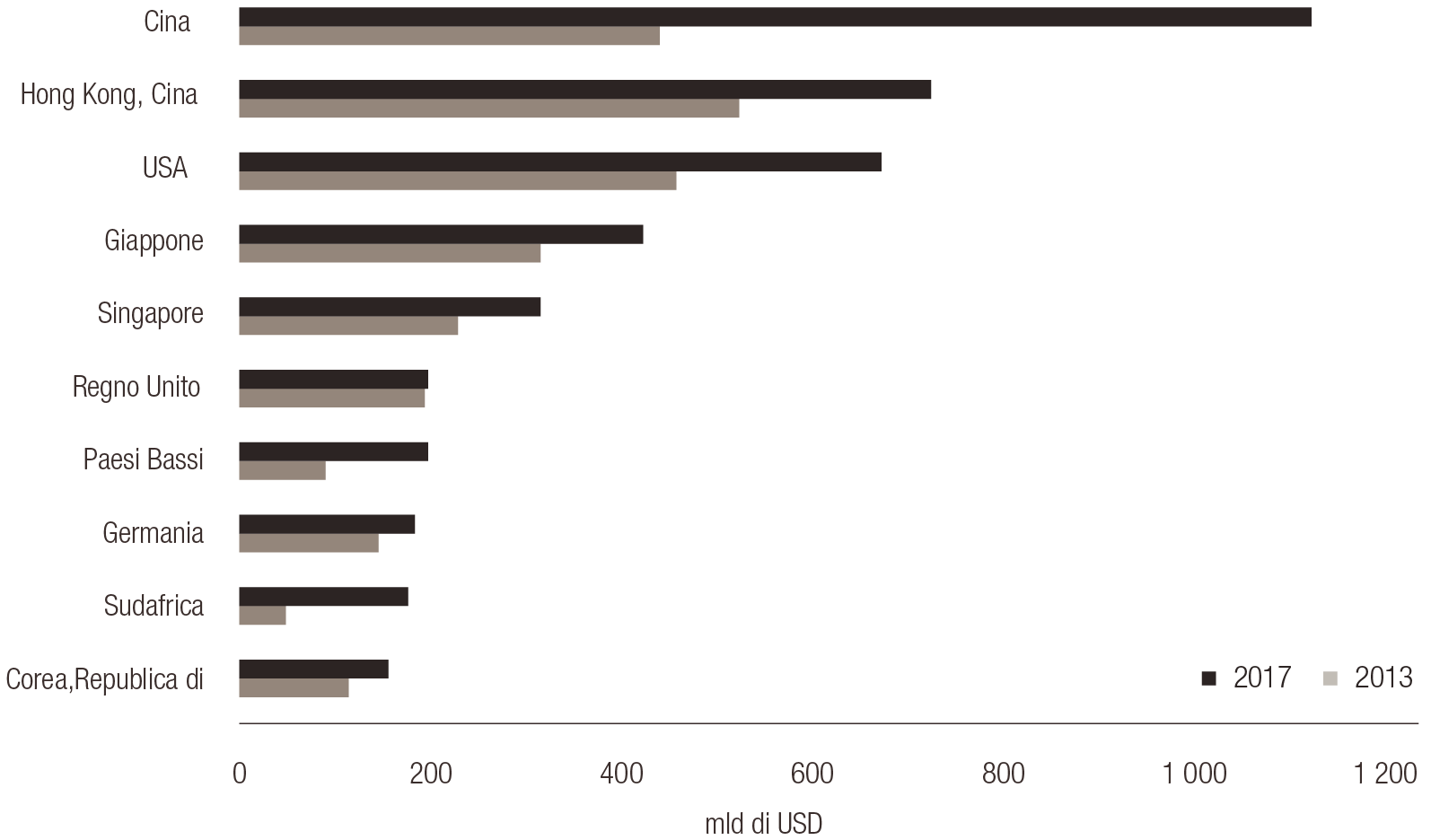

Tra i vantaggi delle riforme strutturali intraprese dai paesi emergenti asiatici figura la crescita degli investimenti esteri in entrata. L’Asia è il maggiore destinatario al mondo di investimenti diretti esteri (IDE): nel 2018 gli afflussi verso la regione hanno rappresentato il 39% del totale mondiale, in aumento dal 33% relativo al 2017. Oggi l’Asia attira anche la maggior parte degli investimenti di venture capital in relazione ad ambiziose tecnologie “di frontiera” come la robotica, la stampa 3D e l’intelligenza artificiale.

Le 10 maggiori economie per afflussi di investimenti diretti esteri, 2013 e 2017 (miliardi di USD)

Fonte: World Bank

Fonte: World Bank

Al contempo l’Asia ha scalato le classifiche delle spese per attività di ricerca e sviluppo a livello locale. Ad esempio, la Corea del Sud ha raddoppiato gli investimenti in R&S passando dal 2,2% del PIL nel 2000 al 4,6% nel 2015. Nello stesso periodo, il numero di ricercatori nel paese è salito da poco più di 2.000 a oltre 7.000 unità per milione di abitanti1. La Cina investe in R&S circa il 2% del PIL, contro lo 0,9% relativo al 2000. E su questo fronte vi sono ampi margini di crescita, soprattutto grazie al “piano Made in China 2025”: quello con cui le autorità cinesi hanno saggiamente deciso di puntare sulla proprietà intellettuale nazionale a fronte delle crescenti tensioni commerciali.

2. Andamento demografico favorevole e crescenti livelli di competenza

Oggi in Asia vive la metà della popolazione mondiale e si prevede che i cittadini in età lavorativa aumenteranno del 10% fra il 2015 e il 2030. La concentrazione maggiore si trova in India e in Cina, e la crescita demografica in India dovrebbe toccare il punto massimo solo nel 2050. L’aumento della popolazione in età lavorativa porta una serie di vantaggi, come una crescente concorrenza per il posto di lavoro, minori costi di manodopera e, potenzialmente, maggiori margini per le imprese.

Per quanto riguarda la Cina, secondo una ricerca dell’ONU il numero dei cittadini in età lavorativa avrebbe toccato il massimo nel 2015, ma in compenso la forza lavoro è sempre più qualificata. Trent’anni fa, infatti, solo il 3% dei cinesi in età universitaria intraprendeva l’istruzione terziaria mentre oggi la percentuale supera il 50%. La stessa tendenza si osserva nel resto del continente asiatico. Ad esempio, la percentuale di sudcoreani in età universitaria che frequenta un corso di studi supera quella dei giovani statunitensi. Negli anni 2000 si iscriveva solo il 10% dei cittadini in età universitaria, mentre nel 2014 la percentuale era quasi quadruplicata, portandosi a poco meno del 40%. L’aumento del livello di competenze pone le basi per un incremento della produttività, il che fa ulteriormente lievitare il potenziale di crescita dell’Asia.

3. Trend di consumo solidi e in crescita grazie a una classe media in espansione

La classe media asiatica è in forte espansione e continua a sostenere i crescenti trend di consumo nel continente. Si stima che ben 93 milioni di persone siano andate e ingrossare le fila del ceto medio in Asia negli ultimi 8 anni, e la regione vanta la più rapida creazione di ricchezza a livello di nuclei famigliari. L’OCSE prevede una crescita della classe media mondiale a quota 4,9 miliardi di persone entro il 2030, con il 66% del totale concentrato in territorio asiatico.

Una rapida crescita porta anche un maggiore potere di spesa. Entro il 2030 l’Asia rappresenterà il 59% dei consumi della classe media di tutto il mondo. Solo in Cina, il potere di spesa del ceto medio dovrebbe raddoppiare nel prossimo decennio portandosi a 14,5 trilioni di USD: come quello delle classi medie di Nord America ed Europa occidentale messi insieme.

Da qui al 2040 l’espansione della classe media farà probabilmente balzare al 40% la quota dell’Asia sui consumi globali, grazie anche alle costanti integrazioni tecnologiche. Il continente asiatico conta già la metà di tutti gli utenti internet su scala mondiale (2,2 miliardi di persone), mentre Cina e India ne rappresentano un terzo. Si aprono dunque nuovi e ampi mercati per i retailer online. Oggi il mercato cinese delle vendite online supera per dimensioni quelli di USA e Regno Unito messi insieme. McKinsey stima che, nel 2019, le vendite online in Cina hanno sfiorato un volume di 1,5 trilioni di USD, pari a un quarto del totale delle vendite al dettaglio nel paese. In India, l’e-commerce è il secondo segmento dell’economia per dimensioni e tasso di crescita.

Percentuale di utenti internet (stime metà 2019)

Fonte: Internet World Stats

La classe media in Asia ha alimentato l’ascesa di nuovi giganti del calibro di Alibaba e Tencent, che hanno rubato ai colossi dei settori gaspetrolifero e finanziario il primato di società asiatiche di maggior valore. Il tutto è accaduto molto velocemente e ora l’Asia vanta alcuni fra i più preziosi “unicorni” al mondo, come Bytedance (proprietaria dell’app TikTok), Go-jek e Grab2 (gestori di servizi di mobilità).

L’Asia è già una potenza economica sotto ogni profilo: in termini di crescita economica, di flussi di capitali e di potenziale demografico. E a nostro avviso avrà un ruolo sempre più dominante nel panorama mondiale.

L’espansione dell’economia si riflette sul fronte commerciale e su quello aziendale: più di un terzo delle maggiori società mondiali comprese nell’indice Fortune 500 ha sede in Asia, e nella top five troviamo ben tre colossi cinesi.

In terra asiatica si moltiplicano anche le cosiddette società “superstar”, con ricavi annui che superano il miliardo di dollari USA. Secondo uno studio di McKinsey l’Asia ospita il 30% di tutte le superstar globali, concentrate in Cina, India, Giappone e Corea del Sud.

Queste tendenze hanno margini di espansione, essendo accompagnate da notevoli miglioramenti sul piano macroeconomico nelle economie asiatiche

La Cina ha introdotto misure decisive per frenare la vertiginosa crescita del credito: ha infatti razionalizzato il quadro normativo istituendo una commissione ad hoc (il Financial Stability and Development Committee) che si è attivata per ridurre le instabilità finanziarie del sistema. Ad esempio, nel mese di giugno 2019 il governo cinese ha annunciato una nuova fase di irrigidimento per regolamentare il settore immobiliare, con l’obiettivo di controllare i prezzi degli immobili, il costo del terreno ed evitare eccessivi flussi di liquidità verso il settore. La stretta ha riguardato tutti i canali dei finanziamenti immobiliari, dai mutui al trust financing, fino alle obbligazioni nazionali e offshore. Il risultato è a nostro parere un’economia cinese dai rischi molto più contenuti.

Per quanto riguarda India e Indonesia, hanno compiuto grandi progressi grazie a riforme strutturali e di bilancio che ne hanno sensibilmente migliorato la stabilità. Entrambi i governi hanno tagliato le sovvenzioni ai combustibili nel 2013-2014 e recuperato indispensabili margini di manovra. L’Indonesia ha attuato un piano di condono fiscale tra i più efficaci al mondo, con patrimoni dichiarati per oltre 330 miliardi di USD. L’India ha intrapreso importanti iniziative nella riforma tributaria con l’introduzione della tassa su beni e servizi (Goods and Services tax, GST) nel 2017.

Inoltre, dal 2013 è nettamente diminuita la vulnerabilità ai fattori esterni delle economie asiatiche emergenti che presentavano deficit delle partite correnti: su questo fronte sia l’India che l’Indonesia hanno ridotto i rispettivi disavanzi al ~2% del PIL. E hanno anche rafforzato le riserve di valuta estera per proteggersi meglio dalla volatilità dei cambi: ora le riserve di India e Indonesia ammontano rispettivamente a 440 mld e 130 mld di USD. Anche i paesi asiatici con un surplus delle partite correnti cercano di evitare forti deprezzamenti, e questa stabilità è importante per gli investitori di lungo termine.

Tutti questi sforzi non fanno che rafforzare l’elevato potenziale di crescita delle economie asiatiche. Le stime di crescita potenziale per Cina, India e Indonesia sono ampiamente superiori al 5%, un tasso assai raro nei paesi sviluppati. Inoltre i livelli d’inflazione sono di gran lunga più contenuti rispetto ai mercati emergenti non asiatici, cosa molto apprezzata dagli investitori obbligazionari nell’ottica della sostenibilità nel lungo termine. L’apertura del mercato delle obbligazioni cinesi onshore tramite il Bond Connect facilita nettamente l’accesso agli investitori internazionali e stanno già emergendo segnali incoraggianti. Rispetto al 2018, nel 2019 il numero di investitori autorizzati è salito del 218% a/a mentre il volume complessivo è cresciuto del 198% a/a (da ca. $0,9 trl a ca. $2,6 trl).

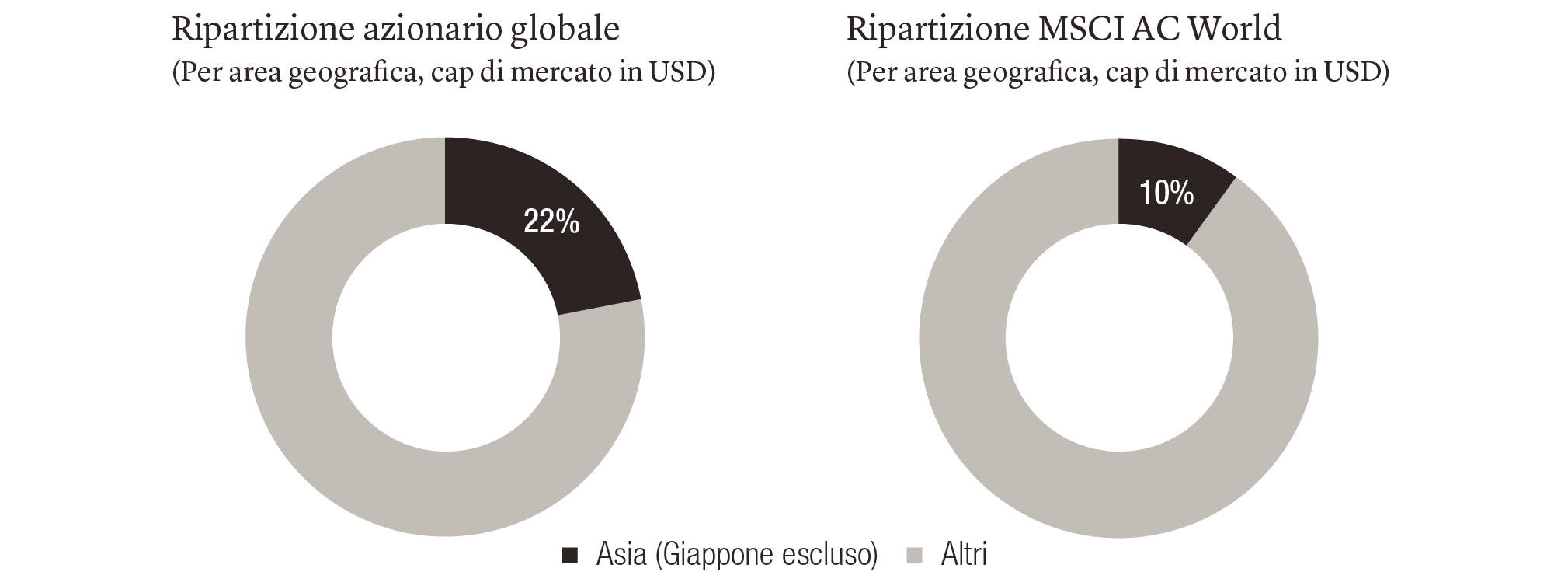

Nel prossimo decennio il divario fra il peso dell’Asia negli indici azionari globali e il peso economico della regione si ridurrà progressivamente e i mercati azionari asiatici diventeranno sempre più importanti per gli investitori globali. Oggi le azioni asiatiche (Giappone escluso) sono largamente sottorappresentate negli indici azionari globali: hanno infatti un peso intorno al 10% nell’indice MSCI World, mentre la capitalizzazione di mercato della regione costituisce il 22% di quella mondiale.

Solo a scopo illustrativo. Fonte: Bloomberg, MSCI al 29 marzo 2019.

Peraltro, il divario si sta colmando più velocemente del previsto: nel mese di novembre 2019 l’MSCI ha aumentato il peso delle azioni A cinesi (quotate sulle borse valori di Shanghai e Shenzhen) nei suoi indici, incrementando il numero di imprese e portando il fattore di inclusione dal 5% al 20%. Il trend è destinato a proseguire, e i pesi delle azioni asiatiche saranno sempre più in linea con l’importanza economica e finanziaria della regione.

L’attrattiva dell’Asia per gli investitori stranieri è in costante aumento da anni e a nostro avviso è destinata a crescere anche negli anni a venire. Crediamo sia il momento ideale per incrementare le allocazioni nella regione, in prospettiva pluriennale, sia sui mercati obbligazionari che su quelli azionari.