investment viewpoints

L'essor continu des marchés asiatiques

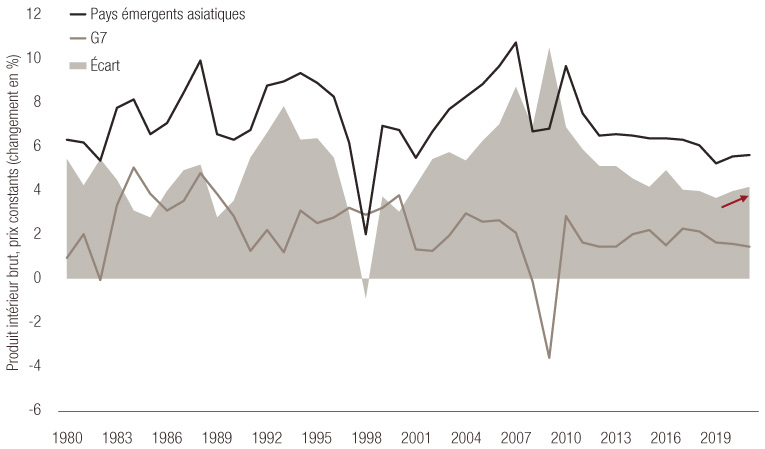

L’écart de croissance entre les marchés émergents d’Asie et les marchés développés s’est réduit au cours des dernières années, freiné par le resserrement de la politique monétaire américaine, la hausse des prix des actifs américains et le redressement des perspectives de croissance des marchés développés. Toutefois, les marchés émergents d’Asie ont dans le même temps considérablement renforcé leurs fondamentaux.

La Chine a bien réduit son endettement, et l’Inde et l’Indonésie ont lancé des réformes structurelles qui ont augmenté leur potentiel de croissance, assaini la fiscalité de leurs bilans souverains et atténué la vulnérabilité de leurs marchés. Ces améliorations substantielles devraient faire de 2020 une année pivot dans cette région. Le Forum économique mondial (WEF) estime que 2020 sera la première année depuis le XIXe siècle où la parité du pouvoir d’achat en Asie sera supérieure à celle du reste du monde cumulée.

Ecart de croissance entre Asie et marchés développés

MSCI World comparé au MSCI Asia

Plusieurs tendances vont participer à l’essor asiatique

1. L’investissement étranger ainsi que la recherche et développement locale

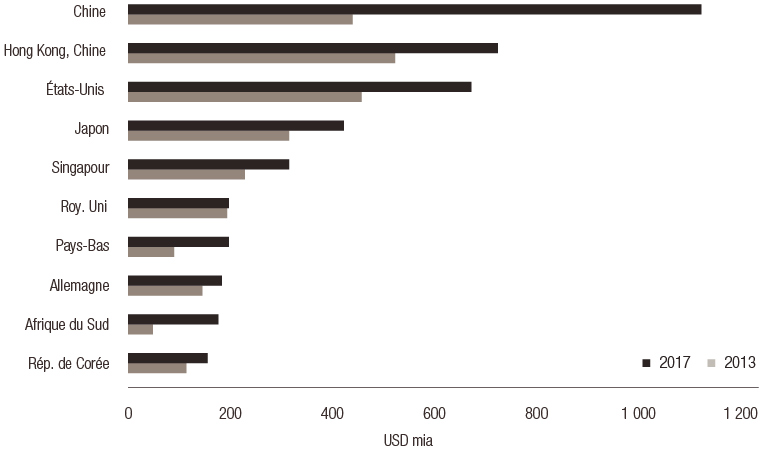

La réforme structurelle des pays asiatiques émergents a permis l’augmentation des investissements étrangers dans ces économies. L’Asie est la plus grande bénéficiaire d’investissements étrangers directs au monde, l’afflux dans la région représentant 39% du total mondial en 2018 – soit 6% de plus qu’en 2017. L’Asie est aussi la destination préférée des capitaux de risque en raison de l’attrait pour les technologies de pointe comme la robotique, l’impression 3D et l’intelligence artificielle

Les 10 économies préférées des investisseurs étrangers directs, en 2013 et 2017 (en milliards de dollars)

Source: World Bank

Source: World Bank

Mais l’Asie a aussi pris la première place en matière de dépenses de recherche et développement locale. La Corée du Sud a par exemple doublé son montant d’investissement en recherche et développement entre 2000 et 2015 : de 2,2% du PIB à 4,6%. Sur la même période, le nombre de chercheurs dans le pays est passé d’un peu plus de 2000 par million d’habitants à plus de 70001. La Chine dépense aujourd’hui environ 2% de son PIB en recherche et développement, contre 0,9% en 2000. Ce chiffre est appelé à progresser, notamment en raison de la stratégie « Made in China 2025 » du gouvernement chinois, consistant à renforcer sa propriété intellectuelle consécutivement à l’intensification des tensions commerciales.

2. Une démographie favorable et un niveau de compétence en hausse

L’Asie abrite aujourd’hui la moitié de la population mondiale, et sa population en âge de travailler devrait augmenter de 10% entre 2015 et 2030. Cette croissance concerne surtout l’Inde et la Chine, et le développement démographique indien ne devrait pas atteindre son pic avant 2050. Une croissance de la population active implique de nombreux avantages, comme une hausse de la concurrence pour les emplois, des coûts de main-d’œuvre faibles et un meilleur potentiel de marge pour les entreprises.

Bien que les recherches des Nations Unies suggèrent que la population chinoise en âge de travailler a atteint son pic en 2015, le pays dispose d’une main-d’œuvre de plus en plus instruite. Alors qu’il y a trente ans, seulement 3% de la population en âge d’aller à l’université était inscrite dans l’enseignement supérieur, ce chiffre est aujourd’hui supérieur à 50%. Cette tendance se vérifie aussi dans le reste de l’Asie. Par exemple, les Sud-Coréens qui choisissent d’aller à l’université sont proportionnellement plus nombreux qu’aux Etats-Unis. Dans les années 2000, ils ne représentaient pourtant guère plus de 10%. Mais en 2014, ils étaient déjà à presque 40%. Cette augmentation de la qualification annonce des gains de productivité qui dynamiseront le potentiel de croissance asiatique.

3. Une classe moyenne en progrès, des tendances de consommation fortes et en amélioration

L’Asie dispose d’une classe moyenne en progression rapide, qui soutient les tendances de consommation de la région. Au cours des huit dernières années, environ 93 millions de personnes ont intégré la classe moyenne asiatique, et le continent possède la production de richesse la plus rapide par ménage. L’OCDE prévoit que la classe moyenne mondiale s’élèvera à 4,9 milliards d’individus en 2030, dont l’Asie représentera 66%.

Un pouvoir d’achat en hausse accompagne cette rapide croissance. L’Asie représentera 59% de la consommation mondiale des classes moyennes en 2030. Le pouvoir d’achat de la classe moyenne chinoise devrait doubler au cours des dix prochaines années et atteindre 14 500 milliards de dollars, soit l’équivalent du cumul des classes moyennes d’Amérique du Nord et d’Europe occidentale.

Cette classe moyenne en progrès va faire passer la part asiatique de la consommation mondiale à 40% en 2040, dans une tendance facilitée par l’intégration continue de la technologie. L’Asie représente déjà la moitié des 2,2 milliards d’utilisateurs d’Internet, alors que la Chine et l’Inde à elles seules en constituent le tiers. Cela continue d’ouvrir d’importants nouveaux marchés pour les détaillants en ligne. Le marché de détail chinois en ligne est dorénavant plus important que les marchés américain et britannique réunis. La société McKinsey estime que le volume total des ventes au détail chinoises sur Internet s’est élevé à 1’500 milliards de dollars en 2019, soit un quart du volume total des ventes au détail du pays. En Inde, la vente au détail sur Internet est le deuxième segment le plus important de l’économie, et sa croissance est la plus rapide.

Pourcentage d’utilisateurs d’Internet (estimations à la mi-2019)

Source: Internet World Stats

La classe moyenne asiatique a permis l’avènement de titans comme Alibaba et Tencent, qui ont dépassé des poids lourds des secteurs du pétrole, du gaz et de la finance au classement des entreprises les plus rentables de l’économie asiatique. Ce changement a été très rapide, et l’Asie abrite désormais certaines des entreprises « licornes » les plus rentables au monde comme Bytedance (concepteur de l’application TikTok), Go-jek et Grab2 (sociétés de covoiturage).

A tous points de vue – croissance économique, flux de capitaux, pouvoir populaire –, l’Asie est déjà une puissance économique majeure. Nous pensons qu’elle est en position de jouer un rôle encore plus important sur la scène mondiale.

Cette croissance économique se ressens dans le secteur commercial et le secteur privé. Plus d’un tiers des plus grandes entreprises mondiales du classement Fortune 500 sont maintenant basées en Asie, et trois des cinq plus grandes se situent en Chine.

L’Asie accueille de plus en plus de sociétés « superstar », dont le chiffre d’affaires annuel est supérieur à 1 milliard de dollars. La société McKinsey a établi que 30% des sociétés superstar mondiales se trouvent en Asie, et notamment en Chine, en Inde, au Japon et en Corée du Sud.

La concrétisation de ces tendances devrait se poursuivre en raison de considérables améliorations macroéconomiques dans les économies asiatiques

La Chine a décidé de ralentir la croissance effrénée du crédit en créant un Comité de stabilité financière et de développement, qui a pris des mesures de réduction des instabilités financières du système. Par exemple, en juin 2019, le gouvernement chinois a annoncé un nouveau resserrement réglementaire d’encadrement du secteur immobilier par le contrôle des prix des biens, des terrains, et en empêchant un flux excessif de liquidités dans ce secteur. Le financement de l’immobilier a été resserré à tous les niveaux : de l’emprunt au financement des trusts en passant par les obligations nationales et offshore. A notre avis, cela a entraîné une diminution des risques associés à l’économie chinoise.

Les réformes fiscales menées par l’Indonésie et l’Inde ont permis de considérablement augmenter leur stabilité. Les subventions aux combustibles fossiles ont été coupées dans les deux pays en 2013 et 2014, octroyant une marge budgétaire très appréciable. L’Indonésie a mené l’un des programmes d’amnistie fiscale les plus réussis au monde, avec plus de 330 milliards de dollars d’actifs déclarés. L’Inde a fait d’importantes réformes fiscales avec l’introduction d’un impôt sur les produits et services (GST) en 2017.

La vulnérabilité extérieure des pays asiatiques émergents présentant des déficits du compte courant aussi considérablement diminué depuis 2013. L’Inde et l’Indonésie ont contenu leurs déficits du compte courant à environ 2% du PIB. Elles ont aussi renforcé leurs réserves de change afin de mieux se protéger contre la volatilité extérieure. L’Inde possède presque 440 milliards de dollars de réserves, et l’Indonésie 130 milliards. Les pays dont le compte courant est en excédent continuent aussi à se méfier des fortes dépréciations, et cette stabilité est importante pour les investisseurs à long terme.

Ces efforts viennent à leur tour étayer le fort potentiel de croissance des économies asiatiques. Les estimations de croissance potentielle de la Chine, de l’Inde et de l’Indonésie restent bien au-dessus de 5%, ce qui est rare dans le monde développé. L’inflation a aussi été largement mieux maîtrisée que dans les pays émergents non asiatiques, fournissant une base solide aux investisseurs en instruments de dette dans une perspective de soutenabilité à long terme. L’ouverture du marché des obligations onshore en Chine par Bond Connect facilite considérablement le processus aux investisseurs internationaux, et des signes encourageants se manifestent déjà. Par rapport à 2018, le nombre d’investisseurs approuvés en 2019 a augmenté de 218% en glissement annuel, et le volume total a augmenté de 198% en glissement annuel (passant d’environ 900 à 2600 milliards de dollars).

Au cours de la prochaine décennie, les marchés actions asiatiques vont prendre de l’importance pour les investisseurs mondiaux, le poids de la région dans les indices actions mondiaux rattrapant son poids économique. Les actions asiatiques hors Japon sont très sous-représentées dans les indices actions mondiaux, avec une part d’environ 10% dans le MSCI World, alors que la région représente 22% de la capitalisation boursière mondiale.

À titre d'exemple uniquement. Source : Bloomberg, MSCI au 29 mars 2019.

Ce réajustement s’opère également plus vite que prévu, le MSCI ayant augmenté en novembre 2019 la part d’actions chinoises de type A (cotées aux Bourses de Shanghai et Shenzhen) dans ses indices, par accroissement du nombre de sociétés et relèvement du facteur d’inclusion de 5% à 20%. Cette tendance va se poursuivre à mesure que le poids des actions asiatiques va mieux correspondre à l’importance économique et financière de la région.

L’attractivité de l’Asie pour les investisseurs étrangers augmente régulièrement depuis des années, et devrait selon nous continuer à se renforcer. Nous pensons que le moment est bien choisi pour que les investisseurs augmentent leurs allocations à la région d’un point de vue pluriannuel sur les marchés actions et de dette.

sources.

information importante.

Le présent document a été émis par Lombard Odier Funds (Europe) S.A., société anonyme de droit luxembourgeois, dont le siège social est situé au 291, route d'Arlon, L-1150 Luxembourg. La société est autorisée et réglementée par la Commission de Surveillance du Secteur Financier (CSSF) en qualité de Société de gestion au sens de la Directive européenne 2009/65/CE (telle qu’amendée) et la Directive européenne 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs (Directive AIFM). Les objectifs de la Société de gestion sont la création, la promotion, l’administration, la gestion et le marketing d’OPCVM, de fonds d’investissement alternatifs (AIF), d’autres fonds réglementés, de véhicules de placement collectif ou d’autres véhicules luxembourgeois et étrangers, ainsi que l’offre de services de gestion de portefeuille et de conseil en investissement.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni exclusivement à des fins d’information et ne constitue pas une offre ou une recommandation d’achat ou de vente d’une valeur mobilière ou d’un service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n'est pas destiné à remplacer des conseils professionnels au sujet d’investissements dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en partie ou dans son intégralité), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM à la date de publication.

Ni le présent document, ni une copie de celui-ci ne peuvent être envoyés, amenés ou distribués aux États-Unis d’Amérique, dans l’un de leurs territoires, possessions ou zones soumis à leur juridiction, ou à l’attention ou dans l’intérêt d’un ressortissant américain (US Person). À cet effet, le terme « ressortissant » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, tout partenariat organisé ou existant dans un État, territoire ou possession des États-Unis d’Amérique, toute société de capitaux soumise au droit des États-Unis d’Amérique ou d’un État, territoire ou possession des États-Unis d’Amérique, ou toute propriété ou tout trust soumis à l’impôt fédéral des États-Unis d’Amérique, quelle que soit la source de ses revenus.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations proviennent de sources publiques réputées fiables, en l’absence de vérification indépendante, nous ne pouvons garantir leur exactitude et leur exhaustivité.

Les avis et opinons sont exprimés à titre informatif uniquement et ne constituent pas une recommandation de LOIM pour l'achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont exprimés en date de cette présentation et sont susceptibles de changer. Ils ne doivent pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme que ce soit ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Funds (Europe) S.A. © 2020 Lombard Odier IM. Tous droits réservés.