investment viewpoints

Argumente für Investitionen in Asien

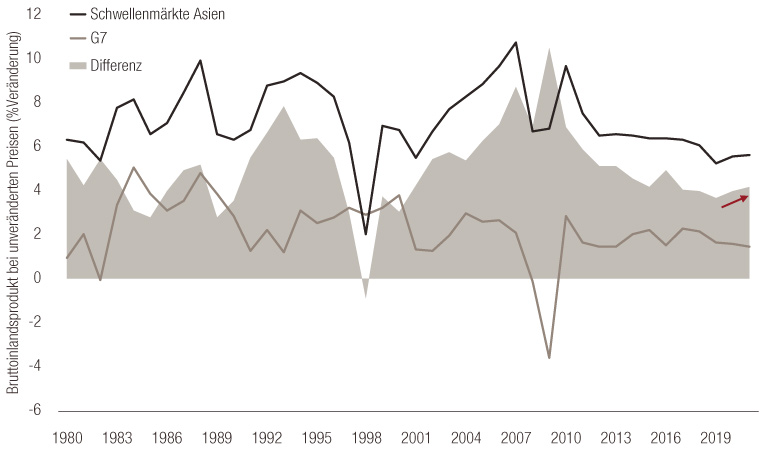

Das Wachstumsgefälle zwischen den asiatischen Schwellenmärkten und den entwickelten Märkten hat sich in den letzten Jahren verringert, wofür die Straffung der US-Geldpolitik, höhere Vermögenspreise in den USA und eine Erholung der Wachstumsaussichten in den entwickelten Märkten verantwortlich waren. Die Schwellenmärkte Asiens haben in dieser Zeit jedoch ihre wirtschaftlichen Eckdaten deutlich gestärkt.

China hat seinen Verschuldungsgrad erheblich reduziert, Indien und Indonesien haben Strukturreformen eingeleitet, die das Wachstumspotenzial erhöht, die Gesundheit der Staatsbilanzen verbessert und die Anfälligkeit dieser Volkswirtschaften für externe Schocks verringert haben. Angesichts dieser substanziellen Verbesserungen glauben wir, dass 2020 ein wichtiger Meilenstein für die Region werden wird. Laut Weltwirtschaftsforum (WEF) wird Asien 2020 gemessen an der Kaufkraftparität erstmals seit dem 19. Jahrhundert den Rest der Welt zusammengenommen übertreffen.

Wachstumsgefälle Asien-entwickelte Märkte

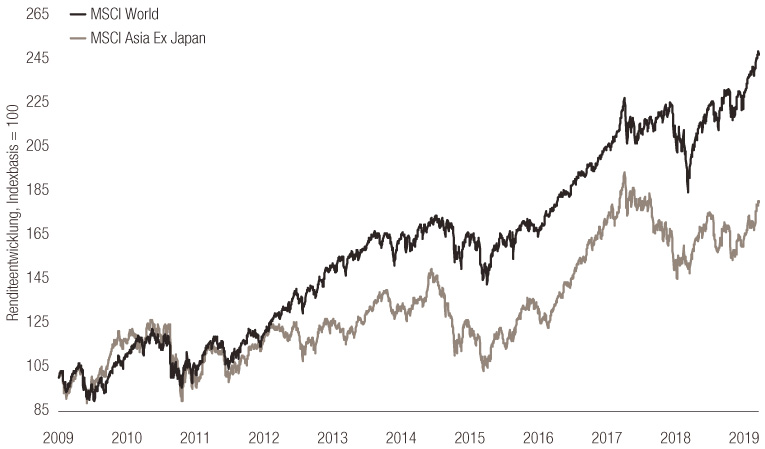

MSCI World gg. MSCI Asia

Mehrere unterstützende Trends begünstigen den Wiederaufstieg Asiens

1. Ausländische Investitionen und eigene F+E

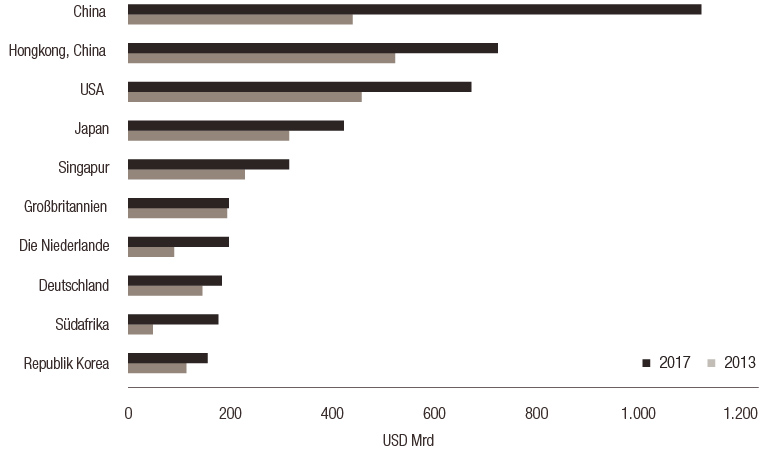

Ein Vorteil der von den Schwellenmärkten Asiens durchgeführten Strukturreformen war eine Zunahme der ausländischen Investitionen in diese Volkswirtschaften. Asien ist der weltweit grösste Empfänger von ausländischen Direktinvestitionen (FDI), wobei die Mittelflüsse in die Region 2018 39 % der weltweiten FDI ausmachten, während es 2017 noch 33 % waren. Asien ist heute zudem das wichtigste Ziel für Risikokapitalinvestitionen in spannende Zukunftstechnologien wie Robotik, 3D-Druck und künstliche Intelligenz.

Die zehn führenden Investorenländer nach FDI-Bestand, 2013 und 2017 (Milliarden US-Dollar)

Quelle: World Bank

Quelle: World Bank

Gleichzeitig hat Asien aber auch eine führende Rolle bei den einheimischen Ausgaben für Forschung und Entwicklung übernommen. Beispielsweise hat Südkorea den in F+E investierten Betrag von 2,2 % des BIP im Jahr 2000 auf 4,6 % im Jahr 2015 verdoppelt. Im gleichen Zeitraum stieg die Zahl der in der Forschung Beschäftigten in diesem Land von etwas mehr als 2 000 pro Million Einwohner auf über 7 0001. China gibt etwa 2 % des BIP für Forschung und Entwicklung aus, auch das ist ein Anstieg gegenüber einem Wert von 0,9 % aus dem Jahr 2000. Es besteht noch beträchtlicher Spielraum für eine Steigerung dieser Quoten, insbesondere angesichts der Strategie «Made in China 2025», die zeigt, dass die chinesische Führung angesichts der zunehmenden Handelskonflikte bewusst beschlossen hat, auf eigenes geistiges Eigentum zu setzen.

2. Günstige Demographie und steigendes Qualifikationsniveau

Die Hälfte der Erdbevölkerung lebt heute in Asien, und dessen Bevölkerung im erwerbsfähigen Alter wird zwischen 2015 und 2030 voraussichtlich um 10 % wachsen. Diese Entwicklung konzentriert sich weitgehend auf Indien und China, wobei das Bevölkerungswachstum Indiens voraussichtlich erst 2050 seinen Höhepunkt erreichen wird. Eine grössere Erwerbsbevölkerung bringt eine Reihe von Vorteilen mit sich, wie z. B. einen zunehmenden Wettbewerb um Arbeitsplätze, niedrigere Arbeitskosten und potenziell höhere Gewinnspannen für Unternehmen.

Während Analysen der UNO nahelegen, dass Chinas arbeitsfähige Bevölkerung ihren Höchststand 2015 überschritten hat, sind die Arbeitskräfte mittlerweile immer besser ausgebildet. Waren vor 30 Jahren lediglich 3 % der Bevölkerung im Hochschulalter an einer Universität eingeschrieben, sind es heute mehr als 50 %. Der gleiche Trend gilt auch für das übrige Asien. Beispielsweise ist der Anteil der Bevölkerung im Hochschulalter, die ein College oder eine Universität besucht, in Südkorea höher als in den USA. In den 2000er Jahren lag die Quote noch bei 10 % der Bevölkerung im Hochschulalter. Bis 2014 hatte sich der Anteil auf knapp unter 40 % fast vervierfacht. Dieser Anstieg des Qualifikationsniveaus ist ein wichtiger Vorläufer für Produktivitätssteigerungen, die das Potenzialwachstum Asiens weiter ankurbeln.

3. Robuste und steigende Konsumtrends einer wachsenden Mittelschicht

In Asien gibt es eine schnell wachsende Mittelschicht, die den steigenden Trend beim Konsum in der Region weiter unterstützt. Die Mittelklasse in Asien ist in den letzten acht Jahren um geschätzte 93 Millionen Menschen angewachsen, und die Region erfreut sich des schnellsten Vermögenszuwachses auf Haushaltsebene. Die OECD geht davon aus, dass die Mittelklasse weltweit bis 2030 auf 4,9 Milliarden Menschen ansteigen wird, wovon 66 % auf Asien entfallen werden.

Mit dem schnellen Wachstum geht eine höhere Kaufkraft einher. Asien wird bis 2030 einen Anteil von 59 % am Konsum der Mittelklasse weltweit erreichen. Allein die Kaufkraft der chinesischen Mittelschicht wird sich im nächsten Jahrzehnt voraussichtlich auf 14,5 Billionen Dollar verdoppeln, was der Summe für den Mittelstand in Nordamerika und Westeuropa entspricht.

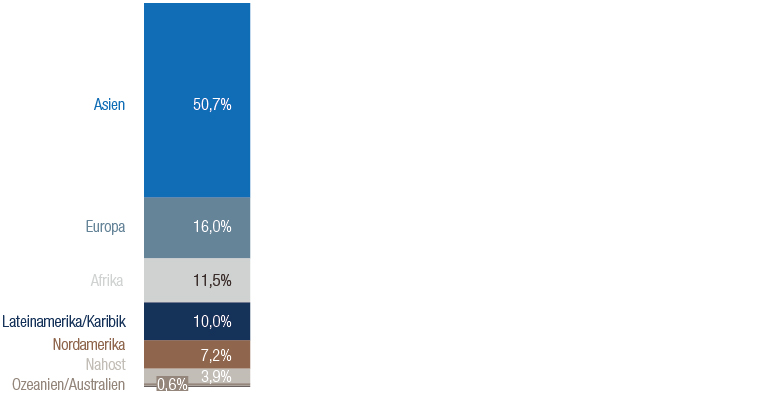

Diese wachsende Mittelschicht wird den Anteil Asiens am weltweiten Konsum bis 2040 auf 40 % steigern, wobei dieser Trend durch die fortschreitende Technologieintegration in den Alltag beschleunigt wird. Auf Asien entfällt bereits die Hälfte der weltweit 2,2 Milliarden Internetnutzer, China und Indien allein kommen zusammen auf ein Drittel. Damit öffnen sich weitere neue Märkte für Online-Händler. Der chinesische Online-Einzelhandel ist mittlerweile grösser als die Märkte der USA und Grossbritanniens zusammen. McKinsey schätzt, dass die Umsätze des chinesischen Internethandels 2019 ein Gesamtvolumen von 1,5 Billionen USD erreicht haben, was einem Viertel des gesamten Einzelhandelsvolumens des Landes entspricht. In Indien ist der Online-Einzelhandel das zweitgrösste und am schnellsten wachsende Segment der Wirtschaft.

Prozentualer Anteil der Internetnutzer (Schätzungen zur Jahresmitte 2019)

Quelle: Internet World Stats

Die Mittelschicht in Asien hat den Aufstieg neuer asiatischer Megaunternehmen wie Alibaba und Tencent befördert, die die Konzernriesen in der Öl- und Gasbranche und im Finanzsektor von ihren Plätzen als wertvollste Unternehmen Asiens verdrängt haben. Dieser Wandel hat sich sehr schnell vollzogen, und einige der wertvollsten „Einhörner“ der Welt wie Bytedance (Entwickler der App TikTok), Go-jek und Grab1 (Fahrdienstvermittler) sind heute in Asien ansässig.

In jeder Hinsicht – von der wirtschaftlichen Expansion über die Kapitalströme bis hin zum Potenzial seiner Bevölkerung – ist Asien schon heute ein wirtschaftliches Kraftzentrum. Wir glauben, dass Asien sich anschickt, eine noch wichtigere Rolle auf der globalen Bühne zu spielen.

Diese wirtschaftliche Expansion spiegelt sich im Handel und im Gewerbe wider. Mehr als ein Drittel der grössten Unternehmen der Welt laut Fortune 500-Liste ist heute in Asien ansässig, drei der fünf führenden fünf allein in China.

Asien ist auch in zunehmendem Masse die Heimat von «Superstar»-Unternehmen mit Jahresumsätzen von mehr als 1 Milliarde US-Dollar. Untersuchungen von McKinsey zeigen, dass auf Asien 30 % aller globalen Superstar-Unternehmen entfallen, wobei sie schwerpunktmässig in China, Indien, Japan und Südkorea beheimatet sind.

Diese Trends haben weiteren Entfaltungsspielraum, da sie derzeit durch erhebliche makroökonomische Verbesserungen in den Volkswirtschaften Asiens unterstützt werden

China hat entscheidende Schritte zur Verlangsamung des rasanten Kreditwachstums unternommen und die Regulierung durch die Einrichtung eines Ausschusses für Finanzstabilität und Entwicklung gestrafft, der eine Senkung der finanziellen Instabilitäten im System in Angriff genommen hat. Beispielsweise verkündete die chinesische Regierung im Juni 2019 eine neue Runde zur Straffung der Regulierung des Immobiliensektors, die darauf abzielt, die Immobilienpreise und die Grundstückskosten zu kontrollieren und einen übermässigen Liquiditätsfluss in den Immobiliensektor zu verhindern. Die Immobilienfinanzierung wurde in allen Bereichen wie Hypotheken, Finanzierung durch Investmentgesellschaften sowie in- und ausländische Anleihen gestrafft. Dies wiederum hat das Risiko der chinesischen Wirtschaft unserer Meinung nach stark gesenkt.

Indonesien und Indien haben bedeutende Fortschritte bei der Struktur- und Steuerreform erzielt und ihre Stabilität dadurch erheblich verbessert. 2013 und 2014 wurden sowohl in Indien als auch in Indonesien die Brennstoffsubventionen gekürzt, wodurch dringend benötigter fiskalischer Spielraum entstand. Indonesien hat eines der erfolgreichsten Steueramnestieprogramme der Welt durchgeführt, bei dem Vermögenswerte von über 330 Milliarden US-Dollar angemeldet wurden. Indien hat mit der Einführung der Waren- und Dienstleistungssteuer (GST) 2017 wichtige Steuerreformschritte unternommen.

Auch die externe Schockanfälligkeit der aufstrebenden asiatischen Volkswirtschaften, die seit 2013 Leistungsbilanzdefizite aufweisen, ist stark gesunken. Sowohl Indien als auch Indonesien haben ihre Leistungsbilanzdefizite auf rund 2 % des BIP gedrückt. Sie haben zudem ihre Devisenreserven aufgestockt, um sich besser gegen externe Volatilität zu wappnen: Indien hat Reserven von fast 440 Mrd. USD, Indonesien bringt es auf 130 Mrd. USD. Auch die asiatischen Länder mit Leistungsbilanzüberschüssen bleiben auf der Hut vor starken Abwertungen, und diese Stabilität ist für langfristige Anleger wichtig.

Diese Bemühungen steigern das hohe Wachstumspotenzial der asiatischen Volkswirtschaften zusätzlich. Die Schätzungen für das potenzielle Wachstum in China, Indien und Indonesien liegen deutlich über 5 %, was in der entwickelten Welt Seltenheitswert hat. Auch die Inflation war zuletzt wesentlich geringer als bei den Schwellenmärkten ausserhalb Asiens, was in Bezug auf die langfristige Nachhaltigkeit einen wichtigen Anker für Anleger in Schuldtitel bietet. Die Öffnung des chinesischen Inlandsanleihenmarktes durch Bond Connect baut Hürden für internationale Anleger erheblich ab, und die ersten Anzeichen sind ermutigend. Im Vergleich zu 2018 stieg die Zahl der zugelassenen Anleger im Jahr 2019 um 218 %, und das Gesamtvolumen legte um 198 % zu (von ca. 0,9 Billionen USD auf ca. 2,6 Billionen USD).

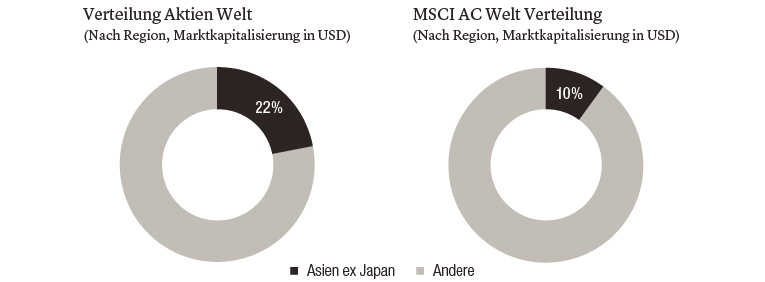

Im kommenden Jahrzehnt werden die asiatischen Aktienmärkte für globale Anleger weiter an Bedeutung gewinnen, da das Gewicht der Region in den globalen Aktienindizes mit ihrem wirtschaftlichen Gewicht gleichziehen wird. Aktien aus Asien (ohne Japan) sind in den globalen Aktienindizes stark unterrepräsentiert mit einer Gewichtung von etwa 10 % im MSCI World, während der Anteil der Region an der globalen Marktkapitalisierung bei 22 % liegt.

Nur zu Illustrationszwecken. Quelle: Bloomberg, MSCI vom 29. März 2019.

Der Aufholprozess verläuft auch schneller als erwartet: Im November 2019 erhöhte MSCI die Gewichtung chinesischer A-Aktien (die an den Börsen von Shanghai und Shenzhen notiert sind) in ihren Indizes, indem sie die Anzahl der Unternehmen erhöhte und den Aufnahmefaktor von 5 % auf 20 % anhob. Dieser Trend wird sich fortsetzen, wenn die Gewichtung der asiatischen Aktien an die wirtschaftliche und finanzielle Bedeutung der Region angeglichen wird.

Die Attraktivität Asiens für ausländische Anleger hat sich im Laufe der Jahre stetig verbessert und wird unserer Ansicht nach in den kommenden Jahren weiter steigen. Wir glauben, dass der Zeitpunkt für Anleger gut ist, um die Allokationen in der Region aus einer mehrjährigen Perspektive für die Schuldtitel- und Aktienmärkte zu erhöhen.