investment viewpoints

Cinque motivi per cui lo shock petrolifero e COVID-19 potrebbero essere positivi per gli investimenti sul clima

Nel corso della pandemia globale del COVID-19, i Paesi si stanno impegnando a raggiungere un equilibrio che tuteli la salute dei cittadini nel pieno rispetto dei diritti umani, evitando allo stesso tempo sconvolgimenti economici e sociali. La pandemia, che è innanzitutto una tragedia umanitaria, ha ora gravi ripercussioni sull’economia globale ed è strettamente connessa al crollo dei prezzi petroliferi e alle turbolenze di mercato verificatesi in tutte le asset class.

Cinque ragioni chiave ci portano a ritenere che lo shock del prezzo del petrolio potrebbe addirittura imprimere un’accelerazione alla transizione verso l’economia dello zero netto:

Lo slancio degli interventi politici è arrivato a un punto critico e può spingere la transizione malgrado il drammatico calo del prezzo del petrolio. Pensiamo, ad esempio, alla mobilità. Sempre più città vietano la circolazione ai motori a combustione interna e i regolamenti che limitano il livello medio delle emissioni di CO2 del parco circolante mettono sotto crescente pressione i costruttori, che devono incentivare i consumatori all’acquisto di veicoli elettrici (VE) per evitare pesanti ammende. Gli effetti di queste politiche contribuiscono a compensare il calo del prezzo del petrolio.

In molte regioni, tra cui la Cina, le politiche a supporto dell’utilizzo di energia e trasporti puliti traggono la propria spinta non solo dal cambiamento climatico, ma anche e sempre più dagli ingenti costi sanitari ed economici dovuti all’inquinamento atmosferico locale. L’Organizzazione Mondiale della Sanità (OMS) stima che, a livello globale, l’inquinamento atmosferico uccida, ogni anno, più persone del fumo (circa 9 milioni), e che gran parte della responsabilità sia ascrivibile alla generazione di elettricità tramite impianti a carbone e ai veicoli diesel e a benzina.

Alle considerazioni sulla salute si aggiunge poi il netto miglioramento dei livelli di costo di tutti i tipi di energia e mobilità pulite (si veda nel seguito). I costi livellati delle tecnologie verdi sono scesi addirittura dell’80% rispetto al biennio 2008/09, durante l’ultima grande tornata di stimoli fiscali che avevano avuto come beneficiarie principali le infrastrutture verdi. Ci attendiamo quindi una rapida escalation di stimoli fiscali volti alla transizione verso il basso carbonio e che alimentano la crescita, espressione della lotta dei governi mondiali contro l’impatto recessionistico di COVID-19.

La Ue ha già annunciato il suo Green Deal da 1.000 mld di USD, concepito per portare la regione allo zero netto entro il 2050, una transizione che dovrebbe essere riconosciuta anche a livello legislativo nel futuro prossimo. Gli investimenti verdi sono anche al centro del pacchetto di stimoli annunciato dalla Cina nel giugno 2019. Negli Stati Uniti, gli ultimi sondaggi hanno rilevato un supporto generalizzato a favore di massicci investimenti in tecnologie verdi1.

Anche le banche centrali stanno intensificando la spinta verso la transizione climatica. Ad esempio, la Bank of England ha annunciato per i mercati finanziari britannici l’introduzione, quest’anno, di specifici stress-test volti a individuare i rischi climatici, un intervento analogo a quello già deciso dalla banca centrale olandese. Si prevede che altre autorità monetarie, come Banque de France, la Monetary Authority di Singapore e, infine, la Banca Centrale Europea, adotteranno a breve misure simili. Molte istituzioni, fra cui l’Autorità Bancaria Europea, stanno inoltre discutendo l’opportunità di introdurre un “fattore di supporto ecologico”2 nelle politiche macroprudenziali (che potrebbero disporre la necessità di prediligere attività e strumenti finanziari verdi tramite misure sui requisiti patrimoniali, regole relative alle garanzie collaterali, QE, ecc.). Su questa stessa lunghezza d’onda, le autorità di alcune giurisdizioni discutono della possibilità di introdurre un fattore di penalizzazione “brown” per le aziende ad alta intensità di carbonio.

Ci attendiamo anche che i governi sfruttino il basso prezzo del petrolio come opportunità per rimuovere e modificare i sussidi ai combustibili fossili, senza rischiare particolari ripercussioni in termini di impopolarità. Recentemente, sotto la guida dell’Argentina in quanto paese ospitante, gli stati membri del G20 hanno ribadito i rispettivi impegni, nel medio termine, di razionalizzazione e graduale rimozione degli incentivi ai combustibili fossili, che incoraggiano consumi inefficienti oltre a penalizzare la competitività economica delle soluzioni pulite3. Il calo dei prezzi del petrolio mitiga l’incremento dei costi per i consumatori dovuto alla riduzione o rimozione dei sussidi e, di conseguenza, aumenta le probabilità di successo di questa iniziativa del G20 nel breve periodo.

Il miglioramento degli aspetti economici e dell’efficienza delle energie rinnovabili e delle batterie riduce la capacità di competere dei settori energetici tradizionali. Innovazioni ed economie di scala spingono al ribasso i costi delle energie rinnovabili e delle batterie, incrementando l’efficienza.

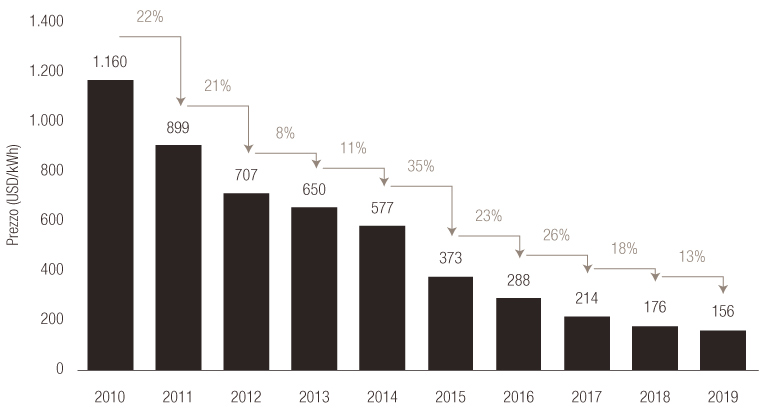

Dal 1976, abbiamo assistito a un massiccio calo del prezzo dei moduli fotovoltaici al silicio cristallizzato, da $80/W a $0,27/W nel 2018 e a circa $0,25/W nel 2019. Tuttavia, solo rispetto al 2010, i prezzi dei moduli fotovoltaici sono scesi di un impressionante 85%. Anche le tecnologie eoliche sono diventate più convenienti; dal 2010, il prezzo per megawatt delle turbine eoliche si è abbassato del 40%. Secondo il rapporto annuale BNEF del dicembre 2019, il prezzo di una batteria a ioni di litio è sceso dell’87% dal 2010 su base ponderata per i volumi, ossia da $1.160/kWh a $156/kWh. Al contempo, continuano a migliorare la densità energetica e il ciclo di vita delle batterie, con la prima in aumento di oltre 67% rispetto al 2011. Come per il fotovoltaico e l’eolico, questa diminuzione dei costi è il risultato dell’ampliamento della scala di produzione e dell’innovazione, con una domanda di batterie che, tra il 2010 e il 2018, si è centuplicata.

I prezzi delle celle per batterie sono scesi dell’87% dal 2010

Fonte: BNEF

Secondo alcune ricerche, il prezzo del petrolio potrebbe dover scendere fino a $10-$20/barile per restare competitivo nel settore della mobilità4. Con la crescente efficienza delle energie rinnovabili e dei veicoli elettrici, le tecnologie eoliche e solari oggi forniscono, allo stesso costo, una quantità di energia di sette volte superiore a quella del petrolio venduto a $60/barile. I costi per la produzione di batterie sono perlopiù immuni dalle dinamiche dei prezzi del petrolio e continueranno a scendere con l’incremento delle economie di scala e l’accelerazione delle efficienze chimiche delle celle. Questo continuerà a giocare a favore dei veicoli elettrici riducendo al minimo i tempi di raggiungimento del punto di crossover, ossia il punto in cui il costo della produzione di veicoli elettrici è inferiore a quello per la produzione di veicoli con motori a combustione interna (l’anno 2025, in base alle stime attuali). Dal punto di vista dei consumatori, il costo totale di proprietà (TCO, Total Cost of Ownership) dipende più dai costi di produzione e dal deprezzamento dei veicoli (le nuove tecnologie, come le vetture elettriche, si deprezzano molto più rapidamente durante i primi anni di adozione rispetto alle tecnologie più consolidate), che non dalla differenza tra i prezzi della benzina e dell’elettricità.

Il gas naturale è un amico-nemico delle energie rinnovabili. Nonostante il gas naturale sia considerato uno dei “concorrenti” nel settore della generazione di energia elettrica, i suoi prezzi dovrebbero abbassarsi in modo significativo per compensare i vantaggi delle energie rinnovabili, che diventano via via meno costose e possono essere prodotte con un costo marginale quasi azzerato. D’altro canto, i bassi prezzi di petrolio e gas potrebbero essere di supporto alle energie rinnovabili, forzando l’esclusione del carbone dalla rete elettrica. La flessibilità dell’offerta di gas gli conferisce inoltre un ruolo nella stabilizzazione dell’offerta di energia elettrica rispetto alla grande variabilità della generazione di energia da fonti rinnovabili, prima che diventino diffusamente disponibili sistemi di stoccaggio a basso costo. Questo contribuisce ad agevolare l’integrazione delle fonti rinnovabili nel mix energetico.

Evidentemente, nel breve periodo esiste il rischio che il basso prezzo del petrolio faccia posticipare gli investimenti privati in efficienza energetica, dal momento che i risparmi di costo impliciti potrebbero non valere più l’investimento iniziale. Anche la competitività dei prodotti ad alta intensità energetica potrebbe temporaneamente migliorare nel breve termine. Tuttavia, crediamo si tratti di fattori solo temporanei, in quanto è prevedile che verranno reintrodotte regole più rigide. Ma non è questo il primo “reset” del prezzo del petrolio nel recente passato. Nel 2014, era sceso da una media di USD110/barile a una media di USD60/barile, e anche quel calo non aveva arrestato la costante ricerca di maggiori efficienze energetiche, ad esempio negli edifici, sullo sfondo dell’inasprimento dei regolamenti internazionali.

Nel lungo periodo, i bassi prezzi di petrolio e gas potrebbero dare sostegno anche alla nascente economia dell’idrogeno, le cui sorti dipenderanno tuttavia anche da molti altri fattori. Stanno emergendo oggi le prime grandi applicazioni di utilizzo dell’idrogeno, ad esempio nel settore estrattivo. L’idrogeno è una delle componenti chiave del Green Deal della Ue: la Commissione ha infatti riconosciuto che le tecnologie basate sull’idrogeno “avranno un’importanza strategica ai fini dell’indipendenza energetica e del futuro dell’Europa”. L’idrogeno rappresenta inoltre un’opportunità d’investimento più allineata con le competenze ingegneristiche e le capacità di distribuzione dei network di petrolio e gas rispetto alle energie rinnovabili, e le società di utility potrebbero godere di un vantaggio “naturale”. L’idrogeno, pertanto, sarà una delle probabili destinazioni dei capitali che abbandoneranno i settori petrolifero e del gas.

Il cambiamento dei comportamenti dei consumatori sostiene la transizione verso lo zero netto. La consapevolezza dei consumatori circa i rischi di sostenibilità e la domanda di beni e servizi compatibili stanno guidando un cambiamento comportamentale generalizzato a favore di modelli di acquisto più sostenibili.

L’evolvere dei modelli aziendali supporta questa transizione. In tutti i settori della mobilità, ad esempio, il leasing rappresenta oggi il modello predominante di acquisto di nuovi veicoli nei mercati sviluppati. Questo significa che i consumatori sono sempre più concentrati sul costo totale di proprietà (ossia sui pagamenti delle rate mensili delle auto) che non sul prezzo effettivo di vendita delle vetture. Questo gioca a favore dei veicoli elettrici, che hanno un TCO inferiore a quello dei veicoli con motori a combustione interna e, tenendo conto dei diversi incentivi locali e nazionali, addirittura allo stesso livello dei veicoli di seconda mano. Entro il 2025, prevediamo un punto di svolta, nel quale i costruttori di auto vorranno arrestare la produzione di vetture a combustione interna5 e i consumatori vedranno il TCO dei veicoli elettrici scendere ulteriormente al di sotto di quello dei nuovi veicoli a combustione, anche se i prezzi della benzina resteranno contenuti. E con la spinta all’adozione di VE derivante dai regolamenti sulle emissioni medie di CO2 del parco circolante, a prescindere che i consumatori vogliano o meno guidare in modo più ecologico, crediamo che il basso prezzo del petrolio avrà un impatto trascurabile sulla transizione climatica già in corso nel settore automotive.

COVID-19 presumibilmente attenuerà l’incremento della domanda di prodotti ad alta intensità di carbonio che potrebbe derivare dal calo dei prezzi dei carburanti. L’Agenzia internazionale per l'energia prevede che nel 2020 la domanda di petrolio diminuirà per la prima volta in dieci anni, per effetto del rallentamento economico cinese e delle interruzioni dei viaggi e del turismo a livello mondiale.

COVID-19 ha messo a nudo quanto siano effettivamente estese le nostre supply chain e in quale misura molte catene di valore siano dipendenti dall’uso di componenti chiave provenienti dall’altro capo del mondo. Di conseguenza, potremmo assistere a una delocalizzazione dei centri produttivi e a qualche forma di de-globalizzazione. A sua volta, questo potrebbe determinare un calo dei fabbisogni di trasporto, dalle navi, ai camion e al trasporto aereo. L’epidemia di COVID-19 ha anche generato uno shock sul lato domanda. E le energie rinnovabili possono fungere da soluzione keynesiana. Un Green Deal guidato dagli investimenti potrebbe piacere a molti governi come soluzione nazionale per le economie temporaneamente indebolite.

La nostra Climate Transition Strategy è focalizzata sulle soluzioni tecnologiche e le opportunità per l’adattamento che dovrebbero acquisire crescenti quote di mercato nel corso di una tale transizione.

I fornitori di petrolio sanno che la domanda di picco è cosa del passato, il che presumibilmente prolungherà la guerra dei prezzi nel lungo termine. Gran parte del petrolio più costoso prodotto al mondo nel settore delle energie tradizionali è particolarmente dannoso in termini di cambiamento climatico (petrolio artico, sabbie bituminose, combustione di metano dovuta al fracking). Il rischio che i produttori subiscano ingenti svalutazioni dovute alle attività irrecuperabili (“stranded”) aumenta con l’intensificarsi dello slancio a favore della transizione verso un'economia a zero emissioni nette. L’Arabia Saudita, che produce il petrolio praticamente meno costoso al mondo, potrebbe già essere “condannata” in termini di domanda di picco. Il paese sta sfruttando la ricchezza generata dal petrolio per diversificare la propria economia, rendendola meno dipendente dai combustibili fossili, ma al contempo utilizza la guerra dei prezzi per assicurarsi di poter estrarre più petrolio possibile, il più a lungo possibile. In questo scenario, i prezzi del petrolio potrebbero restare bassi. Questo, a sua volta, indirizzerebbe i capitali verso opportunità economicamente più attraenti nel settore energetico, consentendo la riallocazione degli indispensabili finanziamenti dai combustibili fossili verso investimenti più ecologici.

fonti.