investment viewpoints

In che modo i settori ad alta intensità di carbonio possono essere coinvolti nella lotta al cambiamento climatico

Per il conseguimento degli obiettivi sanciti dall'Accordo di Parigi, saranno necessarie drastiche riduzioni delle emissioni in un breve lasso di tempo. Per avere buone possibilità di limitare il riscaldamento globale a 1,5°C, in linea con la massima aspirazione dell'Accordo di Parigi, le emissioni di gas serra (GHG) dovrebbero diminuire a 25 Gt di CO2e entro il 2030, pari a un abbattimento del 55% rispetto ai livelli del 20181. Entro il 2050, le emissioni di carbonio dovrebbero raggiungere lo zero netto, con conseguente azzeramento delle emissioni di gas serra a distanza di meno di un decennio.

Sebbene per alcuni settori la riduzione delle emissioni rappresenterà una sfida, Lombard Odier ritiene che per le aziende in transizione che vantano un posizionamento ottimale nei settori ad alta emissione di carbonio, sarà la stessa transizione a creare ulteriori opportunità concorrenziali e a generare interessanti rendimenti sugli investimenti.

Il conseguimento di tale obiettivo richiederà un impegno imponente e dipenderà da un'azione concertata di tutti i settori. Troppo spesso, l'attenzione alla decarbonizzazione si è concentrata sul settore energetico e sugli sforzi volti alla transizione dall'intensità dei combustibili fossili alle energie rinnovabili. È sì un impegno cruciale nel contesto della transizione, ma rischia di oscurare il fatto che la sola transizione verso forme di energia più pulite non sarà sufficiente per raggiungere gli obiettivi climatici. Per un’economia a zero emissioni nette saranno invece necessari ulteriori e sostanziali investimenti in termini di efficienza, abbattimento e stoccaggio del carbonio - nel settore industriale, dei trasporti, dell'agricoltura, dell'energia e in altri settori.

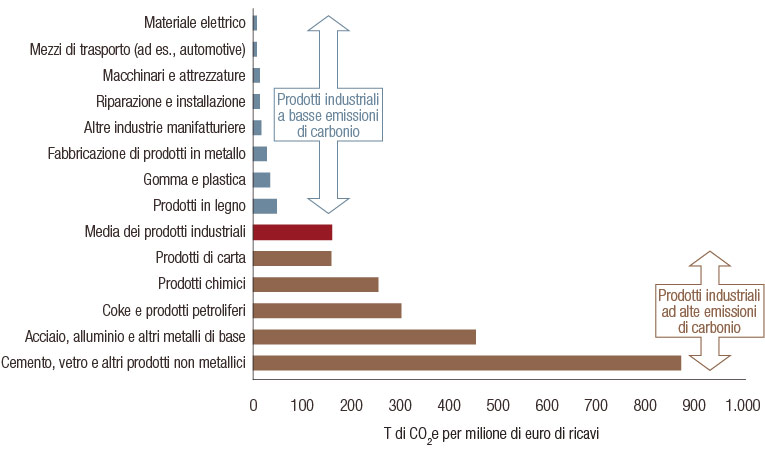

Oggi, settori come quello dei trasporti, della siderurgia, del cemento e dei prodotti chimici generano una percentuale elevata di emissioni. Questi settori sono un pilastro della nostra economia e rappresentano un motore essenziale di crescita, in quanto forniscono i materiali su cui si fondano le nostre società; eppure, in questi settori, l'abbattimento delle emissioni risulta difficile. Entro il 2050, avremo ancora bisogno di acciaio, cemento e prodotti chimici. La necessità di temperature di esercizio elevate, le inevitabili emissioni di processo che derivano da reazioni fisiche e chimiche e i costi irrecuperabili di attività preesistenti rappresentano ostacoli difficili, che fanno aumentare il costo di abbattimento delle emissioni.

Fonte: calcoli di Lombard Odier basati su Eurostat (2019).

I settori con emissioni elevate e difficili da limitare sono di particolare importanza per la transizione climatica, ma spesso vengono ignorati dai fondi cleantech e a basse emissioni di carbonio. Questi investono infatti in tecnologie simbolo, quali le energie rinnovabili e i veicoli elettrici oppure in settori a basso impatto ambientale che allettano con investimenti che liberano dai sensi di colpa. Tuttavia, pochi di questi fondi colgono appieno la portata della transizione climatica necessaria in tutti i settori e non offrono una soluzione soddisfacente per dare impulso alle rivoluzioni che sono invece indispensabili in questi settori.

La Strategia sulla Transizione Climatica di Lombard Odier tenta di colmare tale lacuna con una filosofia d'investimento allineata alla transizione verso un'economia a zero emissioni nette. Questa filosofia è conforme alle più recenti raccomandazioni in campo scientifico, industriale e politico ed è confermata dal Piano d'azione europeo sulla finanza sostenibile alla luce delle imminenti normative UE in materia di tassonomia e benchmark. Tale tassonomia tiene esplicitamente conto di alcuni dei settori ad oggi maggiormente responsabili delle emissioni, nonché degli interventi necessari per la transizione di questi settori verso un modello più sostenibile.

I settori con emissioni elevate e difficili da limitare sono di particolare importanza per la transizione climatica, ma spesso vengono ignorati dai fondi cleantech e a basse emissioni di carbonio.

Passaggio a un'economia a zero emissioni nette

È possibile individuare una serie di strategie e soluzioni che possono agevolare le aziende che abbracciano la transizione verso un'economia a zero emissioni nette, con risparmi energetici ed economici. Oltre al passaggio a combustibili e materie prime alternative, l'Agenzia internazionale per l'energia (AIE) stima che l'ammodernamento delle tecnologie volto all'efficientamento energetico, a un migliore impiego dei materiali (compresi quelli riciclati) e delle tecnologie correlate potrebbe ridurre le emissioni di circa il 46% nei prossimi decenni.

In primis, la digitalizzazione rappresenta probabilmente un fattore chiave per favorire lo snellimento della produzione. Dopo le precedenti rivoluzioni che hanno fatto seguito all'invenzione del vapore, della linea di assemblaggio e dell'informatica, le attuali tendenze verso la digitalizzazione delle catene del valore, dei prodotti e dei modelli di business sono ora spesso definite Industria 4.0. Spinta dall'avvento dell'intelligenza artificiale, del cloud computing e della big data analytics, una serie di nuove applicazioni sta rendendo la produzione più snella ed efficiente, con una minore impronta ambientale. La progettazione computerizzata e la stampa 3D, ad esempio, stanno trainando la dematerializzazione e l'alleggerimento dei prodotti, mentre la manutenzione predittiva consente una maggiore durata delle apparecchiature e l'Internet of Things viene impiegato per ridurre gli sprechi delle filiere.

In secondo luogo, quando i prodotti arrivano alla fine del loro ciclo di vita, è necessario prestare maggiore attenzione ai rifiuti e ai processi di riciclaggio. Il valore dei materiali contenuti nei soli rifiuti elettrici ed elettronici è stimato a quasi USD 63 miliardi, cifra che aumenterà con la continua espansione dell'industria elettronica2. Poiché i prezzi delle materie prime sono più volatili oggi rispetto a qualsiasi altro momento del secolo scorso3, il riciclaggio non solo riduce l'impronta ambientale, ma serve anche a mitigare i rischi delle filiere.

In terzo luogo, di particolare importanza per il settore industriale è la diffusione delle tecnologie di cattura, utilizzo e stoccaggio del carbonio (CCUS). Considerata una delle soluzioni più economiche disponibili per ridurre le emissioni, la tecnologia può anche essere adattata a impianti esistenti, il che è particolarmente importante data la durata di vita superiore a 50 anni della maggior parte degli impianti industriali. Secondo le stime dell'AIE, gli impianti CCUS possono potenzialmente rappresentare il 24% delle riduzioni totali di emissioni nel periodo fino al 2060, con la cattura di 28 Gt di CO2 e una riduzione di un ulteriore 14% delle emissioni complessive del settore4.

Da un punto di vista critico, questo tipo di soluzioni non si limita a spianare la strada verso la riduzione dell'impronta ambientale dei settori con emissioni difficili da limitare, ma fornisce altresì alle aziende i mezzi per aumentare il loro vantaggio competitivo e far crescere la loro quota di mercato. In un mondo sempre più vincolato dalle emissioni di carbonio, le imprese e i consumatori a valle cercheranno di ridurre la propria impronta di carbonio. In media, le emissioni della filiera di un'azienda superano di quattro volte quelle delle sue attività5, creando forti incentivi per il passaggio a prodotti offerti da fornitori con un'impronta minore e politiche ambientali più lungimiranti. Investire nell'abbattimento garantisce pertanto un vantaggio commerciale.

Per queste ragioni, nel definire l'universo di potenziali opportunità di investimento per la nostra Strategia sulla Transizione Climatica, non rifuggiamo, come molti altri, da questi settori con emissioni difficili da limitare. Ci prefiggiamo invece di individuare gli attori che possono trainare la transizione e crescere grazie ad essa per la loro capacità di prosperare in un mondo vincolato dal clima.

Fare clic qui per leggere il report completo.

fonti.

Informazioni importanti.

Il presente documento è stato pubblicato da Lombard Odier Funds (Europe) S.A., una società per azioni di diritto lussemburghese avente sede legale a 291, route d’Arlon, 1150 Lussemburgo, autorizzata e regolamentata dalla CSSF quale Società di gestione ai sensi della direttiva europea 2009/65/CE e successive modifiche e della direttiva europea 2011/61/UE sui gestori di fondi di investimento alternativi (direttiva AIFM). Scopo della Società di gestione è la creazione, promozione, amministrazione, gestione e il marketing di OICVM lussemburghesi ed esteri, fondi d’investimento alternativi ("AIF") e altri fondi regolamentati, strumenti di investimento collettivo e altri strumenti di investimento, nonché l’offerta di servizi di gestione di portafoglio e consulenza per gli investimenti.

Lombard Odier Investment Managers (“LOIM”) è un marchio commerciale.

Questo documento è fornito esclusivamente a scopo informativo e non costituisce un’offerta o una raccomandazione di acquisto o vendita di titoli o servizi. Il presente documento non è destinato a essere distribuito, pubblicato o utilizzato in qualunque giurisdizione in cui tale distribuzione, pubblicazione o utilizzo fossero illeciti. Il presente documento non contiene raccomandazioni o consigli personalizzati e non intende sostituire un'assistenza professionale in materia di investimenti in prodotti finanziari. Prima di effettuare una transazione qualsiasi, l’investitore dovrebbe valutare attentamente se l’operazione è idonea alla propria situazione personale e, ove necessario, richiedere una consulenza professionale indipendente riguardo ai rischi e a eventuali conseguenze legali, normative, creditizie, fiscali e contabili. Il presente documento è proprietà di LOIM ed è rivolto al destinatario esclusivamente per uso personale. Il presente documento non può essere riprodotto (in tutto o in parte), trasmesso, modificato o utilizzato per altri fini senza la previa autorizzazione scritta di LOIM. Questo documento riporta le opinioni di LOIM alla data di pubblicazione.

Né il presente documento né copie di esso possono essere inviati, portati o distribuiti negli Stati Uniti d’America, nei loro territori e domini o in aree soggette alla loro giurisdizione, oppure a o a favore di US Person. A tale proposito, con l’espressione “US Person” s’intende un soggetto avente cittadinanza, nazionalità o residenza negli Stati Uniti d’America, una società di persone costituita o esistente in uno qualsiasi degli stati, dei territori, o dei domini degli Stati Uniti d’America, o una società di capitali disciplinata dalle leggi degli Stati Uniti o di un qualsiasi loro stato, territorio o dominio, o ogni patrimonio o trust il cui reddito sia soggetto alle imposte federali statunitensi, indipendentemente dal luogo di provenienza.

Fonte dei dati: se non indicato diversamente, i dati sono elaborati da LOIM.

Alcune informazioni sono state ottenute da fonti pubbliche ritenute attendibili, ma in assenza di una verifica indipendente non possiamo garantire la loro correttezza e completezza.

I giudizi e le opinioni qui espresse hanno esclusivamente scopo informativo e non costituiscono una raccomandazione di LOIM a comprare, vendere o conservare un titolo. I giudizi e le opinioni sono validi alla data della presentazione, possono essere soggetti a modifiche e non devono essere intesi come una consulenza di investimento. Non dovrebbero essere intesi come una consulenza di investimento.

Il presente documento non può essere (i) riprodotto, fotocopiato o duplicato, in alcuna forma o maniera, né (ii) distribuito a persone che non siano dipendenti, funzionari, amministratori o agenti autorizzati del destinatario, senza il previo consenso di Lombard Odier Funds (Europe) S.A. ©2020 Lombard Odier IM. Tutti i diritti riservati.