investment viewpoints

Sette domande sulle obbligazioni convertibili TargetNetZero

Nell’ambito del processo di azzeramento delle emissioni nette di gas a effetto serra entro il 2050, abbiamo solo nove anni di tempo per ridurle del 50%. Alla luce di tale necessità impellente di decarbonizzare, la sostenibilità diventa uno dei principali motori dei rendimenti futuri.

In questa sessione di domande e risposte, Arnaud Gernath e Natalia Bucci, Co-head of Convertible Bonds di LOIM, spiegano in che modo la strategia di obbligazioni convertibili globali TargetNetZero abbina la decarbonizzazione dell’intera economia al potenziale di crescita. Come stabiliamo se una società è allineata alla transizione verso lo zero netto e perché il mercato delle obbligazioni convertibili è adatto a cogliere le opportunità che ne derivano?

Qual è l’idea alla base della strategia TargetNetZero?

La strategia investe in società leader della transizione climatica verso un’economia dello zero netto. La nostra soluzione mira a decarbonizzare, diversificare e promuovere la transizione e a investire in opportunità di crescita correlate al clima. LOIM ha sviluppato competenze dedicate in tema di anidride carbonica per stabilire quali società abbiano tracciato una traiettoria credibile di decarbonizzazione e siano in grado di contribuire al passaggio a un futuro senza emissioni nonché di trarne beneficio. Utilizziamo un’analisi scientifica convalidata da studi accademici e riconosciuta a livello mondiale per identificare le aziende in grado di contribuire nel lungo termine alla realizzazione di un portafoglio a zero carbonio.

Vediamo insieme due importanti caratteristiche del nostro approccio alla decarbonizzazione.

- Investiamo in tutti i settori dell’economia, non solo nelle società che oggi producono basse emissioni, perché solo la decarbonizzazione dell’intera economia porterà a un futuro senza emissioni. I settori ad alta intensità di carbonio – come energia, trasporti e industria pesante – sono spesso i capisaldi della nostra economia. Altri approcci basati su semplici esclusioni non permettono di partecipare alle opportunità offerte dalla transizione, non risolvono la sfida della decarbonizzazione e aumentano la concentrazione del rischio riducendo la diversificazione del portafoglio.

- Il nostro approccio guarda al futuro e analizza le traiettorie future della decarbonizzazione, anziché basarsi sull’analisi dell’attuale impronta di carbonio. Abbiamo sviluppato un parametro proprietario dell’aumento implicito della temperatura, che indica se la traiettoria di riduzione delle emissioni di un’azienda è allineata alla transizione allo zero netto, in base ai settori e alle regioni in cui opera, o a un portafoglio d’investimento. Per valutare il potenziale di decarbonizzazione reale, questi calcoli includono le emissioni Scope 1, 2 e 31.

La nostra strategia TargetNetZero di obbligazioni convertibili effettua investimenti high conviction in un portafoglio di circa 50 titoli. Rispetto alla nostra principale strategia bilanciata di obbligazioni convertibili, applica un approccio più flessibile al rischio di credito per puntare sulle aziende che mostrano le migliori prospettive di crescita collegate alla decarbonizzazione. A nostro avviso, gli emittenti di obbligazioni convertibili che oggi presentano un’elevata impronta di carbonio, ma al tempo stesso portano avanti un chiaro programma di riduzione delle emissioni, possono offrire un potenziale di rendimento consistente che non è ancora stato riconosciuto. La strategia presenta una maggiore sensibilità all’azionario e una tolleranza flessibile nei confronti della qualità creditizia del portafoglio, che nel complesso dovrebbe rimanere compresa tra BB e BBB.

Tipicamente la classe di attivi delle obbligazioni convertibili può offrire agli investitori le caratteristiche di un’esposizione azionaria tradizionale, abbinata però a una volatilità più modesta. Gli investitori in obbligazioni convertibili beneficiano della partecipazione ai rialzi azionari, ma con una minore volatilità, frutto del profilo di rendimento asimmetrico degli strumenti e del loro bond floor caratteristico, che offre elementi di protezione dai ribassi2.

Fonti

1 Il Protocollo sulle emissioni di gas serra definisce Scope 1 le emissioni dirette prodotte da stabilimenti e veicoli aziendali; Scope 2 le emissioni indirette collegate all’acquisto di elettricità, vapore, riscaldamento e refrigerazione usati per svolgere attività aziendali; e Scope 3 le emissioni indirette legate alla filiera produttiva di un’azienda, sia a monte che a valle.

2 La protezione del capitale rappresenta un obiettivo di costruzione del portafoglio che non può essere garantito.

Perché le società selezionate dalla strategia TargetNetZero presentano migliori prospettive di crescita?

La corsa allo zero netto è inevitabile e continua ad accelerare. La combinazione inarrestabile di innovazioni tecnologiche, forze di mercato, cambiamenti delle preferenze dei consumatori e modifiche normative sta già trasformando il contesto operativo per le imprese. Crediamo che questo cambiamento sia destinato ad acquistare sempre più slancio.

A nostro parere, le società che hanno intrapreso un percorso credibile verso la neutralità carbonica e che gestiscono con successo i rischi legati alla transizione sono candidate a beneficiare di valutazioni superiori rispetto agli omologhi, oltre ad avere accesso a capitali più abbondanti e a più basso costo. Ci aspettiamo inoltre che abbiano la meglio sulla concorrenza, riuscendo ad attirare e trattenere clienti e talenti. Nel complesso, le aziende dotate di un piano di decarbonizzazione credibile presentano migliori prospettive di crescita.

In che modo stabilite se una società è allineata agli obiettivi futuri dello zero netto?

Utilizziamo un sistema scientifico basato su indicatori prospettici per stabilire se la traiettoria delle emissioni di un’azienda sia sincronizzata con gli obiettivi dello zero netto. Le nostre competenze in tema di carbonio ci consentono di valutare l’allineamento climatico di un portafoglio o di una singola società rispetto all’Accordo di Parigi (figura 1).

Per misurare l’allineamento climatico di un’azienda analizziamo e quantifichiamo un ampio spettro di dati sulle emissioni sia storici che prospettici.

- In primo luogo valutiamo le emissioni Scope 1, 2 e 3 per calcolare il volume attuale delle emissioni di un’azienda e il modo in cui queste influenzano i rischi legati alla transizione.

- Poi ci concentriamo sull’evoluzione attesa delle attuali emissioni in vari settori. In questo caso valutiamo anche i recenti progressi compiuti dalle aziende sul fronte della riduzione delle emissioni e di tutti gli obiettivi di riduzione per capire se siano allineate a un mondo a zero emissioni nette e se siano in grado di rimanere redditizie in tale scenario. In questo modo possiamo calcolare le traiettorie delle emissioni e capire se riflettano il budget di carbonio di un percorso di emissione orientato allo zero netto entro il 2050.

- Successivamente, oltre a monitorare gli attuali obiettivi e impegni societari, valutiamo anche l’esposizione a forze esogene, tra cui le pressioni per la decarbonizzazione esercitate da concorrenti e organi di regolamentazione.

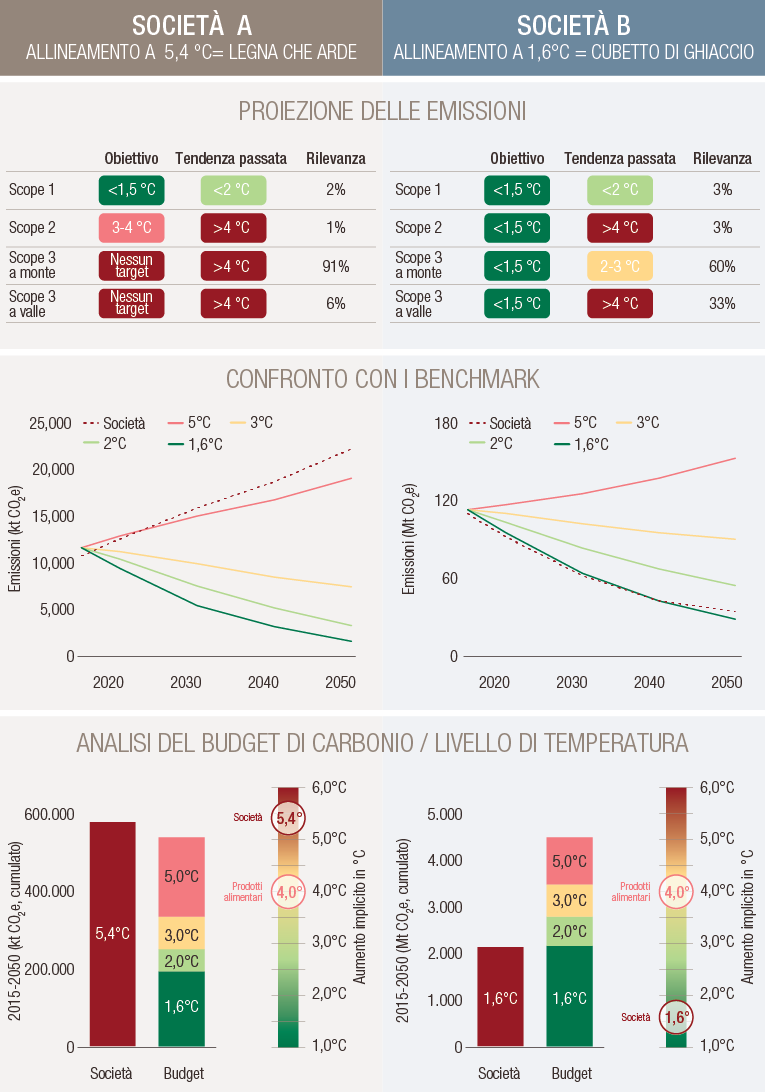

- Infine ricerchiamo costantemente nuovi dati sul cambiamento dei livelli di emissione, nonché degli obiettivi, delle politiche e delle tecnologie di decarbonizzazione al fine di formulare giudizi dinamici e precisi sui progressi delle aziende nell’ambito della riduzione delle emissioni. La figura 1 illustra il modo in cui misuriamo l’allineamento di due società nel settore dei prodotti alimentari.

Figura 1. Esempi illustrativi dell’allineamento climatico di società del settore dei prodotti alimentari

Fonte: analisi LOIM. A soli fini illustrativi.

Crediamo che gli indicatori prospettici siano essenziali per aiutare gli investitori a comprendere i futuri percorsi di transizione delle società in cui impiegano capitali. Conoscere l’allineamento climatico di una società permette di evitare un’esposizione ad attivi bloccati e di individuare le migliori opportunità d’investimento. Anche l’impegno attivo nei confronti delle aziende svolge un ruolo di primo piano in questo processo. Il quadro delle nostre attività di stewardship completa gli Oxford Martin Principles per dare priorità all’allineamento allo zero netto. Il nostro approccio mirato e integrale è stato riconosciuto dal Financial Reporting Council (FRC): LOIM ha ottenuto lo status di firmatario della versione aggiornata del codice di stewardship del Regno Unito del FRC.

Come individuate i leader e i ritardatari in campo climatico?

Chiamiamo i leader climatici “cubetti di ghiaccio” e i ritardatari “legna che arde”. I cubetti di ghiaccio sono le società molto esposte ai rischi legati alla transizione climatica, ma che capiscono l’urgenza della transizione e hanno avviato la decarbonizzazione delle loro attività per allinearsi allo zero netto: tendono quindi ad abbassare più della media la temperatura dell’economia o del portafoglio.

Al contrario, la legna che arde sono le società che oggigiorno generano emissioni molto elevate e non hanno assunto impegni per allinearsi allo zero netto: possono presentare un’esposizione a notevoli attivi bloccati o perfino perdere l’autorizzazione a operare in un mondo a zero emissioni nette. Non investiamo nella legna che arde, che tende ad alzare più della media la temperatura del portafoglio.

In che modo il mercato delle obbligazioni convertibili è adatto a investire nel futuro dello zero netto?

L’universo delle obbligazioni convertibili offre molteplici opportunità di raggiungere l’allineamento allo zero netto tramite un’esposizione diversificata a un insieme di titoli value e di società innovatrici ad alta crescita. Questo universo ci sembra offrire una combinazione appetibile di emittenti growth, value tradizionali e delle nuove tecnologie attivi in settori collegati a un futuro senza carbonio.

Il cambiamento delle dinamiche dell’offerta crea opportunità imperdibili. Da gennaio 2020 l’universo delle obbligazioni convertibili ha registrato una crescita di oltre il 70% a 600 miliardi di dollari statunitensi, un mercato primario molto attivo che allunga la lista dei titoli investibili. Più del 60% delle emissioni è stato lanciato sul mercato negli ultimi 18 mesi, fornendo nuove opportunità d’investimento

In particolare, sono stati emessi green bond per oltre 7,5 miliardi di dollari statunitensi, uno strumento essenziale per destinare i proventi dell’investimento al processo di transizione climatica. Il nostro team SIRSS3 composto da 20 specialisti valuta attentamente le credenziali di sostenibilità di tutte le emissioni di green bond e trasmette ai team d’investimento i suoi giudizi per evitare che vengano impiegati capitali in società che praticano il greenwashing o che presentano potenziali punti deboli. Esaminiamo la forza e la qualità della struttura dell’emittente e della revisione esterna; l’impiego dei proventi; l’allineamento alle migliore pratiche degli ICMA Green, Social, Sustainability Bond Principles; le linee guida nazionali e regionali (come lo Standard europeo per i green bond); nonché il profilo ambientale, sociale e di governance (ESG) complessivo e le caratteristiche di sostenibilità mediante le nostre metodologie proprietarie ESG e di allineamento climatico.

Fonti

3 SIRSS sta per Sustainable Investment Research, Strategy and Stewardship.

Quali sono le credenziali di sostenibilità di LOIM?

Il nostro orientamento alla transizione ci pone all’avanguardia degli investimenti nella decarbonizzazione e dimostra che la sostenibilità è al centro della nostra filosofia e delle nostre partnership d’investimento. L’approccio di LOIM alla valutazione del carbonio e all’allineamento all’obiettivo dello zero netto è stato sviluppato in collaborazione con l’Università di Oxford e SystemIQ. Il processo di LOIM è stato citato dal Portfolio Alignment Team della TCFD 4 come una delle sette metodologie più importanti, nonché una delle uniche due sviluppate da asset manager.

Gli approcci ESG e di sostenibilità della nostra strategia di obbligazioni convertibili sono stati validati esternamente da Febelfin e dall’Agenzia centrale di etichettatura (CLA), che monitora gli standard qualitativi dei prodotti finanziari sostenibili e socialmente responsabili.

Dopo aver dato la priorità allo sviluppo di competenze proprietarie in tema di anidride carbonica, le nostre capacità interne hanno creato metodi pionieristici per valutare i rischi e le opportunità legati alla transizione climatica. Le nostre vaste competenze nella sostenibilità e nella ricerca comprendono oltre 80 analisti azionari, del credito e della sostenibilità e si avvalgono della piattaforma di ricerca azionaria proprietaria di LOIM (DEER).

Fonti

4 La TCFD è la Task Force on Climate-Related Financial Disclosures. È stata costituita per elaborare raccomandazioni per un’informativa più efficace in materia di clima che aiuti a prendere decisioni d’investimento più informate e consenta agli stakeholder di comprendere meglio le concentrazioni di attivi collegati al carbonio nel settore finanziario e l’esposizione del sistema finanziario ai rischi legati al clima.

Quali sono i tre aspetti più rilevanti della strategia TargetNetZero di obbligazioni convertibili?

1. Una strategia innovativa basata su obbligazioni convertibili globali con un chiaro obiettivo di azzeramento delle emissioni nette: puntiamo a ridurre le emissioni del 50% entro il 2030 e del 100% entro il 2050, in linea con l’obiettivo dell’Accordo di Parigi di limitare l’aumento della temperatura a 1,5°C su scala globale.

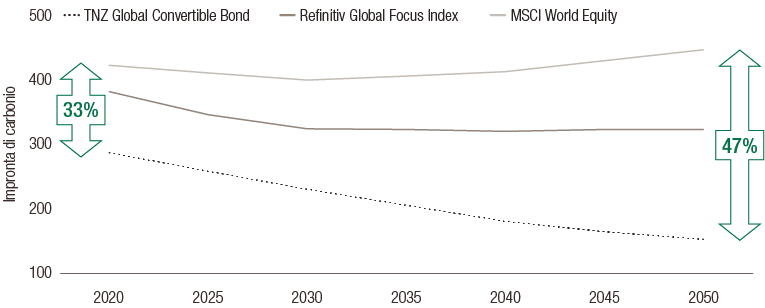

2. Cerchiamo di seguire una traiettoria delle emissioni più contenuta rispetto al benchmark Refinitiv Global Focus Index. Secondo le nostre proiezioni, nel 2050 la strategia avrà ridotto le emissioni del 47% e l’indice solo del 16% (cfr. figura 2)5. A questo scopo selezioniamo società che in base alla nostra analisi sono allineate alla transizione climatica e la accelerano per favorire la decarbonizzazione reale dell’intera economia.

3. Ai sensi del Regolamento europeo relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari (SFDR), le società di gestione devono classificare i propri fondi in base al livello di integrazione della sostenibilità e agli obiettivi perseguiti. Questa strategia sarà classificata conforme all’articolo 9, la più alta categoria di sostenibilità, a conferma che una quota molto elevata dei suoi investimenti è sostenibile.

Figura 2. Proiezione della traiettoria di emissione delle obbligazioni convertibili TargetNetZero (modello di portafoglio) e del benchmark.

Fonte: LOIM. A soli fini illustrativi. Dati a luglio 2021. L’impronta di carbonio si riferisce al rapporto tra MtCO2e e mln USD investiti. Le allocazioni e le posizioni possono subire variazioni. La strategia non è ancora stata lanciata.

Fonti

5 La riduzione delle emissioni rappresenta un obiettivo di costruzione del portafoglio e non può essere garantita

In sintesi, come si può descrivere la strategia TargetNetZero di obbligazioni convertibili?

|

Un modo pionieristico di unire gli obiettivi di decarbonizzazione dell’intera economia a un orientamento alla crescita basato su convinzioni forti. Il profilo di rendimento asimmetrico tipico delle obbligazioni convertibili rimane valido e offre una certa protezione dai ribassi grazie al bond floor, a fronte del potenziale di partecipare ai rialzi azionari. |

|---|

Informazioni importanti.

RISERVATO AGLI INVESTITORI PROFESSIONISTI

Il presente documento è stato pubblicato da Lombard Odier Funds (Europe) S.A., una società per azioni di diritto lussemburghese avente sede legale a 291, route d’Arlon, 1150 Lussemburgo, autorizzata e regolamentata dalla CSSF quale Società di gestione ai sensi della direttiva europea 2009/65/CE e successive modifiche e della direttiva europea 2011/61/UE sui gestori di fondi di investimento alternativi (direttiva AIFM). Scopo della Società di gestione è la creazione, promozione, amministrazione, gestione e il marketing di OICVM lussemburghesi ed esteri, fondi d’investimento alternativi ("AIF") e altri fondi regolamentati, strumenti di investimento collettivo e altri strumenti di investimento, nonché l’offerta di servizi di gestione di portafoglio e consulenza per gli investimenti.

Lombard Odier Investment Managers (“LOIM”) è un marchio commerciale.

Questo documento è fornito esclusivamente a scopo informativo e non costituisce un’offerta o una raccomandazione di acquisto o vendita di titoli o servizi. Il presente documento non è destinato a essere distribuito, pubblicato o utilizzato in qualunque giurisdizione in cui tale distribuzione, pubblicazione o utilizzo fossero illeciti. Il presente documento non contiene raccomandazioni o consigli personalizzati e non intende sostituire un'assistenza professionale in materia di investimenti in prodotti finanziari. Prima di effettuare una transazione qualsiasi, l’investitore dovrebbe valutare attentamente se l’operazione è idonea alla propria situazione personale e, ove necessario, richiedere una consulenza professionale indipendente riguardo ai rischi e a eventuali conseguenze legali, normative, creditizie, fiscali e contabili. Il presente documento è proprietà di LOIM ed è rivolto al destinatario esclusivamente per uso personale. Il presente documento non può essere riprodotto (in tutto o in parte), trasmesso, modificato o utilizzato per altri fini senza la previa autorizzazione scritta di LOIM. Questo documento riporta le opinioni di LOIM alla data di pubblicazione.

Né il presente documento né copie di esso possono essere inviati, portati o distribuiti negli Stati Uniti d’America, nei loro territori e domini o in aree soggette alla loro giurisdizione, oppure a o a favore di US Person. A tale proposito, con l’espressione “US Person” s’intende un soggetto avente cittadinanza, nazionalità o residenza negli Stati Uniti d’America, una società di persone costituita o esistente in uno qualsiasi degli stati, dei territori, o dei domini degli Stati Uniti d’America, o una società di capitali disciplinata dalle leggi degli Stati Uniti o di un qualsiasi loro stato, territorio o dominio, o ogni patrimonio o trust il cui reddito sia soggetto alle imposte federali statunitensi, indipendentemente dal luogo di provenienza.

Fonte dei dati: se non indicato diversamente, i dati sono elaborati da LOIM.

Alcune informazioni sono state ottenute da fonti pubbliche ritenute attendibili, ma in assenza di una verifica indipendente non possiamo garantire la loro correttezza e completezza.

I giudizi e le opinioni qui espresse hanno esclusivamente scopo informativo e non costituiscono una raccomandazione di LOIM a comprare, vendere o conservare un titolo. I giudizi e le opinioni sono validi alla data della presentazione, possono essere soggetti a modifiche e non devono essere intesi come una consulenza di investimento. Non dovrebbero essere intesi come una consulenza di investimento.

Il presente documento non può essere (i) riprodotto, fotocopiato o duplicato, in alcuna forma o maniera, né (ii) distribuito a persone che non siano dipendenti, funzionari, amministratori o agenti autorizzati del destinatario, senza il previo consenso di Lombard Odier Funds (Europe) S.A. ©2021 Lombard Odier IM. Tutti i diritti riservati.