investment viewpoints

7 questions sur la stratégie Convertibles TargetNetZero

Pour atteindre la neutralité en matière d’émissions de gaz à effet de serre d’ici 2050, il ne nous reste plus que neuf ans pour réduire nos émissions de 50%. Ce besoin urgent de décarbonisation fait de la soutenabilité un moteur clé des futurs rendements.

Dans cette séance de questions-réponses, Arnaud Gernath et Natalia Bucci, co-responsables des obligations convertibles chez LOIM, se penchent sur notre stratégie TargetNetZero en obligations convertibles internationales, qui fait le lien entre la décarbonisation de l’économie et le potentiel de croissance. Comment évaluons-nous l’alignement d’une entreprise sur la transition vers le « net-zéro » ? Pourquoi le marché des obligations convertibles est-il bien placé pour saisir les opportunités ?

Quel est le concept de la stratégie TargetNetZero ?

La stratégie investit dans des entreprises qui ont déjà pris la tête de la transition climatique vers une économie à bilan carbone neutre. Notre solution vise à décarboniser, à diversifier et à faire avancer la transition, ainsi qu’à identifier les opportunités de croissance liées au climat. LOIM s’est forgé une expertise spécialisée en matière de carbone, qui lui permet d’identifier les entreprises dont la trajectoire de décarbonisation est crédible et qui sont susceptibles à la fois de contribuer à un avenir sans émissions et d’en bénéficier. Nous appliquons des analyses carbone reposant sur des données scientifiques, validées par des universitaires et mondialement reconnues pour identifier les entreprises les plus à même de contribuer à un portefeuille sans carbone sur le long terme.

Les deux principales caractéristiques de notre approche de décarbonisation sont présentées ci-dessous.

- Nous investissons dans tous les secteurs de l’économie. C’est-à-dire que nous allons au-delà des entreprises dont les émissions de carbone sont faibles aujourd’hui, car, pour éliminer les émissions à l’avenir, il faut que nous décarbonisions l’ensemble de l’économie. Les secteurs à fortes émissions de carbone, comme l’énergie, les transports et l’industrie lourde, sont souvent les piliers de notre économie. D’autres approches se contentent d’exclure un secteur donné, de sorte qu’elles passent à côté des opportunités liées à la transition, qu’elles ne répondent pas à l’enjeu de la décarbonisation et qu’elles décuplent le risque de concentration en amoindrissant la diversification du portefeuille.

- Notre approche est prospective. Nous analysons les futures trajectoires de décarbonisation plutôt que l’empreinte carbone actuelle. Nous avons mis au point une mesure d’évaluation propriétaire, la hausse implicite de la température, qui indique si la trajectoire de réduction des émissions d’une entreprise est alignée sur la transition vers une économie neutre en carbone, compte tenu des secteurs et régions dans lesquels elle évolue, ou du portefeuille d’investissement dans lequel elle figure. Pour évaluer le potentiel de décarbonisation réelle, ces calculs couvrent les émissions du scope 1, du scope 2 et du scope 31.

Notre stratégie convertibles TargetNetZero est une stratégie à forte conviction qui investit dans une cinquantaine de titres. En matière de risque de crédit, son approche est plus flexible que celle de notre principale stratégie équilibrée en obligations convertibles, ce qui lui permet de donner la priorité aux entreprises dont les perspectives de croissance liées à la décarbonisation sont plus prometteuses. Les émetteurs d’obligations convertibles dont l’empreinte carbone est importante aujourd’hui, mais qui ont défini des plans clairs pour la réduction de leurs émissions, pourraient offrir un potentiel de rendement attractif, qui selon nous n’est pas reconnu. La stratégie présente une sensibilité accrue aux actions, ainsi qu’une tolérance flexible envers la qualité de crédit du portefeuille, qui devrait globalement se maintenir entre BB et BBB.

Comme c’est toujours le cas pour cette classe d’actifs, les obligations convertibles peuvent permettre aux investisseurs de remplacer leur exposition aux actions traditionnelles en profitant d’une volatilité moins importante. Ainsi, ils tirent parti de la progression des actions tout en bénéficiant d’une volatilité moins élevée, en raison du profil de rendement asymétrique des instruments et de leur plancher obligataire, qui leur confère une certaine protection contre la baisse des marchés2.

Sources

1 Le Protocole des gaz à effet de serre définit les émissions du scope 1 comme étant les émissions directes produites par les installations et véhicules d’une entreprise. Les émissions du scope 2 sont les émissions indirectes liées à l’achat d’électricité, de vapeur, de moyens de chauffage ou de moyens de refroidissement dans le cadre des activités de l’entreprise. Les émissions du scope 3 sont les émissions indirectes découlant de la chaîne de valeur d’une entreprise, en amont comme en aval.

2 La protection du capital est un objectif de la construction du portefeuille mais n’est pas garantie. .

Pourquoi les entreprises choisies par la stratégie TargetNetZero affichent-elles de meilleures perspectives de croissance ?

La course au « net-zéro » prend de l’élan et est inéluctable. Des forces puissantes, telles que l’innovation technologique, les forces de marché, le changement des préférences des consommateurs et l’évolution de la réglementation, se combinent pour transformer l’environnement opérationnel des entreprises. Selon nous, ce changement ne fera que s’accélérer.

Les entreprises dont la trajectoire de neutralité carbone est viable et qui savent gérer les risques liés à la transition sont susceptibles de bénéficier de valorisations supérieures à celles de leurs pairs. Nous pensons également qu’elles pourraient profiter d’un accès moins cher et plus large au capital. Nous sommes convaincus qu’elles pourront alimenter la concurrence tout en attirant et en fidélisant les clients et les talents. Globalement, cela se traduit par de meilleures perspectives de croissance pour les entreprises dont le plan de décarbonisation est crédible.

Comment évaluez-vous l’alignement d’une entreprise sur les futurs objectifs de neutralité carbone ?

Nous utilisons un cadre scientifique fondé sur des indicateurs prospectifs pour déterminer si la trajectoire des émissions d’une entreprise est synchronisée avec les objectifs du « net-zéro ». Notre expertise en matière de carbone nous permet d’évaluer l’alignement de la température d’un portefeuille ou d’une entreprise sur les objectifs de l’Accord de Paris (graphique 1).

Un vaste jeu de données relatives aux émissions – historiques et prospectives – est analysé et quantifié afin d’évaluer l’alignement de la température.

- Premièrement, nous évaluons les émissions des scopes 1, 2 et 3 pour calculer le volume des émissions d’une entreprise tel qu’il est aujourd’hui, ainsi que leur impact sur les risques liés à la transition.

- Deuxièmement, nous examinons la probable évolution des émissions dans différents secteurs. A ce stade, nous évaluons les progrès récemment réalisés par l’entreprise en matière de réduction des émissions, ainsi que tout objectif y afférent, pour bien comprendre si elle est alignée sur le « net-zéro » et si elle est susceptible de rester rentable dans ces conditions. Ainsi, nous pouvons calculer la trajectoire des émissions et déterminer si elle reflète le budget carbone nécessaire pour atteindre la neutralité d’ici 2050.

- Troisièmement, nous suivons les objectifs et engagements actuels des entreprises puis évaluons leur exposition aux pressions externes, dues notamment à des concurrents qui se décarbonisent ou à des autorités de réglementation faisant une priorité de la décarbonisation.

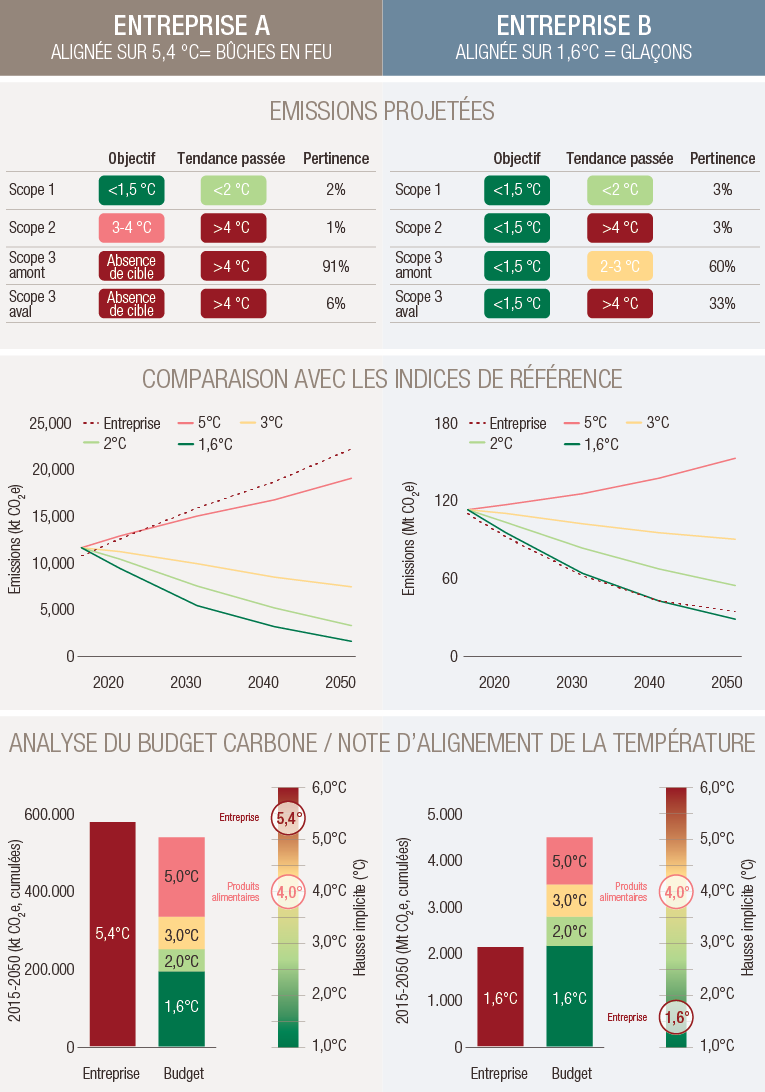

- Pour finir, nous recherchons constamment de nouvelles données sur l’évolution des niveaux d’émissions, sur les objectifs de décarbonisation, sur les politiques et sur les technologies y afférentes afin d’obtenir une estimation précise et dynamique des progrès réalisés par les entreprises en matière de réduction des émissions. Le graphique 1 montre comment nous mesurons l’alignement de deux entreprises du secteur des produits alimentaires.

Graphique 1. Exemple illustrant l’alignement de la température de deux entreprises du secteur des produits alimentaires

Source : analyse LOIM. A titre indicatif uniquement.

Les indicateurs prospectifs sont à nos yeux essentiels aux investisseurs pour bien comprendre la future trajectoire de transition de leurs investissements. S’ils connaissent la température sur laquelle une entreprise est alignée, ils peuvent éviter de s’exposer à des actifs délaissés et identifier les opportunités d’investissement les plus intéressantes. Un engagement actif auprès des entreprises jouera également un rôle crucial dans ce processus. Notre cadre d’actionnariat actif intègre les Principes d’Oxford Martin afin de donner la priorité à l’alignement sur le « net-zéro ». Notre approche ciblée mais néanmoins exhaustive est reconnue par le Financial Reporting Council (FRC) : LOIM est désormais signataire de la version renforcée du « Stewardship Code » au Royaume-Uni.

Comment identifiez-vous les leaders de la lutte contre le changement climatique et ceux qui sont en retard en la matière ?

Nous qualifions les leaders de la lutte contre le changement climatique de « glaçons » et ceux qui sont en retard de « bûches brûlantes ». Les glaçons sont les entreprises qui sont fortement exposées aux risques liés à la transition climatique, mais qui ont compris l’urgence de cette transition et prennent des mesures pour se décarboner afin d’atteindre le « net-zéro ». Ce sont-elles qui refroidissent largement la température sur laquelle l’économie ou un portefeuille est aligné(e).

Les bûches brûlantes sont des entreprises qui génèrent actuellement de fortes émissions, mais qui ne se sont pas engagées à s’aligner sur le « net-zéro ». Elles peuvent être exposées à de nombreux actifs délaissés, voire perdre leur licence d’exploitation en raison de la réglementation visant la neutralité carbone. Nous n’investissons pas dans les bûches brûlantes, car elles font largement augmenter la température d’un portefeuille.

Pourquoi le marché des obligations convertibles est-il bien placé pour l’investisseur dans un avenir neutre en carbone ?

En matière d’alignement sur le « net-zéro », l’univers des obligations convertibles offre de nombreuses opportunités, grâce à une exposition diversifiée à une sélection de titres Value et de perturbateurs à forte croissance. Cet univers combine des titres Growth, des titres Value traditionnels et des nouvelles technologies, dont les émetteurs évoluent dans des secteurs qui, selon nous, contribueront à un avenir sans carbone.

Les tendances de l’offre changent, ce qui crée de nouvelles opportunités prometteuses. Depuis janvier 2020, l’univers des obligations convertibles s’est élargi de plus de 70% pour atteindre USD 600 milliards. Ce marché primaire très actif assure le renouvellement des titres dans lesquels il est possible d’investir. Plus de 60% des émissions ont été lancées sur le marché au cours des 18 derniers mois, offrant une myriade de nouvelles opportunités d’investissement.

Plus précisément, plus d’USD 7,5 milliards d’émissions ont porté sur les obligations vertes, un moyen essentiel pour les emprunteurs de garantir que leurs capitaux impulsent la transition climatique. Les 20 spécialistes de notre équipe SIRSS3 évaluent soigneusement la crédibilité de toutes les obligations vertes en matière de soutenabilité, puis font part de leur opinion à l’équipe d’investissement afin qu’elle puisse éviter les entreprises coupables de greenwashing et les éventuelles lacunes. Nous évaluons la solidité et la qualité du cadre de l’émetteur et de ses examens externes, la façon dont le produit de l’émission est utilisé, la conformité aux bonnes pratiques publiées dans les Green Principles, les Social Principles et les Sustainability Guidelines de l’ICMA, les orientations nationales et régionales (telles que la norme européenne sur les obligations vertes), ainsi que le profil ESG global de l’émetteur et ses caractéristiques de soutenabilité, grâce à nos méthodologies propriétaires d’analyse ESG et d’alignement de la température.

Source

3 [SIRSS = Sustainable Investment Research, Strategy and Stewardship (recherche, stratégie et gérance en matière d’investissement soutenable).

Quelle est la performance de LOIM en matière de soutenabilité ?

Notre culture axée sur la transition nous place au premier plan de l’investissement dans la décarbonisation. Elle démontre que nous plaçons la soutenabilité au cœur de notre philosophie d’investissement et de nos partenariats. LOIM a mis au point son approche d’évaluation du carbone et d’alignement sur le « net-zéro » en partenariat avec l’Université d’Oxford et SystemIQ. Selon l’Equipe d’alignement des portefeuilles du TCFD,4 et processus de LOIM fait partie des sept meilleures méthodologies et n’est que la deuxième à avoir été mise au point par un gestionnaire d’actifs.

L’approche ESG et l’approche de soutenabilité de notre stratégie phare en obligations convertibles ont été validées en externe par Febelfin et par la Central Labelling Agency (CLA), qui surveille la norme de qualité des produits financiers axés sur la durabilité et la responsabilité sociale.

Ayant voulu en priorité se forger une expertise en matière de carbone, notre équipe interne a élaboré des méthodes révolutionnaires d’évaluation des risques et opportunités liés à la transition climatique. Nos vastes capacités de recherche et aptitudes en matière de soutenabilité incluent plus de 80 spécialistes des actions, du crédit et de la soutenabilité, qui bénéficient de la plateforme propriétaire de LOIM pour la recherche en actions (DEER).

Source

4 Le TCFD est le Groupe de travail sur la publication d’informations financières relatives au climat. Il a été créé afin de formuler des recommandations pour une déclaration plus efficace d’informations relatives au climat, susceptible d’engendrer de meilleures décisions d’investissement et d’aider les parties prenantes à mieux comprendre la concentration des actifs liés au carbone dans le secteur financier, ainsi que les expositions du système financier aux risques climatiques.

Pouvez-vous citer trois raisons pour lesquelles la stratégie TargetNetZero en obligations convertibles se démarque ?

1. Il s’agit d’une stratégie mondiale innovante, axée sur les obligations convertibles, qui se fixe pour objectif d’atteindre le « net-zéro » : nous visons une réduction de 50% des émissions d’ici 2030 et de 100% d’ici 2050 conformément à l’objectif de l’Accord de Paris visant à limiter le réchauffement climatique à 1,5 °C.

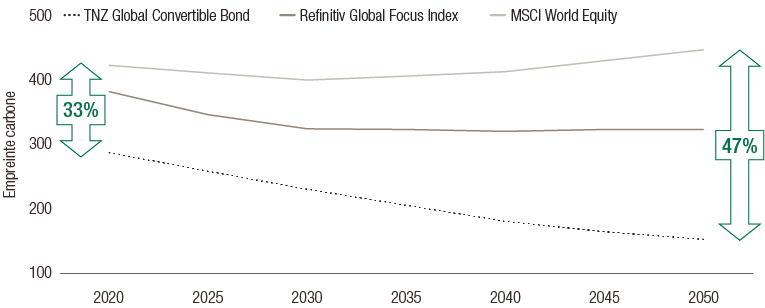

2. Nous cherchons à instaurer une trajectoire d’émissions inférieure à celle de l’indice de référence Refinitiv Global Focus. D’ici 2050, notre stratégie devrait avoir réduit ses émissions de 47% contre une baisse de 16% pour l’indice (voir graphique 2)5. A ces fins, nous choisissons les entreprises qui, selon nos analyses, sont alignées sur la transition climatique et la font accélérer, dans une optique de décarbonisation réelle de l’ensemble de l’économie.

3. En vertu du règlement européen sur la publication d’informations en matière de durabilité dans le secteur des services financiers, les gestionnaires d’actifs doivent classer leurs fonds en fonction du degré d’intégration de la soutenabilité et des objectifs visés. Cette stratégie relèvera de l’article 9, le niveau le plus élevé en matière de soutenabilité, qui confirme qu’une très grande partie des investissements sont soutenables.

Graphique 2. Trajectoire prévue pour les émissions de la stratégie TargetNetZero en obligations convertibles (portefeuille modèle) par rapport à l’indice de référence

Source : LOIM. A titre indicatif uniquement. Juillet 2021. L’empreinte carbone correspond à la mesure Mt CO2e par mio d’USD investi. Les allocations et les positions sont susceptibles de varier. La stratégie n’a pas encore été lancée.

Source

5 La réduction projetée des émissions est un objectif de la construction du portefeuille mais n’est pas garantie.

Comment résumeriez-vous la stratégie TargetNetZero en obligations convertibles ?

|

Une façon révolutionnaire d’œuvrer pour des objectifs de décarbonisation de l’ensemble de l’économie tout en donnant la priorité aux titres de croissance les plus convaincants. Le profil de rendement asymétrique propre aux obligations convertibles est maintenu, ce qui offre une certaine protection aux investisseurs en période de baisse des marchés (grâce au plancher obligataire) et leur permet de tirer parti de toute hausse (grâce à la composante boursière). |

|---|

informations importantes.

À l’usage des investisseurs professionnels uniquement

Le présent document a été publié par Lombard Odier Funds (Europe) S.A., société anonyme (SA) de droit luxembourgeois, ayant son siège social sis 291, route d’Arlon, 1150 Luxembourg, agréée et réglementée par la CSSF en tant que Société de gestion au sens de la directive 2009/65/CE, telle que modifiée, et au sens de la directive 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs (directive GFIA). La Société de gestion a pour objet la création, la promotion, l’administration, la gestion et la commercialisation d’OPCVM luxembourgeois et étrangers, de fonds d’investissement alternatifs (« FIA ») et d’autres fonds réglementés, d’organismes de placement collectif ou d’autres véhicules d’investissement, ainsi que l’offre de services de gestion de portefeuille et de conseil en investissement.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’acquérir ou de vendre un titre ou un service quelconque. Il n’est pas destiné à être distribué, publié ou utilisé dans une quelconque juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer un quelconque conseil professionnel sur l’investissement dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM, à la date de publication.

Ni ce document ni aucune copie de ce dernier ne peuvent être envoyés, emmenés ou distribués aux États-Unis, dans l’un de leurs territoires, possessions ou zones soumises à leur juridiction, ni à une personne américaine ou dans l’intérêt d’une telle personne. À cet effet, l’expression « Personne américaine » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute association organisée ou existant dans tout État, territoire ou possession des États-Unis d’Amérique, toute société organisée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession des États-Unis, ou toute succession ou trust soumis dont le revenu est imposable aux États-Unis, qu’en soit l’origine.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations aient été obtenues auprès de sources publiques réputées fiables, sans vérification indépendante, nous ne pouvons garantir leur exactitude ni l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les avis et opinions sont exprimés à titre indicatif uniquement et ne constituent pas une recommandation de LOIM pour l’achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont donnés en date de cette présentation et sont susceptibles de changer. Ils ne devraient pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme et par quelque moyen que ce soit, ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Funds (Europe) S.A. Au Luxembourg, ce document est utilisé à des fins marketing et a été approuvé par Lombard Odier Funds (Europe) S.A., qui est autorisée et réglementée par la CSSF.

© 2021 Lombard Odier IM. Tous droits réservés.