investment viewpoints

Sieben Irrtümer über Scope-3-Emissionen

In unserer Reihe Roadmap to Net Zero untersuchen wir im Vorfeld der Klimakonferenz 2021 der Vereinten Nationen (COP26) in Glasgow die Herausforderungen, denen sich Investoren bei der Dekarbonisierung ihrer Portfolios im Einklang mit den Zielen des Pariser Abkommens und dem globalen Ziel, bis 2050 Netto-Null-Emissionen zu erreichen, stellen müssen.

In diesem Einführungsartikel untersuchen wir den undurchsichtigen Bereich der Scope-3-Emissionen. Damit Investoren die Risiken beim Übergang zu Netto-Null umfassend analysieren und ihre Portfolios mit dem Pariser Abkommen in Einklang bringen können, muss bei der Bewertung indirekter Treibhausgasemissionen (THG) Klarheit - und nicht Verwirrung - herrschen.

Wir gehen insbesondere auf sieben wichtige Irrtümer ein, die auf dem Markt zu Verwirrung führen und unserer Meinung nach Investoren davon abhalten könnten, die Berücksichtigung von Scope-3-Emissionen vollständig zu integrieren.

Scope 3: indirekte Emissionen aus Lieferketten und Produktnutzung

Genauso wie die Finanzberichte von Unternehmen strengen Buchhaltungsregeln und -verfahren unterliegen, gilt dies auch für die Treibhausgasemissionen (THG) von Unternehmen. Im Gegensatz zu den Rechnungslegungsstandards gibt es jedoch bis heute nur einen globalen Standard für die Berichterstattung über THG-Emissionen, und zwar das Greenhouse Gas Protocol.

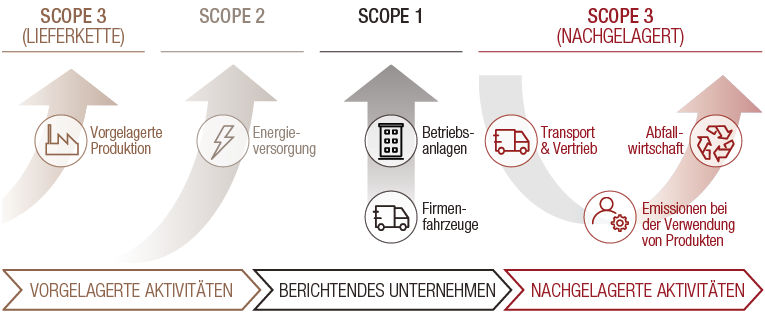

Ähnlich wie bei der Finanzbuchhaltung erfordert die Bilanzierung der eigenen Kohlenstoffemissionen spezifisches Fachwissen und ein detailliertes Verständnis der Feinheiten des GHG-Protokolls. Insbesondere das Verständnis und die Anerkennung der Nuancen der verschiedenen Emissionsquellen des Produktlebenszyklus (bekannt als die „Scopes“) ist absolut entscheidend. Die Scopes - unterteilt in 1, 2 und 3 - beschreiben die verschiedenen Phasen des Lebenszyklus eines Produkts oder einer Dienstleistung, in denen Emissionen anfallen.

ABB. 1 Die drei Scopes der Treibhausgasemissionen

Quelle: Lombard Odier. Dient nur zur Veranschaulichung.

Sie werden generell wie folgt definiert:

• Scope 1: umfasst alle Emissionen, über die das Unternehmen selbst die direkte Kontrolle hat und die typischerweise mit den Emissionen der eigenen Gebäude, Anlagen und Fahrzeuge verbunden sind

• Scope 2: besteht aus Emissionen, die durch die Erzeugung von Strom, Wärme, Dampf und Kühlungsleistung verursacht werden, die ein Unternehmen von Dritten bezieht

• Scope 3: : entspricht den Emissionen im Zusammenhang mit der weiteren Lieferkette und dem Lebenszyklus der Produkte und Dienstleistungen eines Unternehmens.

Scope-3-Emissionen sind bei weitem die verwirrendsten. Hier versuchen wir, Klarheit zu schaffen, indem wir sieben weit verbreitete Irrtümer beseitigen. Lesen Sie unseren vollständigen Bericht oder den nachfolgenden Überblick über die einzelnen Punkte.

Irrtum 1

Scope-1- und Scope-2-Emissionen sind umfassend genug

Viele Investoren konzentrieren sich immer noch hauptsächlich auf die Scope-1- und Scope-2-Emissionen und glauben, dass dies zumindest einen angemessenen Einblick in die Klimabilanz der meisten Unternehmen bietet. Unser Bericht zeigt auf, dass dem nicht so ist.

In Schlüsselindustrien wie dem Öl-, Gas- und Automobilsektor werden fast alle Emissionen von Unternehmen als Scope 3 kategorisiert - insbesondere diejenigen, die mit der nachgelagerten Nutzung von Produkten durch den Verbraucher verbunden sind. Und in allen wichtigen Sektoren, mit Ausnahme der Versorgungsunternehmen, ist Scope 3 die dominierende Emissionsart.

Wenn Investoren also Scope-3-Emissionen nicht berücksichtigen, erfassen sie nicht das vollständige THG-Profil eines Unternehmens.

Irrtum 2

Scope-1- und Scope-2-Emissionen sind wichtiger, da sie von den Unternehmen kontrolliert werden können

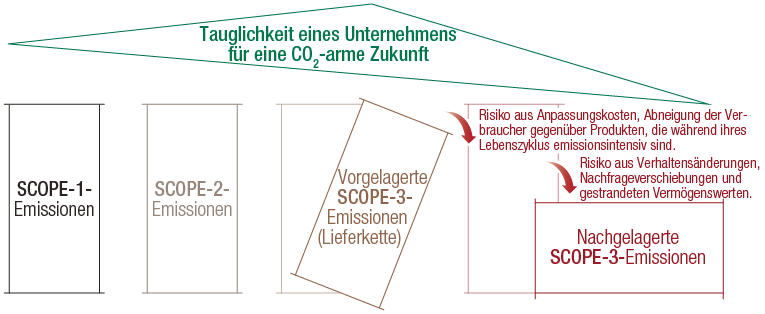

Selbst wenn Investoren die Bedeutung der Scope-3-Emissionen anerkennen, könnten sie argumentieren, dass Unternehmen eine direktere Kontrolle über Scope-1- und -2-Emissionen haben und sich daher eher auf diese konzentrieren sollten. Unser Bericht stellt diese Ansicht aus drei Gründen in Frage:

• Erstens haben Unternehmen einen erheblichen Einfluss auf ihre Lieferketten und können daher ihre Lieferanten dazu bringen, Emissionen zu reduzieren.

• Zweitens können viele Unternehmen ihre Emissionen in der Lieferkette direkt reduzieren, indem sie auf weniger kohlenstoffintensive Geschäftsmodelle umsteigen.

• Der dritte und vielleicht wichtigste Grund: Selbst wenn die Fähigkeit eines Unternehmens, seine Scope-3-Emissionen zu beeinflussen, begrenzt sein mag, entstehen durch die Emissionsbilanz des Unternehmens in diesem Bereich – verstärkt durch regulatorische und Marktkräfte – immer noch bedeutende Übergangsrisiken, deren Verständnis für Anleger von entscheidender Bedeutung wäre.

ABB. 2 Die Kohlenstoffbilanz ist nicht nur eine Frage der Verantwortung, sondern auch des Übergangsrisikos

Quelle: Lombard Odier. Dient nur zur Veranschaulichung.

Irrtum 3

Es gibt nicht genügend Daten, um Scope-3-Emissionen aussagekräftig zu bewerten

Die Zahl der Unternehmen, die Daten zu THG-Emissionen offenlegen, ist schnell gestiegen. Während im Jahr 2010 weniger als 3.000 Unternehmen Informationen an das Carbon Disclosure Project weiterleiteten, waren es im Jahr 2020 bereits über 9.500. Die Anzahl der Unternehmen, die (umfassende) Scope-3-Daten offenlegen, ist zwar geringer, ist jedoch ebenfalls gestiegen. Darüber hinaus wird oft übersehen, dass Scope-3-Emissionen gegebenenfalls auch dann beurteilt werden können, wenn sie nicht gemeldet werden. So können beispielsweise Schätzwerte für Emissionen aus der Produktnutzung anhand von Daten über die Anzahl der verkauften Produkte, ihre durchschnittliche Energie- oder Kraftstoffintensität und Informationen über den Energiemix in den Ländern, in denen die Waren vertrieben werden, berechnet werden. Anhand der Fallstudie des Automobilsektors zeigt unser Bericht, dass solche Modelle genauer sein können als die von den Unternehmen gemeldeten Zahlen.

Irrtum 4

Emissionen werden innerhalb der Portfolios doppelt erfasst

Das häufigste Problem von Investoren, die begonnen haben, sich mit Scope-3-Emissionsdaten zu beschäftigen, ist ihre doppelte Erfassung. Wenn ein Investor ein Öl- und Gasunternehmen und ein Transportunternehmen im selben Portfolio hält, würde das Öl- und Gasunternehmen dann nicht Emissionen melden, die auch vom Transportunternehmen gezählt werden? In unserem Bericht erklären wir, dass diese Fragen oft in übermässig stilisierten Beispielen falsch dargestellt werden, aus denen nicht hervorgeht, dass nur sehr wenige Zulieferer von Unternehmen (wenn überhaupt) im selben Portfolio gehalten werden. Die doppelte Erfassung von Emissionen sollte daher aus einer gesamtwirtschaftlichen und nicht aus einer Portfolioperspektive betrachtet werden.

Irrtum 5

Die doppelte Erfassung ist unerwünscht und sollte korrigiert werden

Bei Irrtum Nr. 4 haben wir einige verbreitete Fehlvorstellungen über Doppelerfassungen aufgeklärt, wollen jedoch nicht bestreiten, dass Doppelerfassungen tatsächlich häufig vorkommen. Die Frage, die nur allzu oft vergessen wird, ist jedoch, ob solche Doppelzählungen wirklich unerwünscht sind. In unserem Bericht argumentieren wir, dass Kohlenstoffrisiken auch in den Lieferketten auftreten, obwohl Emissionen über die gesamte Wertschöpfungskette hinweg doppelt gezählt werden. In unserem früheren Beispiel eines Ölkonzerns und eines Transportunternehmens (siehe Irrtum Nr. 5) würde eine CO2-Steuer auf Kraftstoff den Betrieb beider Unternehmen erheblich stören. Durch die Doppelerfassung wird zwar der Tatsache Rechnung getragen, dass die Unternehmen gemeinsam für die Emissionen verantwortlich sind, doch sie führt zu einer künstlichen Verringerung des wahren Ausmasses der Kohlenstoffbelastung eines Portfolios und der damit verbundenen finanziellen Risiken.

Irrtum 6

Da sich die Datenlage noch verbessern wird, ist es sinnvoll, die Scope-3-Analyse aufzuschieben

Angesichts der Missverständnisse bezüglich der Scope-3-Analyse – insbesondere was die Datenverfügbarkeit und den Vorrang der Scope-1- und Scope-2-Emissionen betrifft – zeigen sich einige Investoren zurückhaltend. Im besten Fall untersuchen sie nur die indirekten Emissionen in einer Handvoll Sektoren. In unserem Bericht warnen wir davor, dass dies erhebliche und unbeabsichtigte Konsequenzen für Anlagen haben kann.

Wir glauben, dass eine Verzögerung der Scope-3-Analyse in der gesamten Wirtschaft zu einem erheblichen Portfolioumschlag für die Investoren führen wird. Dies könnte zur Folge haben, dass Investoren Unternehmen, die verdeckt unzureichend auf Emissionsneutralität ausgerichtet sind, erst dann verkaufen, wenn sie aufgrund der Offenlegung von Scope-3-Emissionen bereits an Wert verloren haben, und ebenso die Wertsteigerung von besser ausgerichteten Unternehmen vorangetrieben wird, bevor Investoren, die bei der Scope-3-Analyse hinterherhinken, diese identifiziert haben.

Irrtum 7

Hohe Scope-3-Emissionen führen zum Ausschluss von Unternehmen aus einem klimaorientierten Portfolio

Die Berücksichtigung von Scope-3-Emissionen bei der Analyse von Anlagen verbessert die Genauigkeit der CO2-Risikobeurteilung von Portfolios, bedeutet aber nicht zwangsläufig, dass Unternehmen mit hohen Emissionen ausgeschlossen werden. In unserem Bericht erkennen wir an, dass CO2-intensive Sektoren häufig nicht nur unerlässlich für die Wirtschaft sind, sondern auch beim Übergang zur Emissionsneutralität die grösste Rolle spielen.

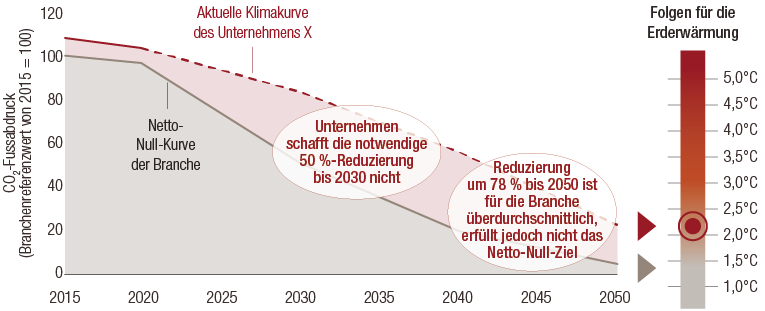

Die richtige Frage ist also nicht, ob ein Unternehmen heute hohe Emissionen ausstösst, sondern ob es sich schnell genug verändert, um die Dekarbonisierungsziele des Pariser Klimaabkommens zu erfüllen. Diese zukunftsgerichtete Beurteilung erfordert echte CO2-Kompetenz, darunter neue Bewertungsverfahren wie Kennzahlen über den impliziten Temperaturanstieg (ITR), die Lombard Odier bereits nutzt.

ABB. 3 Die Kennzahl zum impliziten Temperaturanstieg (ITR) von Lombard Odier

Quelle: Lombard Odier. Dient nur zur Veranschaulichung.

Langfristig investieren

Der Weg zur Emissionsneutralität ist lang und beschwerlich. Anleger müssen sich darüber im Klaren sein, wie sie Emissionen in ihren eigenen Tätigkeiten und in den von ihnen verwalteten Portfolios reduzieren können. In Bezug auf Letzteres müssen sie unseres Erachtens Emissionsneutralität neu überdenken, um sich auf diese tiefgreifende wirtschaftliche Veränderung einzustellen.

Dafür müssen sie zunächst mit dem komplexen Bereich der Emissionsanalyse zurechtkommen. Scope-3-Emissionen mögen verwirrend erscheinen, doch indem wir mit den sieben weitverbreiteten Irrtümern aufräumen, helfen wir Anlegern dabei, sich mit den echten CO2-Risiken von Unternehmen auseinanderzusetzen und zu beurteilen, ob ihre Portfolios auf die anstehende Klimawende ausgerichtet sind.

Um den vollständigen Bericht herunterzuladen, klicken Sie bitte auf Download.

Informationen zu den Teilfonds:

• LO Funds - TargetNetZero Global IG Corporate

• LO Funds - TargetNetZero Euro IG Corporate

Wichtige Informationen.

NUR FÜR PROFESSIONELLE INVESTOREN

Dieses Dokument wurde von Lombard Odier Funds (Europe) S.A. herausgegeben, einer in Luxemburg ansässigen Aktiengesellschaft mit Sitz an der Route d’Arlon 291 in 1150 Luxemburg, die von der Luxemburger Finanzmarktaufsichtsbehörde, („CSSF“), als Verwaltungsgesellschaft im Sinne der EU-Richtlinie 2009/65/EG in der jeweils geltenden Fassung und der EU-Richtlinie 2011/61/EU über die Verwalter alternativer Investmentfonds (AIFMD-Richtlinie) zugelassen wurde und deren Aufsicht unterstellt ist. Geschäftszweck der Verwaltungsgesellschaft ist die Errichtung, Vermarktung, Administration, Verwaltung und der Vertrieb von luxemburgischen und ausländischen OGAW, alternativen Investmentfonds („AIF“) sowie anderen regulierten Fonds, kollektiven und sonstigen Anlagevehikeln sowie das Angebot von Portfolioverwaltungs- und Anlageberatungsdiensten.

Lombard Odier Investment Managers („LOIM“) ist ein Markenzeichen.

Dieses Dokument wird ausschließlich zu Informationszwecken bereitgestellt und stellt weder ein Angebot noch eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder einer Dienstleistung dar. Es darf nicht in Rechtsordnungen verbreitet, veröffentlicht oder genutzt werden, in denen eine solche Verbreitung, Veröffentlichung oder Nutzung rechtswidrig wäre. Dieses Dokument enthält keine personalisierte Empfehlung oder Beratung und ersetzt keinesfalls eine professionelle Beratung zu Anlagen in Finanzprodukten. Anleger sollten vor Abschluss eines Geschäfts die Angemessenheit der Investition unter Berücksichtigung ihrer persönlichen Umstände sorgfältig prüfen und gegebenenfalls einen unabhängigen Fachberater hinsichtlich der Risiken und etwaiger rechtlicher, regulatorischer, finanzieller, steuerlicher und buchhalterischer Auswirkungen konsultieren. Dieses Dokument ist Eigentum von LOIM und wird den Empfängern ausschließlich zum persönlichen Gebrauch überlassen. Es darf ohne vorherige schriftliche Genehmigung von LOIM weder ganz noch auszugsweise vervielfältigt, übermittelt, abgeändert oder für einen anderen Zweck verwendet werden. Dieses Dokument gibt die Meinungen von LOIM zum Datum seiner Veröffentlichung wieder.

Weder das vorliegende Dokument noch Kopien davon dürfen in die USA, in die Gebiete unter der Hoheitsgewalt der USA oder in die der Rechtsprechung der USA unterstehenden Gebiete versandt, dorthin mitgenommen, dort verteilt oder an US-Personen bzw. zu deren Gunsten abgegeben werden. Als US-Person gelten zu diesem Zweck alle Personen, die US-Bürger oder Staatsangehörige sind oder ihren Wohnsitz in den USA haben, alle Personengesellschaften, die in einem Bundesstaat oder Gebiet unter der Hoheitsgewalt der USA organisiert sind oder bestehen, alle Kapitalgesellschaften, die nach US-amerikanischem Recht oder dem Recht eines Bundesstaates oder Gebiets, das unter der Hoheitsgewalt der USA steht, organisiert sind, sowie alle in den USA ertragssteuerpflichtigen Vermögensmassen oder Trusts, ungeachtet des Ursprungs ihrer Erträge.

Datenquelle: Sofern nicht anders angegeben, wurden die Daten von LOIM aufbereitet.

Obwohl gewisse Informationen aus als verlässlich geltenden öffentlichen Quellen stammen, können wir ohne eine unabhängige Prüfung die Genauigkeit oder Vollständigkeit aller aus öffentlichen Quellen stammenden Informationen nicht garantieren.

Die in diesem Dokument geäußerten Ansichten und Einschätzungen dienen ausschließlich Informationszwecken und stellen keine Empfehlung von LOIM zum Kauf, Verkauf oder Halten von Wertpapieren dar. Die Ansichten und Einschätzungen entsprechen dem Stand zum Zeitpunkt dieses Dokuments und können sich ändern. Sie sind nicht als Anlageberatung zu verstehen.

Dieses Material darf ohne vorherige Genehmigung von Lombard Odier Funds (Europe) S.A. weder vollständig noch auszugsweise (i) in irgendeiner Form oder mit irgendwelchen Mitteln kopiert, fotokopiert oder vervielfältigt oder (ii) an Personen abgegeben werden, die nicht Mitarbeiter, leitende Angestellte, Verwaltungsratsmitglieder oder bevollmächtigte Vertreter des Empfängers sind. ©2021 Lombard Odier IM. Alle Rechte vorbehalten.