investment viewpoints

Sfatiamo 7 miti sulle emissioni Scope 3

La nostra serie Roadmap to Net Zero – realizzata in vista dell’edizione 2021 della Conferenza annuale delle Nazioni Unite sul cambiamento climatico (COP26), che si terrà a Glasgow – affronta le sfide che gli investitori sono chiamati a superare in un’ottica di decarbonizzazione dei portafogli d’investimento, in linea con gli impegni definiti dall’Accordo di Parigi e con l’obiettivo di azzeramento delle emissioni globali nette di carbonio entro il 2050.

La serie esordisce esplorando l’ambigua area delle emissioni Scope 3. Per poter condurre un’analisi esaustiva dei rischi connessi alla transizione verso un’economia a zero emissioni e allineare i portafogli ai principi dell’Accordo di Parigi gli investitori devono saper valutare le emissioni indirette di gas serra (GHG) senza ambiguità e incertezze.

Ci siamo concentrati in particolare su sette luoghi comuni chiave che riteniamo potrebbero aver dissuaso gli investitori dall’integrare compiutamente le riflessioni sulle emissioni di Scope 3 e creato confusione nei mercati.

Scope 3: emissioni indirette generate dalle filiere produttive e dall’utilizzo dei prodotti

Proprio come le relazioni finanziarie delle aziende sono soggette a severe norme e procedure contabili, anche le emissioni di gas serra (GHG) prodotte dalle aziende sono oggetto di controlli rigorosi. Tuttavia, a differenza dei criteri contabili, oggi esiste un solo standard globale per la rendicontazione delle emissioni GHG, definito dal Protocollo sulle emissioni di gas serra.

Il rilevamento delle emissioni di carbonio prodotte da un determinato soggetto richiede competenze specifiche, come quelle richieste per la contabilità finanziaria, nonché un’approfondita conoscenza delle complessità del Protocollo GHG. In particolare, è assolutamente indispensabile comprendere e riconoscere le sfumature delle varie fasi del ciclo di vita dei prodotti di un’azienda (ossia le emissioni dovute alle diverse finalità). Tali emissioni si suddividono in Scope 1, Scope 2 e Scope 3 a seconda dei diversi stadi del ciclo di vita o di servizio di un prodotto durante i quali vengono generate le emissioni.

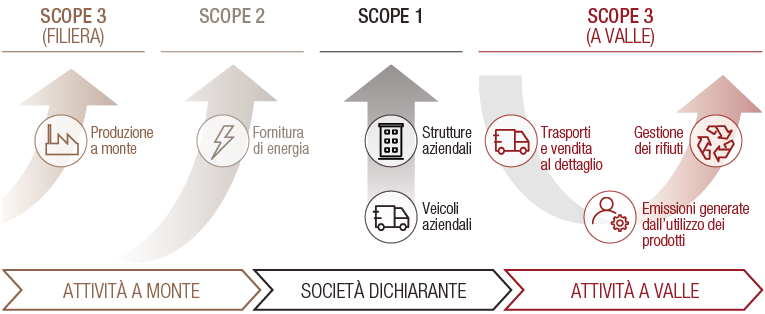

FIG. 1 I tre diversi Scope delle emissioni di gas serra

Fonte: Lombard Odier. A soli fini illustrativi.

Gli Scope possono essere definiti a grandi linee come segue:

• Scope 1: comprende tutte le emissioni sotto il controllo diretto dell’azienda, di norma generate dai suoi immobili, strutture e veicoli.

• Scope 2: le emissioni derivanti dalla generazione di elettricità, calore, vapore e refrigerazione che la società acquista da terzi.

• Scope 3: le emissioni legate alla filiera produttiva più ampia e al ciclo di vita dei prodotti o servizi forniti dall’azienda.

Le emissioni Scope 3 sono di gran lunga le più difficili da determinare. Questo articolo si propone di migliorarne la comprensione, sfatando sette miti molto diffusi. Consultare la relazione completa o la sintesi riportata di seguito su ognuno di essi.

Mito n. 1

Le emissioni Scope 1 e 2 coprono già un ambito sufficientemente ampio

Molti investitori continuano a concentrarsi principalmente sulle emissioni Scope 1 e 2, nella convinzione che offrano già un quadro sufficientemente esaustivo dell’impronta di carbonio delle imprese. La nostra relazione dimostra che le cose non stanno così.

Per le società di settori chiave, come quello del petrolio, del gas e automobilistico, quasi tutte le emissioni rientrano nella categoria Scope 3, in particolare quelle a valle delle attività produttive o generate dall’utilizzo dei prodotti da parte dei clienti. Inoltre in tutti i principali settori, salvo quello delle utility, le emissioni Scope 3 rappresentano la categoria dominante. Per questo gli investitori non possono determinare il vero profilo di emissioni di gas serra (GHG) di un’azienda senza tenere conto delle sue emissioni Scope 3.

Mito n. 2

Le emissioni Scope 1 e 2 sono più importanti in quanto sotto il diretto controllo dell’azienda

Pur riconoscendo l’importanza delle emissioni Scope 3, gli investitori potrebbero obiettare che le aziende esercitano un controllo più diretto sulle emissioni delle categorie Scope 1 e 2, ed è quindi più importante concentrarsi su queste categorie. La nostra relazione contesta questa argomentazione sulla base di tre motivi.

• Primo: è probabile che le aziende esercitino un’influenza significativa sulle rispettive supply chain e siano quindi in grado di indurre i rispettivi fornitori a ridurre le proprie emissioni.

• Secondo: molte aziende possono ridurre direttamente le emissioni della propria filiera produttiva adottando modelli aziendali a minore intensità di carbonio.

• Terzo e forse il più importante: anche quando la capacità di un’azienda di influenzare le emissioni Scope 3 è limitata, la sua esposizione a queste emissioni crea comunque rischi di transizione importanti – legati agli sviluppi regolamentari e alle forze di mercato – che per gli investitori è indispensabile comprendere.

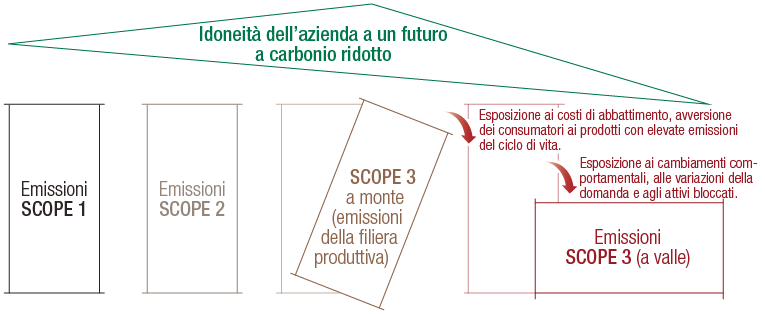

FIG. 2 L’esposizione all’anidride carbonica non è solo una questione di responsabilità, ma riguarda il rischio di transizione

Fonte: Lombard Odier. A soli fini illustrativi.

Mito n. 3

Non sono disponibili dati sufficienti per una valutazione affidabile delle emissioni Scope 3.

Il numero di società che pubblica dati sulle proprie emissioni di gas serra aumenta rapidamente: nel 2010 le aziende che avevano rilasciato informazioni al Carbon Disclosure Project erano meno di 3’000, mentre nel 2020 erano oltre 9’500. È vero che solo alcune divulgano informazioni sulle emissioni Scope 3 o comunicano informazioni dettagliate, ma anche queste sono in aumento. Inoltre, spesso ci si dimentica che è possibile calcolare le emissioni Scope 3 anche se non vengono pubblicate. Ad esempio, le emissioni generate dall’utilizzo dei prodotti possono essere stimate in funzione del numero di prodotti venduti, della loro intensità energetica o di carburante media e del mix energetico dei paesi in cui i prodotti sono venduti. Prendendo come esempio il settore automobilistico, la nostra relazione ha riscontrato che questi modelli sono spesso addirittura più affidabili dei dati pubblicati dalle aziende stesse.

Mito n. 4

Nei portafogli si verifica un doppio conteggio delle emissioni

Gli investitori che hanno già iniziato ad esplorare l’universo dei dati delle emissioni Scope 3 sanno che il problema più frequente in assoluto è il doppio conteggio. Se un investitore detiene nello stesso portafoglio una società del settore del petrolio e del gas e un’altra del settore dei trasporti, come fa ad essere sicuro che le emissioni dichiarate dalla prima non siano già state calcolate dalla seconda? La nostra relazione spiega in che modo tali problematiche risultino spesso distorte, in quanto l’utilizzo di modelli eccessivamente semplificati non permette di tenere conto del fatto che un portafoglio contiene di solito solo un numero molto modesto dei fornitori di una data società. Il doppio conteggio delle emissioni va pertanto considerato in un’ottica macroeconomica, piuttosto che di portafoglio.

Mito n. 5

Il doppio conteggio è svantaggioso e dovrebbe essere rettificato

Nel commento al mito n. 4 abbiamo chiarito alcune delle idee fuorvianti ma molto diffuse sul doppio conteggio. Riconosciamo tuttavia che il doppio conteggio delle emissioni è tutt’altro che inconsueto. Resta però da dimostrare quanto sia davvero svantaggioso. Nella nostra relazione sosteniamo che se da un lato in una catena di valore le emissioni vengono contate due volte, dall’altro anche i rischi associati a tali emissioni si riflettono a loro volta nelle varie supply chain. Nel precedente esempio, che considerava una società del settore petrolifero e una del settore dei trasporti (si veda il mito n. 5), l’applicazione di un’ecotassa sulle emissioni legate al petrolio (carbon tax) avrebbe un impatto negativo importante sulle attività di entrambi i settori. Il doppio conteggio riconosce la responsabilità condivisa delle aziende circa le emissioni, ma appiattisce artificialmente la vera portata dell’esposizione di un portafoglio all’anidride carbonica e rischi finanziari che ne derivano.

Mito n. 6

È meglio rimandare l’analisi delle emissioni Scope 3 perché i dati sono ancora in via di miglioramento

Alcuni investitori sono spinti ad adottare un approccio di cautela, frutto di concezioni errate sull’analisi delle emissioni Scope 3, in particolare per quanto concerne i dati disponibili e la preminenza delle emissioni Scope 1 e 2. Nel migliore dei casi, questi investitori si limitano a calcolare le emissioni indirette di un numero molto ristretto di settori. Nella nostra relazione facciamo presente che questo approccio può comportare importanti conseguenze non intenzionali per gli investimenti.

Siamo convinti che rimandare l’analisi delle emissioni Scope 3 nell’intera economia produrrà un alto tasso di rotazione nei portafogli degli investitori. Con il passare del tempo, questo potrebbe da un lato indurre gli investitori a vendere società poco note e scarsamente allineate agli obiettivi climatici, solo dopo il ribasso delle loro quotazioni dovuto alla divulgazione delle emissioni Scope 3, e dall’altro promuovere l’apprezzamento di società meglio allineate prima che siano state identificate dagli investitori che ancora non effettuano l’analisi delle emissioni Scope 3.

Mito n. 7

Le aziende con emissioni Scope 3 elevate non possono essere incluse nei portafogli allineati agli obiettivi climatici

L’inclusione delle emissioni Scope 3 nell’analisi d’investimento migliora l’accuratezza delle valutazioni del rischio di portafoglio associato alle emissioni di anidride carbonica, ma non per questo è necessario escludere le società con emissioni elevate. Sappiamo infatti che nella maggior parte dei casi i settori industriali ad alta intensità di carbonio non solo sono essenziali per l’economia, ma sono anche tra i più importanti nella transizione verso un’economia a emissioni zero.

Quello che bisogna considerare non è quindi il livello attuale delle emissioni di un’azienda, ma la velocità con cui la stessa si sta muovendo per realizzare gli obiettivi di decarbonizzazione dell’Accordo di Parigi. Questa valutazione prospettica richiede importanti competenze climatiche, nonché la capacità di formulare nuove valutazioni come ad esempio gli indicatori dell’aumento implicito della temperatura (Implied Temperature Rise – ITR), che Lombard Odier già offre.

FIG. 3 Indicatore dell’aumento implicito della temperatura (ITR) di Lombard Odier

Fonte: Lombard Odier. A soli fini illustrativi.

Investire con un orizzonte di lungo termine

La transizione verso un’economia a emissioni zero sarà lunga e irta di difficoltà. Gli investitori devono pertanto essere consapevoli di come possono ridurre le emissioni generate dalle loro attività e dai portafogli che gestiscono. Per quanto concerne quest’ultimo aspetto, riteniamo necessario riconsiderare i target net-zero per essere certi che siano adeguati a questa trasformazione radicale dell’economia.

Tuttavia, per realizzare tale obiettivo gli investitori devono prima acquisire una conoscenza approfondita delle complesse analisi delle emissioni. Valutare le emissioni Scope 3 è indubbiamente difficile, ma speriamo che l’aver sfatato questi sette luoghi comuni possa servire agli investitori per comprendere il rischio effettivo delle emissioni di un’azienda e stabilire se i loro portafogli sono pronti per la transizione verso un’economia a emissioni zero.

Cliccare sul pulsante per scaricare la versione integrale della relazione.

Informazioni importanti.

RISERVATO AGLI INVESTITORI PROFESSIONISTI

Il presente documento è stato pubblicato da Lombard Odier Funds (Europe) S.A., una società per azioni di diritto lussemburghese avente sede legale a 291, route d’Arlon, 1150 Lussemburgo, autorizzata e regolamentata dalla CSSF quale Società di gestione ai sensi della direttiva europea 2009/65/CE e successive modifiche e della direttiva europea 2011/61/UE sui gestori di fondi di investimento alternativi (direttiva AIFM). Scopo della Società di gestione è la creazione, promozione, amministrazione, gestione e il marketing di OICVM lussemburghesi ed esteri, fondi d’investimento alternativi ("AIF") e altri fondi regolamentati, strumenti di investimento collettivo e altri strumenti di investimento, nonché l’offerta di servizi di gestione di portafoglio e consulenza per gli investimenti.

Lombard Odier Investment Managers (“LOIM”) è un marchio commerciale.

Questo documento è fornito esclusivamente a scopo informativo e non costituisce un’offerta o una raccomandazione di acquisto o vendita di titoli o servizi. Il presente documento non è destinato a essere distribuito, pubblicato o utilizzato in qualunque giurisdizione in cui tale distribuzione, pubblicazione o utilizzo fossero illeciti. Il presente documento non contiene raccomandazioni o consigli personalizzati e non intende sostituire un'assistenza professionale in materia di investimenti in prodotti finanziari. Prima di effettuare una transazione qualsiasi, l’investitore dovrebbe valutare attentamente se l’operazione è idonea alla propria situazione personale e, ove necessario, richiedere una consulenza professionale indipendente riguardo ai rischi e a eventuali conseguenze legali, normative, creditizie, fiscali e contabili. Il presente documento è proprietà di LOIM ed è rivolto al destinatario esclusivamente per uso personale. Il presente documento non può essere riprodotto (in tutto o in parte), trasmesso, modificato o utilizzato per altri fini senza la previa autorizzazione scritta di LOIM. Questo documento riporta le opinioni di LOIM alla data di pubblicazione.

Né il presente documento né copie di esso possono essere inviati, portati o distribuiti negli Stati Uniti d’America, nei loro territori e domini o in aree soggette alla loro giurisdizione, oppure a o a favore di US Person. A tale proposito, con l’espressione “US Person” s’intende un soggetto avente cittadinanza, nazionalità o residenza negli Stati Uniti d’America, una società di persone costituita o esistente in uno qualsiasi degli stati, dei territori, o dei domini degli Stati Uniti d’America, o una società di capitali disciplinata dalle leggi degli Stati Uniti o di un qualsiasi loro stato, territorio o dominio, o ogni patrimonio o trust il cui reddito sia soggetto alle imposte federali statunitensi, indipendentemente dal luogo di provenienza.

Fonte dei dati: se non indicato diversamente, i dati sono elaborati da LOIM.

Alcune informazioni sono state ottenute da fonti pubbliche ritenute attendibili, ma in assenza di una verifica indipendente non possiamo garantire la loro correttezza e completezza.

I giudizi e le opinioni qui espresse hanno esclusivamente scopo informativo e non costituiscono una raccomandazione di LOIM a comprare, vendere o conservare un titolo. I giudizi e le opinioni sono validi alla data della presentazione, possono essere soggetti a modifiche e non devono essere intesi come una consulenza di investimento. Non dovrebbero essere intesi come una consulenza di investimento.

Il presente documento non può essere (i) riprodotto, fotocopiato o duplicato, in alcuna forma o maniera, né (ii) distribuito a persone che non siano dipendenti, funzionari, amministratori o agenti autorizzati del destinatario, senza il previo consenso di Lombard Odier Funds (Europe) S.A. ©2021 Lombard Odier IM. Tutti i diritti riservati.