investment viewpoints

7 idées reçues sur les émissions du scope 3

Dans notre série « Feuille de route pour atteindre le zéro émission nette » , à l’approche de la Conférence des Nations unies sur le changement climatique (COP26) qui se tiendra à Glasgow en 2021, nous examinons les défis auxquels les investisseurs sont confrontés pour décarboniser leurs portefeuilles conformément aux objectifs de l’Accord de Paris et à l’objectif mondial d’une réalité « zéro émission nette » à l’horizon 2050.

Dans ce premier article, nous explorons le sujet complexe des émissions du scope 3. Afin que les investisseurs puissent analyser de manière exhaustive les risques liés à la transition vers le « zéro émission nette » et aligner leurs portefeuilles sur les objectifs de l’Accord de Paris, ils doivent faire preuve de perspicacité au moment d’évaluer les émissions indirectes de gaz à effet de serre (GES).

Plus précisément, nous décrivons les sept principales idées reçues qui, selon nous, ont pu dissuader les investisseurs d’intégrer pleinement les considérations liées aux émissions du scope 3 et entraîner une confusion sur le marché.

Scope 3 : émissions indirectes liées aux chaînes d’approvisionnement et à l’utilisation des produits

Tout comme les rapports financiers des entreprises sont soumis à des règles et procédures comptables strictes, les émissions de gaz à effet de serre (GES) des entreprises le sont également. Cependant, contrairement aux normes comptables, il n’existe à ce jour qu’une seule norme mondiale pour la déclaration des émissions de GES, définie dans le Protocole sur les gaz à effet de serre.

À l’instar de la comptabilité financière, la comptabilisation des émissions de carbone exige une expertise spécifique et une compréhension détaillée des subtilités du Protocole sur les GES. Il est absolument essentiel de comprendre et d’apprécier les nuances des différentes parties du cycle de vie d’un produit de l’entreprise (qu’on appelle les différents scopes). Divisés en émissions des scopes 1, 2 et 3, ces scopes définissent les différentes étapes du cycle de vie d’un produit ou d’un service au cours desquelles des émissions sont générées.

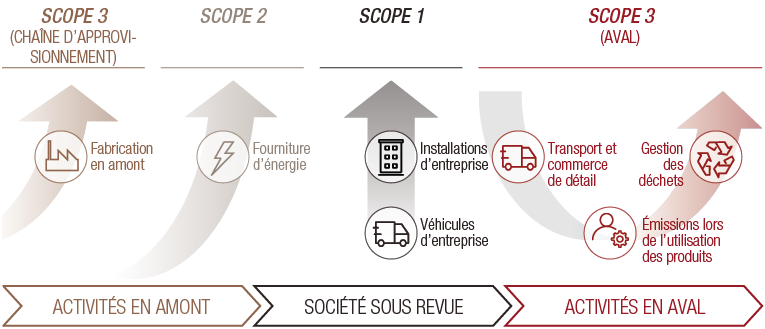

ILL. 1. Les trois différents scopes des émissions de gaz à effet de serre

Source : Lombard Odier. À des fins purement illustratives.

Au sens large, les scopes sont définis comme suit :

• Scope 1: comprend toutes les émissions relevant du contrôle direct d’une entreprise, à savoir, en général, les émissions provenant de ses propres bâtiments, installations et véhicules.

• Scope 2: comprend les émissions causées par la production d’électricité, de chaleur, de vapeur et de froid achetée par une entreprise à des tiers.

• Scope 3: : liées à la chaîne d’approvisionnement au sens large et au cycle de vie des produits et services d’une entreprise.

Les émissions du scope 3 sont de loin les plus déconcertantes. Notre objectif est de clarifier la situation sur sept idées reçues très répandues. Lisez notre rapport complet ou un résumé de chacune de ces idées.

Idée reçue 1

Les émissions des scopes 1 et 2 sont suffisamment détaillées

De nombreux investisseurs continuent à se concentrer principalement sur les émissions des scopes 1 et 2, estimant que cela leur donne au moins un aperçu raisonnable de l’empreinte carbone de la plupart des entreprises. Notre rapport démontre qu’il n’en est rien.

Pour les industries clés, telles que les secteurs du pétrole, du gaz et de l’automobile, la quasi-totalité des émissions des entreprises sont classées dans le scope 3, surtout celles liées à l’utilisation des produits en aval, c’est-à-dire par les consommateurs. Et dans tous les grands secteurs, à l’exception des services publics, la plupart des émissions relèvent du scope 3.

Par conséquent, si les investisseurs ne prennent pas en compte les émissions du scope 3, ils ne parviennent pas à appréhender le bilan carbone complet d’une entreprise.

Idée reçue 2

Les émissions des scopes 1 et 2 présentent une importance accrue en raison du contrôle exercé par les entreprises

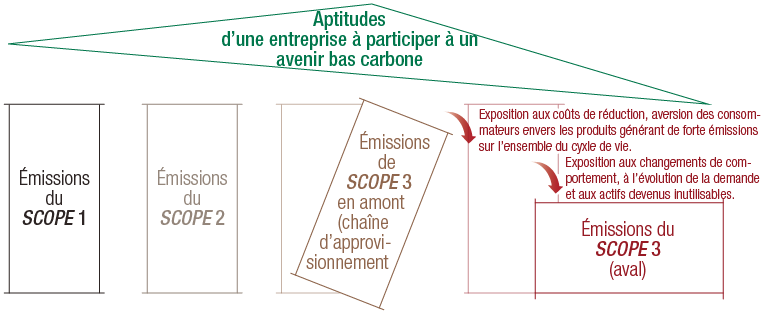

Même lorsque les investisseurs reconnaissent l’importance des émissions du scope 3, ils peuvent faire valoir que les entreprises ont un contrôle plus direct sur les émissions des scopes 1 et 2 et qu’il est donc plus important de mettre l’accent sur ces dernières. Notre rapport remet en cause ce point de vue pour trois raisons :

• Premièrement, les entreprises peuvent avoir une influence considérable sur leurs chaînes d’approvisionnement et peuvent donc inciter les fournisseurs à réduire leurs émissions.

• Deuxièmement, de nombreuses entreprises peuvent réduire directement les émissions de leur chaîne d’approvisionnement en adoptant des modèles d’affaires à moindre intensité de carbone.

• Troisièmement, et c’est peut-être le point le plus important, même si la capacité d’une entreprise à influencer les émissions du scope 3 est limitée, l’exposition de l’entreprise à ces émissions crée toujours des risques transitoires importants (déterminés par les forces de régulation et du marché) qu’il est vital pour un investisseur de comprendre.

ILL. 2. L’exposition au carbone n’est pas seulement une question de responsabilité, mais aussi de risque transitoire

Source : Lombard Odier. À des fins purement illustratives.

Idée reçue 3

Il n’existe pas suffisamment de données pour évaluer correctement les émissions du scope 3

Le nombre d’entreprises divulguant des données sur leurs émissions de GES a rapidement augmenté. En 2010, moins de 3 000 entreprises avaient divulgué des informations au projet de divulgation des émissions carbone (Carbon Disclosure Project), mais en 2020, elles étaient plus de 9 500. Même si seul un petit nombre d’entre elles divulguent des données du scope 3, ou le font de manière exhaustive, cette proportion a également augmenté. En outre, on néglige fréquemment le fait que les émissions du scope 3 peuvent souvent être évaluées même si elles ne sont pas déclarées. Par exemple, les estimations des émissions liées à l’utilisation des produits peuvent être calculées à l’aide de données sur le nombre de produits vendus, de l’intensité moyenne de l’énergie ou des carburants et des informations sur le bouquet énergétique des pays où les biens sont distribués. En utilisant le secteur automobile comme étude de cas, notre rapport montre que ces modèles peuvent être plus précis que les chiffres communiqués par les entreprises.

Idée reçue 4

Les émissions sont comptabilisées deux fois au sein des portefeuilles

Pour les investisseurs qui ont commencé à explorer le domaine des données sur les émissions du scope 3, la question qui se pose le plus souvent est celle du double comptage. Si un investisseur détient une société pétrolière et gazière et une société de transport dans le même portefeuille, la société pétrolière et gazière s’affranchirait-elle de la déclaration des émissions qui sont déjà comptabilisées par la société de transport ? Dans notre rapport, nous expliquons comment ces questions sont souvent déformées par des exemples trop schématisés qui ne tiennent pas compte du fait qu’il serait inhabituel que plus d’une petite partie des fournisseurs d’une entreprise figurent dans le même portefeuille. Le double comptage des émissions doit donc être envisagé du point de vue de l’économie dans son ensemble, plutôt que du point de vue du portefeuille.

Idée reçue 5

Le double comptage n’est pas souhaitable et nécessite des ajustements

En abordant l’idée reçue 4, nous avons dissipé certains malentendus courants concernant le double comptage. Nous constatons cependant que le double comptage est un phénomène courant. La question souvent occultée est celle de savoir si ce double comptage est souhaitable ou non. Aux termes de notre rapport, nous affirmons que, bien que les émissions soient comptabilisées deux fois dans la chaîne de valeur, les risques liés au carbone se répercutent également sur les chaînes d’approvisionnement. Si on reprend l’exemple cité dans l’idée reçue 4, concernant une société pétrolière et une société de transport, l’instauration d’une taxe carbone sur l’essence perturberait considérablement les activités des deux sociétés. Si le double comptage permet de reconnaître que les entreprises partagent la responsabilité des émissions, il minimise à tort l’ampleur réelle de l’exposition au carbone d’un portefeuille et les risques financiers qui en découlent.

Idée reçue 6

Les données sont de plus en plus pertinentes et il est donc logique de reporter l’analyse du scope 3.

Compte tenu des malentendus entourant l’analyse du scope 3 – notamment en ce qui concerne la disponibilité des données et la primauté des émissions du scope 1 et 2 – certains investisseurs adoptent une approche prudente. Dans le meilleur des cas, ils étudient les émissions indirectes dans une poignée de secteurs seulement. Dans notre rapport, nous affirmons que cette situation peut avoir des conséquences considérables et involontaires sur les investissements.

Nous estimons que le report de l’analyse du scope 3 dans l’ensemble de l’économie entraînera une rotation importante dans les portefeuilles des investisseurs. Dans le cadre de ce processus, les investisseurs pourraient être amenés à vendre les titres d’entreprises camouflées et mal alignées seulement après qu’elles se sont déjà dépréciées en raison de la divulgation des émissions du scope 3 ; de la même manière, il se peut également que les entreprises mieux alignées soient reconnues avant que les investisseurs en retard sur l’analyse du scope 3 les aient identifiées.

Idée reçue 7

Les entreprises dont les émissions du scope 3 sont élevées sont exclues des portefeuilles alignés sur les objectifs climatiques

La prise en compte des émissions du scope 3 dans l’analyse des investissements améliore la précision des évaluations du risque carbone dans les portefeuilles, mais ne signifie pas que les entreprises à fortes émissions de carbone doivent nécessairement être exclues. Dans notre rapport, nous reconnaissons que les secteurs industriels à forte intensité de carbone sont souvent non seulement essentiels à l’économie, mais qu’ils comptent aussi parmi les plus importants dans la transition vers le « zéro émission nette ».

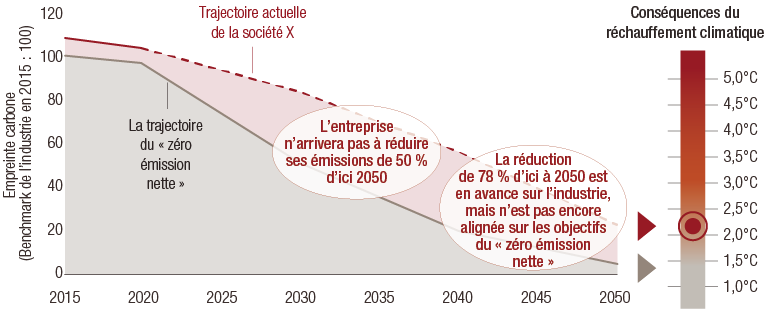

La bonne question n’est donc pas de savoir si une entreprise émet beaucoup d’émissions aujourd’hui, mais si elle amorce la transition de manière assez rapide pour atteindre les objectifs de décarbonisation de l’Accord de Paris. Cette évaluation prospective nécessite une véritable expertise en matière de carbone, notamment de nouvelles capacités d’évaluation telles que la notation de la hausse implicite de la température (ITR), que Lombard Odier propose déjà.

ILL. 3. La notation de la hausse implicite de la température (ITR) de Lombard Odier

Source : Lombard Odier. À des fins purement illustratives.

Investir pour le long terme

Le chemin menant au « zéro émission nette » est long et sinueux. Les investisseurs doivent comprendre comment réduire les émissions issues de leurs propres activités et des portefeuilles qu’ils gèrent. S’agissant des portefeuilles, nous pensons que les investisseurs doivent repenser le concept du « zéro émission nette » afin de s’assurer qu’ils sont prêts pour ce changement économique profond.

Pour ce faire, les investisseurs doivent tout d’abord se familiariser avec le domaine analytique complexe des émissions. Les émissions du scope 3 peuvent sembler déroutantes, mais en dissipant les sept principales idées reçues présentées ci-dessus, les investisseurs peuvent commencer à comprendre le véritable risque carbone des entreprises et déterminer si leurs portefeuilles sont en phase avec la transition à venir.

Pour télécharger le rapport en entier, veuillez utiliser le bouton.

informations sur les compartiments.

• LO Funds - TargetNetZero Global IG Corporate

• LO Funds - TargetNetZero Euro IG Corporate

informations importantes.

À l’usage des investisseurs professionnels uniquement

Le présent document a été publié par Lombard Odier Funds (Europe) S.A., société anonyme (SA) de droit luxembourgeois, ayant son siège social sis 291, route d’Arlon, 1150 Luxembourg, agréée et réglementée par la CSSF en tant que Société de gestion au sens de la directive 2009/65/CE, telle que modifiée, et au sens de la directive 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs (directive GFIA). La Société de gestion a pour objet la création, la promotion, l’administration, la gestion et la commercialisation d’OPCVM luxembourgeois et étrangers, de fonds d’investissement alternatifs (« FIA ») et d’autres fonds réglementés, d’organismes de placement collectif ou d’autres véhicules d’investissement, ainsi que l’offre de services de gestion de portefeuille et de conseil en investissement.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’acquérir ou de vendre un titre ou un service quelconque. Il n’est pas destiné à être distribué, publié ou utilisé dans une quelconque juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer un quelconque conseil professionnel sur l’investissement dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM, à la date de publication.

Ni ce document ni aucune copie de ce dernier ne peuvent être envoyés, emmenés ou distribués aux États-Unis, dans l’un de leurs territoires, possessions ou zones soumises à leur juridiction, ni à une personne américaine ou dans l’intérêt d’une telle personne. À cet effet, l’expression « Personne américaine » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute association organisée ou existant dans tout État, territoire ou possession des États-Unis d’Amérique, toute société organisée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession des États-Unis, ou toute succession ou trust soumis dont le revenu est imposable aux États-Unis, qu’en soit l’origine.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations aient été obtenues auprès de sources publiques réputées fiables, sans vérification indépendante, nous ne pouvons garantir leur exactitude ni l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les avis et opinions sont exprimés à titre indicatif uniquement et ne constituent pas une recommandation de LOIM pour l’achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont donnés en date de cette présentation et sont susceptibles de changer. Ils ne devraient pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme et par quelque moyen que ce soit, ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Funds (Europe) S.A. Au Luxembourg, ce document est utilisé à des fins marketing et a été approuvé par Lombard Odier Funds (Europe) S.A., qui est autorisée et réglementée par la CSSF.

© 2021 Lombard Odier IM. Tous droits réservés.