investment viewpoints

Trendwatch convertibili: tendenze intensificate dalla pandemia

Questo documento fa parte di una serie che analizza i movimenti tematici delle obbligazioni convertibili trainati dalla pandemia, dalla ripresa economica e dai trend strutturali di più lungo termine.

La pandemia è stata un catalizzatore del cambiamento in tutto il mondo. A seguito di una rapida espansione, l’universo delle obbligazioni convertibili offre agli investitori il potenziale di partecipare a una serie di trend che hanno subito un’accelerazione per effetto della diffusione di Covid-19. Molte aree dell’economia sono state profondamente trasformate dalle limitazioni dovute alla pandemia, che hanno innescato un incremento del lavoro e dei consumi da casa, grazie alla tecnologia che ha facilitato le comunicazioni da remoto e i servizi online. Li definiamo “trend accelerati dalla pandemia” e diamo loro priorità nel nostro approccio d’investimento.

Le aree che identifichiamo come acceleratori con prospettive positive sono: telesanità, consegne di cibo online, e-learning e semiconduttori. Prevediamo il sussistere dei cambiamenti in queste aree anche dopo che le restrizioni della pandemia verranno completamente revocate, con il radicarsi delle nuove abitudini dei consumatori che continueranno a privilegiare la facilità e comodità delle nuove soluzioni.

Perché seguire i trend investendo in convertibili?

I trend delle emissioni primarie favoriscono a nostro parere gli investimenti in convertibili. Le società in forte crescita sono ben rappresentate nel segmento del debito convertibile, avendo scelto questo mercato come efficiente strumento di raccolta del capitale in una fase di crescita spettacolare associata agli effetti della pandemia. Ad esempio, le società tecnologiche rappresentano quasi un quarto del mercato delle convertibili, seguite dai settori delle comunicazioni, dei consumi discrezionali e dell’industria.

Le società considerate disruptor nei loro settori spesso preferiscono utilizzare l’emissione di obbligazioni convertibili per finanziarsi. Il mercato di questa asset class offre alle società più piccole o giovani la possibilità di accedere a finanziamenti a basso costo e di diversificare le fonti di finanziamento. Pertanto, le obbligazioni convertibili offrono agli investitori un flusso continuo di possibilità di accedere alle società più innovatrici e partecipare al potenziale di crescita che rappresentano.

Queste obbligazioni possono anche presentare vantaggi rispetto a un investimento diretto in un titolo azionario convenzionale. Le società a crescita elevata tipicamente tendono a migliorare la propria qualità creditizia, aumentando ulteriormente la protezione dai ribassi insita nella componente obbligazionaria. Un fattore che beneficerebbe gli investitori in presenza di una correzione dei mercati.

Infatti, secondo la nostra analisi, molte società in crescita stanno rapidamente migliorando le loro metriche creditizie1. Ad esempio, queste aziende tendono di norma ad avere una bassa leva finanziaria e flussi di cassa liberi in miglioramento. Infine, i loro stati patrimoniali spesso evolvono molto rapidamente: molte di loro potrebbero presentare metriche finanziarie più solide nel momento in cui avranno necessità di rifinanziare il debito convertibile.

Ovviamente, gli investitori in convertibili possono sempre beneficiare della partecipazione al potenziale di rialzo delle azioni, grazie all’opzionalità insita nell’obbligazione. La recente rotazione dai titoli growth ai titoli value e il simultaneo calo di prezzo dell’asset class sono stati a nostro parere particolarmente pronunciati per le obbligazioni convertibili emesse dalle società in forte crescita. Pertanto, crediamo sia questo un momento opportuno per sfruttare il pieno potenziale dell’asset class, e mettere in evidenza le grandi opportunità che identifichiamo nei trend trainati dalla pandemia.

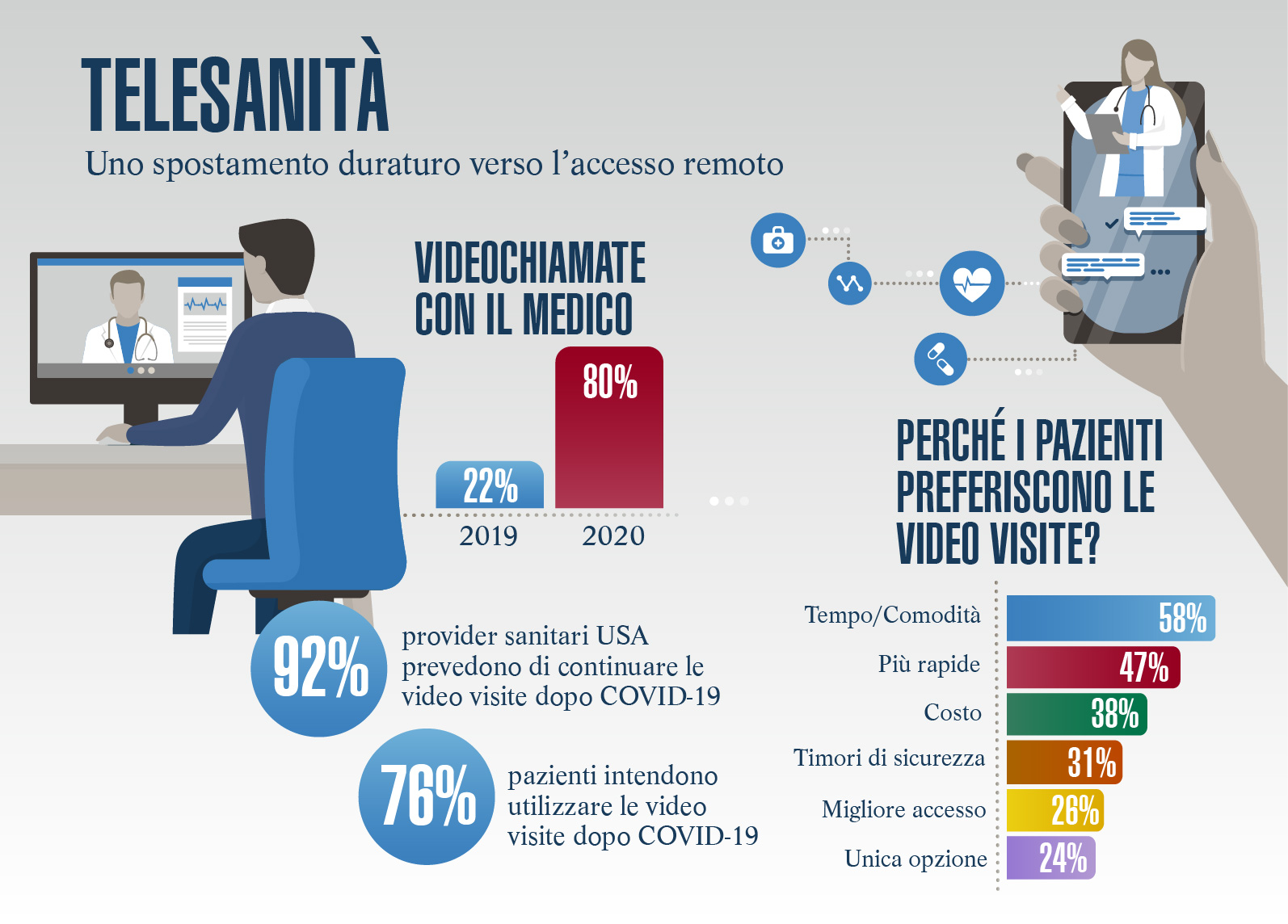

Sanità e benessere si spostano online

La fornitura di servizi di sanità e benessere si è profondamente trasformata a seguito della pandemia e le consultazioni mediche online, le applicazioni per la meditazione e i corsi di fitness in Internet hanno conosciuto una crescente diffusione. Le disposizioni restrittive hanno reso impossibili le visite di persona dal medico o le sessioni in palestra, spostando gli utenti verso l’accesso remoto.

Crediamo che una buona parte dei servizi sanitari continueranno a essere erogati online anche dopo che la pandemia sarà stata sconfitta. Molti pazienti preferiscono le consultazioni online sia per comodità sia per motivi di privacy, oltre al fatto che non comportano alcun contatto fisico.

Fonte. LOIM, Sondaggio medici e consumatori Amwell 2020. A soli fini illustrativi.

Per noi, la telesanità rappresenta un tema più ampio, che interessa anche le aziende che operano nella consegna online di prodotti farmaceutici e nella fornitura di esami (o diagnosi) in remoto. Le farmacie online consentono ai clienti di acquistare farmaci da banco utilizzando Internet e sempre più offrono servizi di ordine e consegna anche di farmaci soggetti a prescrizione medica.

Nel segmento del fitness, crediamo che alcuni consumatori continueranno a preferire i corsi e i pacchetti online anche dopo la riapertura delle palestre. I brand che offrono servizi di wellness ad abbonamento in remoto dovrebbero essere i principali beneficiari e potrebbero trasformare radicalmente il tradizionale settore del fitness.

Il gusto del cibo a domicilio

La migrazione verso l’e-commerce si è intensificata con il progredire della pandemia e crediamo che questo cambiamento comportamentale sarà duraturo. Nel settore dell’e-commerce, le vendite dei negozi di alimentari online si sono impennate negli ultimi mesi, quando i consumatori hanno privilegiato la consegna del cibo a domicilio rispetto allo shopping nei negozi fisici. Abbiamo osservato anche un chiaro incremento dei cibi da asporto e delle consegne di pasti pronti. A prescindere dalla pandemia, questo trend sembra destinato a sussistere, grazie alla comodità e al risparmio di tempo, due caratteristiche molto apprezzate dai consumatori. A livello globale, secondo Prosus, il mercato totale disponibile (TAM) per i servizi alimentari online è destinato ad aumentare a 10.800 mld di USD entro il 2022 rispetto ai 9.100 miliardi di USD nel 2018.

Negli Stati Uniti, prevediamo che gli acquisti di prodotti online arriveranno a superare il 20% dell’intero settore del commercio alimentare. A livello globale, il mercato continua a essere poco penetrato e solo i mercati britannico e olandese sono considerati maturi. Nei paesi con tassi di penetrazione online ancora ridotti prevediamo un rapido incremento dell’adozione, soprattutto nei mercati emergenti.

Sinergie nel mercato delle consegne

Le consegne di prodotti alimentari oggi fanno leva sulla logistica offerta dalle consegne di pasti da asporto e prevediamo ulteriori sinergie in futuro: ad esempio, un unico driver potrebbe consegnare simultaneamente il pasto da asporto e la spesa settimanale. Queste interconnessioni degli aspetti logistici favoriscono anche le società del settore della mobilità che offrono servizi di taxi e consegne di takeaway.

In futuro, crediamo che l’utilizzo dei servizi di consegna contribuirà a migliorare la redditività delle aziende grazie alle maggiori efficienze. Attualmente, il mercato è in fase di consolidamento e alcune delle società legate a questo trend utilizzano il finanziamento tramite convertibili per espandersi acquisendo nuove basi di clienti o acquistando altre società.

La logistica delle operazioni di consegna implica anche un’altra dimensione. Con il termine logistica facciamo riferimento anche alle società tecnologiche che gestiscono i centri di distribuzione per i grossi negozi di alimentari e sviluppano la robotica necessaria a ottimizzare le procedure di consegna dei prodotti. Ad esempio, strumenti robotici vengono creati specificamente per selezionare la frutta fresca, che può essere delicata e ha requisiti di movimentazione particolari. Tali strumenti vengono sviluppati internamente ed esternamente, e i contratti di gestione dei centri di distribuzione sono globali e offrono a nostro parere ottime potenzialità di crescita.

Infine, in Asia osserviamo il crescente sviluppo del community shopping, ossia gruppi di consumatori di famiglie diverse che si riuniscono per acquistare articoli all’ingrosso e poter beneficiare di sconti e offerte. Gli acquisti di gruppo stanno diventando sempre più popolari in Cina e favoriranno le società che fanno parte del circuito di queste community.

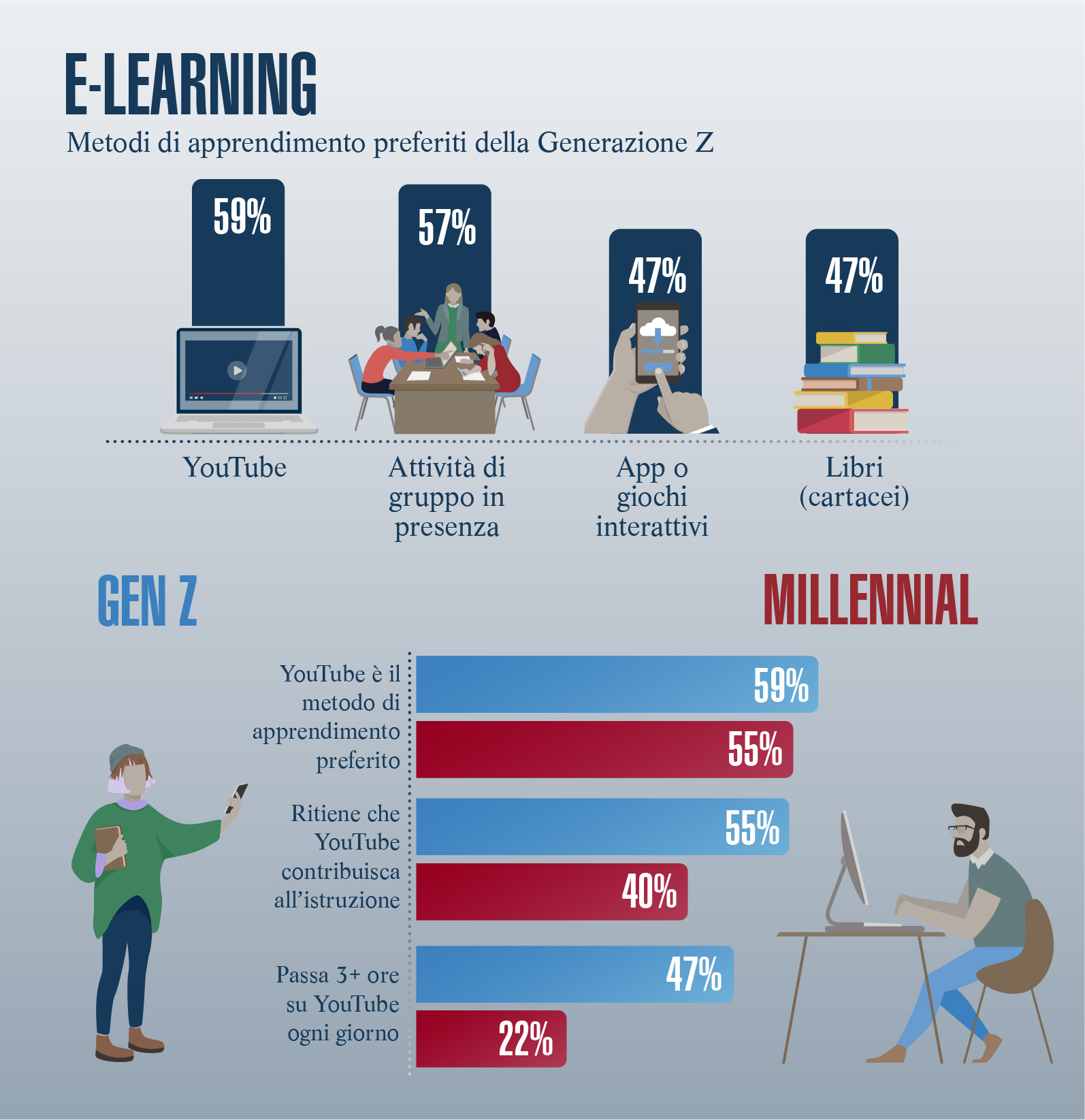

La preferenza per l’e-learning

Secondo lo US Census Bureau, circa il 93% delle famiglie statunitensi con figli in età scolare ha preso parte a qualche forma di apprendimento a distanza durante la pandemia. Crediamo che l’apprendimento da remoto persisterà, in quanto vi sono chiare indicazioni che gli studenti prediligono l’e-learning. Una propensione che si era già manifestata prima della pandemia, per effetto del cambiamento generazionale: la generazione Z preferisce l’apprendimento a video.

Fonte: LOIM, The Harris Poll (2018) e Pearson. A soli fini illustrativi.

L’e-learning sta già penetrando in tutte le aree dell’istruzione, come quella per adulti o superiore, i corsi di formazione, i seminari e l’apprendimento aziendale. Questa crescita supporterà anche le società che creano gli strumenti per erogare servizi di apprendimento in remoto. Research and Markets prevede che il mercato globale dell’e-learning raggiungerà 325 miliardi di USD entro il 2025, rispetto ai 107 miliardi di USD del 2015.

La transizione verso l’istruzione online potrebbe rivelarsi trasformativa anche per le università. Negli Stati Uniti è possibile utilizzare i tutorial online per conseguire una laurea, consentendo agli studenti di seguire i corsi nei propri tempi e, spesso, anche parallelamente a un lavoro. Al contrario dell’insegnamento in presenza, l’apprendimento a distanza non comporta costi di alloggio e viaggio, aprendo a tutti gli adulti la possibilità di usufruirne a costi estremamente più contenuti. Crediamo che l’ampliamento dell’accesso all’istruzione conferisca a questo trend un’importante dimensione di uguaglianza.

Abbonda la domanda di semiconduttori

In un contesto di evidente incremento della domanda, prevediamo che la pandemia continuerà a supportare prospettive favorevoli per le società coinvolte nella produzione di hardware tecnologico e semiconduttori. Nel breve termine, tuttavia, sul settore gravano limitazioni della capacità.

La pandemia ha accelerato il ritmo della digitalizzazione, costringendo le aziende ad adottare più velocemente i servizi basati su cloud, incrementando di conseguenza la domanda di semiconduttori. Il lavoro da casa e il passaggio alle attività ricreative digitali hanno alimentato la domanda di prodotti elettronici quali computer portatili, monitor, console, televisori e altri dispositivi. I produttori di semiconduttori hanno quindi registrato un incremento della domanda di chip, che ha messo a nudo una serie di strozzature nella supply chain, nonché nuove opportunità di sviluppo.

Con la riapertura delle economie, siamo convinti che la domanda di semiconduttori aumenterà ulteriormente in virtù della crescente adozione di veicoli elettrici, dell’espansione del 5G (connettività wireless di quinta generazione) e degli smartphone, nonché dello sviluppo di Internet delle cose2.

Dalla telesanità ai semiconduttori, alle consegne di cibo e all’apprendimento online, crediamo che alcuni dei trend intensificatisi per effetto della pandemia siano ormai destinati a sussistere. Come per tutti i cambiamenti rivoluzionari, la volatilità è un fattore che caratterizza le società toccate dai modelli di consumi futuri e crediamo che il mercato delle obbligazioni convertibili offra un’interessante esposizione rettificata per il rischio a questi protagonisti della disruption.

fonti.

Informazioni importanti.

Lombard Odier Investment Managers (“LOIM”) è un marchio commerciale.

Questo documento è fornito esclusivamente a scopo informativo e non costituisce un’offerta o una raccomandazione di acquisto o vendita di titoli o servizi. Il presente documento non è destinato a essere distribuito, pubblicato o utilizzato in qualunque giurisdizione in cui tale distribuzione, pubblicazione o utilizzo fossero illeciti. Il presente documento non contiene raccomandazioni o consigli personalizzati e non intende sostituire un'assistenza professionale in materia di investimenti in prodotti finanziari. Prima di effettuare una transazione qualsiasi, l’investitore dovrebbe valutare attentamente se l’operazione è idonea alla propria situazione personale e, ove necessario, richiedere una consulenza professionale indipendente riguardo ai rischi e a eventuali conseguenze legali, normative, creditizie, fiscali e contabili. Il presente documento è proprietà di LOIM ed è rivolto al destinatario esclusivamente per uso personale. Il presente documento non può essere riprodotto (in tutto o in parte), trasmesso, modificato o utilizzato per altri fini senza la previa autorizzazione scritta di LOIM. Questo documento riporta le opinioni di LOIM alla data di pubblicazione.

Né il presente documento né copie di esso possono essere inviati, portati o distribuiti negli Stati Uniti d’America, nei loro territori e domini o in aree soggette alla loro giurisdizione, oppure a o a favore di US Person. A tale proposito, con l’espressione “US Person” s’intende un soggetto avente cittadinanza, nazionalità o residenza negli Stati Uniti d’America, una società di persone costituita o esistente in uno qualsiasi degli stati, dei territori, o dei domini degli Stati Uniti d’America, o una società di capitali disciplinata dalle leggi degli Stati Uniti o di un qualsiasi loro stato, territorio o dominio, o ogni patrimonio o trust il cui reddito sia soggetto alle imposte federali statunitensi, indipendentemente dal luogo di provenienza.

Fonte dei dati: se non indicato diversamente, i dati sono elaborati da LOIM.

Alcune informazioni sono state ottenute da fonti pubbliche ritenute attendibili, ma in assenza di una verifica indipendente non possiamo garantire la loro correttezza e completezza.

I giudizi e le opinioni qui espresse hanno esclusivamente scopo informativo e non costituiscono una raccomandazione di LOIM a comprare, vendere o conservare un titolo. I giudizi e le opinioni sono validi alla data della presentazione, possono essere soggetti a modifiche e non devono essere intesi come una consulenza di investimento. Non dovrebbero essere intesi come una consulenza di investimento.

Il presente documento non può essere (i) riprodotto, fotocopiato o duplicato, in alcuna forma o maniera, né (ii) distribuito a persone che non siano dipendenti, funzionari, amministratori o agenti autorizzati del destinatario, senza il previo consenso di Lombard Odier Funds (Europe) S.A.