investment viewpoints

Votre stratégie de décarbonisation est-elle conçue pour résister à l’épreuve du temps ?

À mesure que la course au « zéro émission nette » s’accélère, votre stratégie de décarbonisation est-elle conçue pour résister à l’épreuve du temps ?

Atteindre le « zéro émission nette » est l’un des plus grands défis économiques de tous les temps. Pour limiter le réchauffement de la planète à 1,5 °C, les émissions nettes doivent diminuer de 50 % d’ici à 2030 et être ramenées à zéro à l’horizon 2050. Ces objectifs, qui bouleverseront des industries entières, et de manière plus générale, qui auront un impact sur tous les secteurs de l’économie mondiale, posent une question cruciale : une entreprise peut-elle dégager des bénéfices à mesure que l’économie se décarbonise, puis atteindre le «zéro émission nette» ?

Les investisseurs doivent agir de toute urgence.

En quoi les solutions existantes sont-elles insuffisantes ?

Pour nous, le « zéro émission nette », c’est investir dans la transition, et pas uniquement dans les entreprises qui rejettent aujourd’hui de faibles quantités de carbone. Notre approche ne se limite pas à de simples exclusions, à des compensations de carbone ou à la réplication d’un indice de référence climatique. Ces approches se concentrent sur les bilans carbone actuels et n’intègrent pas d’analyse prospective des trajectoires de décarbonisation. Elles ne tiennent pas compte des entreprises en transition rapide opérant dans des secteurs économiques essentiels et dotées de plans de décarbonisation crédibles. Leur exclusion peut augmenter le risque de concentration et donner lieu à des occasions manquées d’investir dans la transition.

La décarbonisation sous-entend nécessairement d’avoir une vision globale et précise de toutes les émissions. Les autres approches donnent aux investisseurs une visibilité insuffisante quant aux émissions, car elles se concentrent uniquement sur les émissions directes (dites de Scope 1) d’une entreprise, ce qui donne lieu à une empreinte carbone fondamentalement incorrecte. En analysant les émissions de Scopes 1, 2 et 31, nous visons à évaluer plus précisément l’empreinte carbone d’une entreprise à tous les niveaux, ce qui permet une évaluation plus rigoureuse et prospective de l’impact climatique.

Prioriser la réduction des émissions de carbone au sein de l’économie réelle

Seule une décarbonisation à l’échelle de l’économie dans son ensemble peut permettre de parvenir à un avenir sans émissions. Notre approche se veut différente des autres : nous investissons dans la transition, tous secteurs confondus, et donnons la priorité à la réduction des émissions de carbone au sein de l’économie réelle. Cela permet aux investisseurs :

- d’investir dans des entreprises qui réduisent leur empreinte carbone ;

- d’accélérer la transition climatique ;

- de préserver la diversification du portefeuille ; et

- de cibler les opportunités de croissance liées au climat.

L’impact sur la valeur climatique : distinguer les champions des laissés pour compte

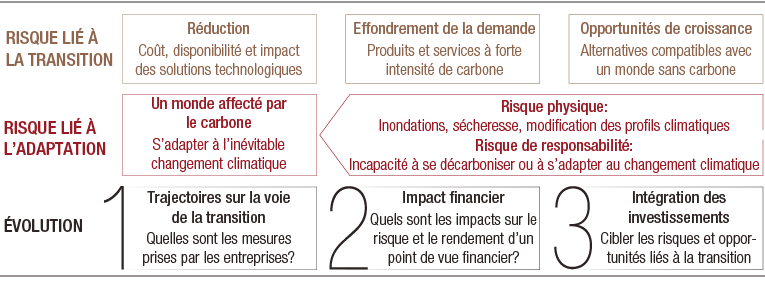

Nous avons développé une approche exclusive, qui analyse l’impact financier du changement climatique et de la transition vers le « zéro émission nette ». Intitulée « Impact sur la valeur climatique » (IVC), cette approche prend en compte à la fois le niveau de préparation des entreprises à la transition climatique à venir et l’impact financier sur le risque et le rendement. En tenant compte des risques liés à la transition et à l’adaptation, ainsi que de l’évolution des émissions, nous avons recours à l’IVC pour déterminer si une entreprise est un champion de la transition ou au contraire, si elle sera laissé pour compte.

Illustration 1. L’approche « Impact sur la valeur climatique » pour analyser l’impact financier de la transition

Source : analyse LOIM. À des fins purement illustratives.

L’approche de LOIM vis-à-vis de l’évaluation carbone et du « zéro émission nette » a été développée en partenariat avec l’Université d’Oxford et SystemIQ. Selon l’équipe chargée de l’alignement du portefeuille du groupe de travail TCFD, le processus de LOIM constitue l’une des sept principales méthodologies et l’une des deux seules développées par des gérants d’actifs.

Des stratégies conçues pour résister à l’épreuve du temps visant à accélérer la décarbonisation

S’appuyant sur notre expertise en matière d’investissement et de durabilité, notre gamme de solutions TargetNetZero vise à décarboniser, à diversifier et à favoriser la transition. Tant pour les titres à revenu fixe que pour les actions, nous adoptons une approche à l’échelle de l’économie dans son ensemble, qui :

• préserve la diversification ;

• réduit les biais sectoriels ; et

• évite le risque excessif2.

Notre équipe constituée de 20 experts en durabilité travaille en étroite collaboration avec des gérants de portefeuille expérimentés afin de mener des analyses du carbone fondées sur des données scientifiques, validées par des universitaires et reconnues à l’échelle mondiale pour identifier les entreprises les plus à même de contribuer à la construction d’un portefeuille sans carbone à long terme. Les émissions des portefeuilles de nos stratégies sont inférieures d’au moins 30 % à l’empreinte carbone de leur indice de référence au moment de leur lancement. Nous visons une réduction de 50 % d’ici à 2030 et le « zéro émission nette » à l’horizon 2050.

Alignées à la fois sur les objectifs climatiques et les intérêts des investisseurs, nos stratégies aspirent à la création de portefeuilles en faveur d’un avenir sous le signe du « zéro émission nette ».

Pour en savoir plus, téléchargez notre investment viewpoint en cliquant sur le bouton prévu à cet effet.

sources

informations importantes.

À l’usage des investisseurs professionnels uniquement

Le présent document a été publié par Lombard Odier Funds (Europe) S.A., société anonyme (SA) de droit luxembourgeois, ayant son siège social sis 291, route d’Arlon, 1150 Luxembourg, agréée et réglementée par la CSSF en tant que Société de gestion au sens de la directive 2009/65/CE, telle que modifiée, et au sens de la directive 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs (directive GFIA). La Société de gestion a pour objet la création, la promotion, l’administration, la gestion et la commercialisation d’OPCVM luxembourgeois et étrangers, de fonds d’investissement alternatifs (« FIA ») et d’autres fonds réglementés, d’organismes de placement collectif ou d’autres véhicules d’investissement, ainsi que l’offre de services de gestion de portefeuille et de conseil en investissement.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’acquérir ou de vendre un titre ou un service quelconque. Il n’est pas destiné à être distribué, publié ou utilisé dans une quelconque juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer un quelconque conseil professionnel sur l’investissement dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM, à la date de publication.

Ni ce document ni aucune copie de ce dernier ne peuvent être envoyés, emmenés ou distribués aux États-Unis, dans l’un de leurs territoires, possessions ou zones soumises à leur juridiction, ni à une personne américaine ou dans l’intérêt d’une telle personne. À cet effet, l’expression « Personne américaine » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute association organisée ou existant dans tout État, territoire ou possession des États-Unis d’Amérique, toute société organisée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession des États-Unis, ou toute succession ou trust soumis dont le revenu est imposable aux États-Unis, qu’en soit l’origine.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations aient été obtenues auprès de sources publiques réputées fiables, sans vérification indépendante, nous ne pouvons garantir leur exactitude ni l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les avis et opinions sont exprimés à titre indicatif uniquement et ne constituent pas une recommandation de LOIM pour l’achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont donnés en date de cette présentation et sont susceptibles de changer. Ils ne devraient pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme et par quelque moyen que ce soit, ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Funds (Europe) S.A. Au Luxembourg, ce document est utilisé à des fins marketing et a été approuvé par Lombard Odier Funds (Europe) S.A., qui est autorisée et réglementée par la CSSF.

© 2021 Lombard Odier IM. Tous droits réservés.