investment viewpoints

Le « zéro émission nette », bien plus qu’une simple stratégie « bas carbone »

La course est lancée. Nous sommes confrontés à une nouvelle révolution industrielle, qui s’opère à la vitesse de l’ère numérique et qui génère d’immenses opportunités et risques pour les marchés à revenu fixe.

Afin de rendre compte de l’ampleur du défi « zéro émission nette », Bill Gates utilise l’analogie d’une baignoire qui se remplit lentement d’eau. Étant donné que l’effet est cumulatif, même si le débit est faible et que seul coule un mince filet, la baignoire finira toujours par déborder. Au taux d’émission actuel, à savoir 52 Gt d’éq. CO2 par an, il nous reste moins de 10 ans avant de dépasser les 1,5 °C de réchauffement climatique à l’échelle mondiale, un niveau jugé crucial si nous voulons limiter les dégâts sur l’environnement, la société et l’économie1.

Si nous souhaitons atteindre le zéro émission nette d’ici 2050, il nous reste neuf ans pour réduire les émissions de 50 %. Cette urgence incite donc les décideurs politiques, les entreprises et les consommateurs à agir rapidement en faveur de la décarbonisation. En tant qu’investisseurs, nous devons repenser nos portefeuilles dans l’optique de cette profonde transition économique.

Les problèmes des stratégies « bas carbone »

Aujourd’hui, les indices obligataires comportent un risque climatique considérable qui n’est pas pris en compte de manière précise. Pour les investisseurs à revenu fixe qui visent le « zéro émission nette », c’est la question suivante qui s’impose : comment gérer le risque carbone ?

Par le passé, de nombreux investisseurs y ont répondu en adoptant des stratégies « bas carbone » qui excluaient les secteurs et les entreprises dont les émissions sont élevées en faveur des entreprises à faible bilan carbone. À notre avis, cette approche est erronée pour diverses raisons.

• Opportunités manquées : ignorer les entreprises dont l’empreinte carbone est importante mais dont les trajectoires de décarbonisation sont crédibles est une approche qui empêche les investisseurs d’accéder aux opportunités offertes par la transition climatique.

• Ralentir la transition : exclure des entreprises essentielles à l’économie, telles que les entreprises sidérurgiques et cimentières, qui sont véritablement en train de se décarboniser et dont les progrès sont déterminants pour atteindre le zéro émission nette, ralentit le rythme de la transition.

• Risque de concentration : en restreignant considérablement l’univers d’investissement, les stratégies « bas carbone » peuvent réduire la diversification et donc augmenter le risque de concentration.

Selon nous, les investisseurs qui cherchent à saisir les opportunités et à éviter les risques liés à la transition vers le « zéro émission nette » doivent adopter une vision prospective de l’économie dans son ensemble, qui va bien au-delà des empreintes carbone actuelles.

En définitive, ils doivent identifier les entreprises qui, indépendamment de leur secteur d’activité ou de leur empreinte carbone actuelle, déploient des plans crédibles pour réduire leurs émissions en vue d’un avenir en phase avec le « zéro émission nette ».

C’est ce que nous appelons investir dans la transition.

Refroidir les portefeuilles, refroidir l’économie

Pour investir dans la transition, il faut aller au-delà des analyses de l’empreinte carbone et avoir une vision claire des trajectoires de décarbonisation des entreprises. Ce faisant, on peut juger si les entreprises représentent des opportunités de transition à saisir ou des risques à éviter.

Dans le cadre de cette vision prospective, nous pensons que les meilleures opportunités en matière de « zéro émission nette » se trouvent parmi les entreprises ayant des émissions trop élevées pour être considérées comme des stratégies « bas carbone » mais qui ont adopté des trajectoires de décarbonisation viables, grâce aux mesures qu’elles prennent pour atteindre les objectifs de réduction du carbone. Il se pourrait que le marché sous-évalue leur capacité à prospérer dans un monde qui cherche à s’aligner, avec succès, sur l’objectif du « zéro émission nette ».

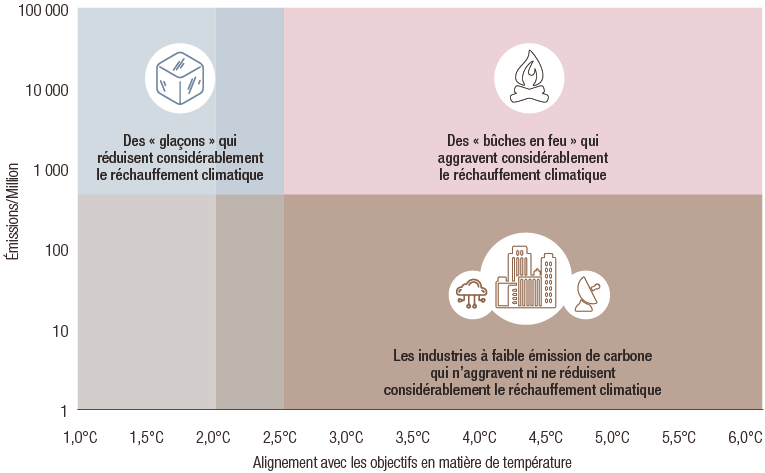

Nous considérons ces opportunités de transition comme des « glaçons » car leurs progrès en matière de réduction des émissions permettent de refroidir l’économie. Au contraire, les risques de transition, ou les « bûches en feu », sont de grands émetteurs qui ne prennent aucune mesure concrète pour se décarboniser. Ils ne font strictement rien pour faire avancer la transition et seront probablement les perdants dans la transition vers le « zéro émission nette ».

ILL. 1 Glaçons et bûches en feu : exemples

Vers une solution « zéro émission nette »

Nous ne nous attendons pas à ce que la transition vers le « zéro émission nette » s’accomplisse sans heurts. Au lieu de cibler dès aujourd’hui les secteurs à faibles émissions de carbone ou de gérer une norme de référence climatique avec des réductions d’émissions par étapes, nous visons à nous adapter aux changements des niveaux d’émissions et des objectifs de réduction au niveau de l’industrie et de l’entreprise. Chez LOIM, notre équipe spécialisée dans la durabilité a mis au point une expertise prospective et fondée sur des arguments scientifiques en matière de carbone qui sous-tend notre approche d’investissement « zéro émission nette ». En résumé, elle se décline en quatre étapes :

- Nous évaluons l’exposition globale au CO2 d’une entreprise en termes d’émissions de Scope 1, 2 et 32. Cette évaluation va plus loin que la plupart des modèles de risque climatique sur le marché, y compris les normes de référence de l’Union européenne en matière de climat, qui retardent l’intégration des émissions de Scope 3.

- Nous évaluons le taux de décarbonisation attendu de l’entreprise ainsi que ses performances par rapport au niveau requis pour que son secteur d’activité s’aligne sur les objectifs d’un monde sans carbone.

- Nous tenons compte de l’impact des réglementations visant à réduire les émissions ainsi que de la pression exercée par les pairs qui se décarbonisent, sans compter que nous identifions les possibilités d’encourager le changement par le biais de l’actionnariat actif.

- En combinant toutes ces informations, nous évaluons dans quelle mesure la trajectoire des émissions d’un investissement potentiel se rapproche d’une décarbonisation totale à l’horizon 2050, validée par des objectifs intermédiaires

Viser le « zéro émission nette » pour les titres à revenu fixe

Sur les marchés obligataires, l’univers des entreprises alignées sur le « zéro émission nette » est limité. Il est actuellement impossible de construire un portefeuille d’obligations d’entreprise qui contiennent uniquement des titres « zéro émission nette », même si nous pensons que cela deviendra possible dans les années à venir, à mesure que la transition s’accélère. Toutefois, notre conviction d’investir dans la transition nous oblige à chercher des glaçons, à éviter les bûches en feu et à nous engager pour accélérer la progression vers le « zéro émission nette ».

Ce faisant, nous nous projetons dans l’avenir et élargissons notre horizon d’investissement à l’ensemble de l’économie (sans nous limiter aux secteurs à faibles émissions de carbone), notre objectif consistant à agir en faveur de la décarbonisation, à diversifier les investissements et à faire avancer la transition.

Sources

informations importantes.

À l’usage des investisseurs professionnels uniquement

Le présent document a été émis par Lombard Odier Funds (Europe) S.A., société anonyme de droit luxembourgeois, dont le siège social est situé au 291, route d'Arlon, L-1150 Luxembourg. La société est autorisée et réglementée par la Commission de Surveillance du Secteur Financier (CSSF) en qualité de Société de gestion au sens de la Directive européenne 2009/65/CE (telle qu’amendée) et la Directive européenne 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs (Directive AIFM). Les objectifs de la Société de gestion sont la création, la promotion, l’administration, la gestion et le marketing d’OPCVM, de fonds d’investissement alternatifs (AIF), d’autres fonds réglementés, de véhicules de placement collectif ou d’autres véhicules luxembourgeois et étrangers, ainsi que l’offre de services de gestion de portefeuille et de conseil en investissement.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni exclusivement à des fins d’information et ne constitue pas une offre ou une recommandation d’achat ou de vente d’une valeur mobilière ou d’un service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n'est pas destiné à remplacer des conseils professionnels au sujet d’investissements dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en partie ou dans son intégralité), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM à la date de publication.

Ni le présent document, ni une copie de celui-ci ne peuvent être envoyés, amenés ou distribués aux États-Unis d’Amérique, dans l’un de leurs territoires, possessions ou zones soumis à leur juridiction, ou à l’attention ou dans l’intérêt d’un ressortissant américain (US Person). À cet effet, le terme « ressortissant » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, tout partenariat organisé ou existant dans un État, territoire ou possession des États-Unis d’Amérique, toute société de capitaux soumise au droit des États-Unis d’Amérique ou d’un État, territoire ou possession des États-Unis d’Amérique, ou toute propriété ou tout trust soumis à l’impôt fédéral des États-Unis d’Amérique, quelle que soit la source de ses revenus.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations proviennent de sources publiques réputées fiables, en l’absence de vérification indépendante, nous ne pouvons garantir leur exactitude et leur exhaustivité.

Les avis et opinons sont exprimés à titre informatif uniquement et ne constituent pas une recommandation de LOIM pour l'achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont exprimés en date de cette présentation et sont susceptibles de changer. Ils ne doivent pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme que ce soit ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Funds (Europe) S.A. © 2021 Lombard Odier IM. Tous droits réservés.