investment viewpoints

Was 2021 für Wandelanleihen spricht

Die weltweiten Wandelanleihen haben 2020 ihre Vorteile deutlich gezeigt: die Anlageklasse schnitt besser ab als Aktien und Unternehmensanleihen1. Mit dem Voranschreiten der Pandemie stellten die Wandelanleihen ihre auf die Anleihenkomponente zurückzuführenden defensiven Eigenschaften unter Beweis, ermöglichten gleichzeitig aber auch ein Exposure gegenüber Aktienrisiken. Daher erkennen wir wachsendes Interesse an dieser Anlageklasse, zumal herkömmliche Aktien- und Anleiheninvestoren ihr inzwischen wieder mehr Beachtung schenken.

Diese Nachfrage lässt sich an der gesunden Liquidität der Anlageklasse sowie an der relativen Attraktivität von Wandelanleihen im Vergleich zu Aktien und festverzinslichen Anlagen ablesen. Unserer Meinung nach dürften Wandelanleihen 2021 auch von den Volatilitätsbewertungen profitieren, da wir Volatilität als günstig bewertet erachten.

Wandelanleihen vs. reine Unternehmensanleihen

Wandelanleihen könnten im Vergleich zu herkömmlichen Unternehmensanleihen ein zusätzlicher Motor für die Performance sein, sowohl durch die Anlage in Unternehmen mit Wachstumspotenzial als auch durch die Pufferfunktion gegen mögliche Inflation.

Das Negativzinsumfeld hat Anleiheninvestoren auf der Suche nach höheren Renditen im Bonitätsspektrum immer weiter nach unten getrieben, womit auch das Risiko von Illiquidität und geringer Qualität, wie bei Schuldtiteln mit niedrigerem Rating üblich, einherging.

Anlagen in Wandelanleihen eröffnen Anlegern den Zugang zu einer breiteren und vielfältigeren Emittentenbasis. Im Gegensatz zu normalen Unternehmensanleihen enthalten Wandelanleihen ausserdem eine Aktienkaufoption, die es Anlegern ermöglicht, vom Wachstumspotenzial der Aktien zu profitieren.

Wachstumsstarke Unternehmen nutzen die Anlageklasse, um im Kontext eines aktiven Primärmarktes Kapital aufzunehmen.

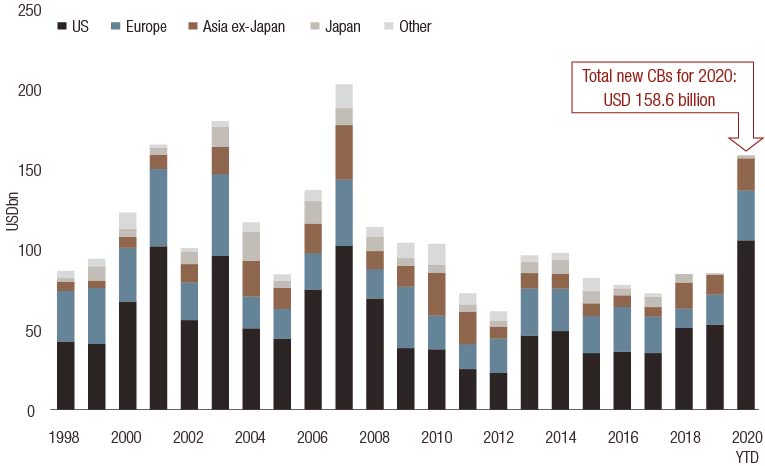

Wachstumsstarke Unternehmen nutzen die Anlageklasse, um im Kontext eines aktiven Primärmarktes Kapital aufzunehmen. Tatsächlich wurden 2020 über Neuemissionen von Wandelanleihen 158,6 Mrd. USD Kapital aufgenommen (Abb. 1), was dem höchsten Emissionsvolumen seit der Finanzkrise von 2008 entspricht.

Abbildung 1. Primäremissionen am Wandelanleihenmarkt 1998-2020

Quellen: UBS bis 2017, Bank of America Merrill Lynch ab 2018.

Wir glauben ausserdem, dass immer mehr Value-Unternehmen auf Wandelanleihen zurückgreifen werden, wenn sich ihre Aktienkurse langsam erholen und sie sich auf dem Markt nach einer Finanzierung für ihr Wachstum umschauen.

Zusätzlich sind viele der Unternehmen, die Wandelanleihen ausgeben, gut aufgestellt, um möglicherweise von Covid-19-bezogenen Anlagethemen und Nachhaltigkeit profitieren zu können. Der Grossteil Neuemissionen des Jahres 2020 lassen sich einem Thema zuordnen, das wir als „arbeiten und konsumieren von zu Hause aus“ bezeichnen. Ausserdem waren auch beträchtliche Emissionen von Kreditnehmern zu verzeichnen, die in Unternehmen aus dem Bereich erneuerbare Energien anlegten.

Für 2021 erwarten wir ausserdem mehr Emissionen aufgrund von Fusions- und Übernahmeaktivitäten und Investitionsausgaben, da das Niedrigzinsumfeld anhält. Aktien sind inzwischen deutlich höher bewertet, was Anlegern Wandelanleihen (aufgrund der Emission von Aktienkaufoptionen) deutlich schmackhafter macht.

Inflationspuffer

Da zu erwarten ist, dass die Zentralbanken weltweit weiterhin eine lockere Geldpolitik in Form von niedrigen Zinssätzen und quantitativer Lockerung verfolgen werden, ist die Gefahr einer steigenden Inflation in aller Munde. Wandelanleihen können aufgrund ihrer typischerweise kürzeren Duration und des positiven Beitrags der Optionskomponente bei höherer Inflation einen gewissen Schutz2 bieten.

Allgemein reagiert diese Anlageklasse wegen der Optionskomponente, die normalerweise an Wert zunimmt, wenn die Zinssätze steigen, weniger sensibel auf Zinssatzschwankungen als andere Arten von Anleihen. Ausserdem beträgt die durchschnittliche Duration der Wandelanleihen in unserer weltweiten Strategie 3,5 Jahre, weswegen Investoren die kurzfristigeren Zinsaussichten einkalkulieren können, anstatt Anlagen mit längerer Duration und ultralangen Laufzeiten zu tätigen, bei denen das Inflationsrisiko höher ist.

Wandelanleihen vs. Aktien

Auch im Vergleich zu herkömmlichen Aktien können Wandelanleihen durchaus attraktiv erscheinen. Die aktuellen Aktienbewertungen bewegen sich auf Höchstständen, und das zu einer Zeit, in der die Aussichten getrübt sind. Wird die Hausse der Aktien anhalten oder steuern wir auf eine Marktkorrektur zu? Dies könnte ein Anzeichen für künftige Einbrüche sein.

Dank ihrer eindeutig defensiven Eigenschaften haben Wandelanleihen in der Vergangenheit höhere risikobereinigte Renditen3 (Sharpe-Ratios) geliefert als herkömmliche Aktien. Aufgrund der Optionskomponente ermöglicht die Anlageklasse ein Engagement in hoch bewerteten Aktien, während die Anleihenkomponente Schutz vor Verlusten bietet, falls die Kurse einbrechen.

Aktuell bieten Wandelanleihen einen gesunden Mix von Wachstums-, zyklischen und von der wirtschaftlichen Erholung profitierenden Titeln und geben Anlegern dadurch die Möglichkeit, ein diversifiziertes Aktienengagement einzugehen, falls die Bedingungen für die Aktienoption erfüllt werden und die Option ausgeübt wird.

Ausserdem können mit Wandelanleihen liquide, langlaufende Optionen erworben werden, die von keinen anderen Finanzinstrumenten geboten werden. Dadurch erhalten Anleger ein Engagement in Volatilität, zumal Volatilität unseres Erachtens im Moment attraktiv bewertet ist

Unserer Meinung nach ist Volatilität aktuell günstig bewertet.

Auf höhere Volatilität setzen?

Wandelanleihen könnten ein attraktives Mittel sein, steigende Volatilität zu nutzen, vor allem da die aktuellen Bewertungen in der Anlageklasse unserer Meinung nach günstig sind.

Es gibt guten Grund, für die kommenden Monaten weitere Volatilitätsspitzen zu erwarten: Die Coronavirus-Impfkampagnen könnten langsamer von statten gehen als gehofft und die Inflation könnte stärker zunehmen als erwartet, während der geopolitische Kontext (vor allem die Beziehungen zwischen den USA und China) Unsicherheit und Instabilität hervorrufen könnte.

Zwar gehen wir nicht davon aus, dass am Markt eine mit März 2020 vergleichbare Volatilität zu verzeichnen sein wird, doch die Bewertungen könnten leicht steigen oder sogar durch eine Korrektur ihre Höchststände einbüssen und anschliessend wieder eine Hausse erleben.

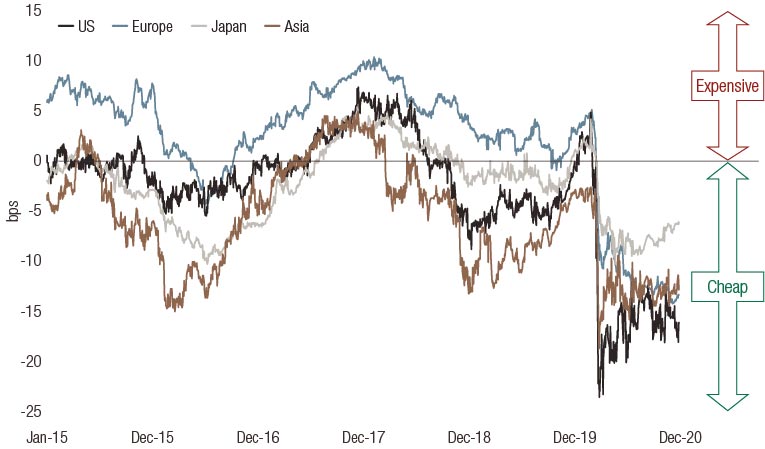

Unseres Erachtens ist Volatilität - gemessen als Differenz zwischen der realisierten und impliziten Volatilität (Abbildung 2) - im Moment günstig bewertet. Betrachtet man die historischen Preise für Volatilität, erkennt man, dass die realisierte Volatilität seit 2015 deutlich höher war als die implizite Volatilität.

Abbildung 2. Bewertung von Volatilität

Quelle: LOIM. Spread (Differenz in Prozentpunkten) nach Region zwischen impliziter und realisierter Volatilität (realisierte Volatilität, 260 Tage). Die in der Vergangenheit erzielte Performance bietet keine Gewähr für die künftige Wertentwicklung.

Diese Preise bedeuteten, dass Investoren bereits von einer geringfügigen Zunahme der Volatilität profitieren und im Falle eines starken Anstiegs noch höhere Gewinne erzielen würden.

Die besonderen Eigenschaften von Wandelanleihen könnten sich unseres Erachtens 2021 angesichts der vielen möglichen Szenarien für Anleger als vorteilhaft erweisen. Wir sind insbesondere überzeugt, dass ausgewogene Wandelanleihenstrategien mit Fokus auf asymmetrische Profile gut in das gegenwärtige Anlageumfeld passen.

Quelle.

1 Die in der Vergangenheit erzielte Performance bietet keine Gewähr für die künftige Wertentwicklung. Dient nur zur Veranschaulichung. Quelle: LOIM. Bezieht sich auf die Performance im Jahr 2020 des Indexes für weltweite Wandelanleihen (Refinitiv Global Focus Index) im Vergleich zu weltweiten Aktien (MSCI World) und zu weltweiten Unternehmensanleihen (Barclays Global Corporate Credite und Barclays Global Corporate High Yield). Ein Verweis auf ein bestimmtes Unternehmen oder einen bestimmten Fonds stellt keine Empfehlung zum Kauf, Verkauf, Halten oder für eine Direktinvestition in das Unternehmen oder den Fonds dar. Es kann nicht angenommen werden, dass sich künftige Empfehlungen gewinnbringend auswirken oder eine Performance erzielen, die der Wertentwicklung der in diesem Dokument beschriebenen Fonds entsprechen.

2 Kapitalschutz bzw. -erhalt wird im Rahmen der Portfoliostrukturierung angestrebt, kann jedoch nicht garantiert werden.

3 Bezieht sich auf den Vergleich der Sharpe-Ratios des von LOIM für Wandelanleihen verwendeten Referenzindexes mit Aktien-Referenzindizes und mit Hochzinsanleihen für den Zeitraum 2004 - Ende 2020. Die in der Vergangenheit erzielte Performance ist kein Hinweis auf zukünftige Renditen. Dient nur zur Veranschaulichung.

Wichtige Hinweise.

This document has been issued by Lombard Odier Funds (Europe) S.A. a Luxembourg based public limited company (SA), having its registered office at 291, route d’Arlon, 1150 Luxembourg, authorised and regulated by the CSSF as a Management Company within the meaning of EU Directive 2009/65/EC, as amended; and within the meaning of the EU Directive 2011/61/EU on Alternative Investment Fund Managers (AIFMD). The purpose of the Management Company is the creation, promotion, administration, management and the marketing of Luxembourg and foreign UCITS, alternative investment funds ("AIFs") and other regulated funds, collective investment vehicles or other investment vehicles, as well as the offering of portfolio management and investment advisory services.

Lombard Odier Investment Managers (“LOIM”) is a trade name.

This document is provided for information purposes only and does not constitute an offer or a recommendation to purchase or sell any security or service. It is not intended for distribution, publication, or use in any jurisdiction where such distribution, publication, or use would be unlawful. This material does not contain personalized recommendations or advice and is not intended to substitute any professional advice on investment in financial products. Before entering into any transaction, an investor should consider carefully the suitability of a transaction to his/her particular circumstances and, where necessary, obtain independent professional advice in respect of risks, as well as any legal, regulatory, credit, tax, and accounting consequences. This document is the property of LOIM and is addressed to its recipient exclusively for their personal use. It may not be reproduced (in whole or in part), transmitted, modified, or used for any other purpose without the prior written permission of LOIM. This material contains the opinions of LOIM, as at the date of issue.

Neither this document nor any copy thereof may be sent, taken into, or distributed in the United States of America, any of its territories or possessions or areas subject to its jurisdiction, or to or for the benefit of a United States Person. For this purpose, the term "United States Person" shall mean any citizen, national or resident of the United States of America, partnership organized or existing in any state, territory or possession of the United States of America, a corporation organized under the laws of the United States or of any state, territory or possession thereof, or any estate or trust that is subject to United States Federal income tax regardless of the source of its income.

Source of the figures: Unless otherwise stated, figures are prepared by LOIM.

Although certain information has been obtained from public sources believed to be reliable, without independent verification, we cannot guarantee its accuracy or the completeness of all information available from public sources.

Views and opinions expressed are for informational purposes only and do not constitute a recommendation by LOIM to buy, sell or hold any security. Views and opinions are current as of the date of this presentation and may be subject to change. They should not be construed as investment advice.

No part of this material may be (i) copied, photocopied or duplicated in any form, by any means, or (ii) distributed to any person that is not an employee, officer, director, or authorised agent of the recipient, without Lombard Odier Funds (Europe) S.A prior consent. ©2021 Lombard Odier IM. All rights reserved.