investment viewpoints

Auswirkungen der Pandemie auf die Unternehmens-anleihen: günstige Gelegenheiten in einzelnen Sektoren

Nicht alle Wirtschaftssektoren wurden von der COVID-19-Pandemie gleichermassen betroffen. So wurden auch die einzelnen Bereiche des Marktes für Unternehmensanleihen sehr unterschiedlich beeinflusst.

Innerhalb von wenigen Wochen stellte die Pandemie viele Unternehmen vor die harte Realität von nahezu null Umsatz für die absehbare Zukunft. Auch wenn die Einschränkungen der Bewegungsfreiheit allmählich wieder gelockert werden, bleiben die räumlichen Distanzierungsmassnahmen wohl noch über längere Zeit bestehen und verlängern die Umsatzeinbussen für die Betroffenen.

In anderen Sektoren dürften die Auswirkungen allerdings deutlich weniger starke Spuren hinterlassen.

Wir gehen davon aus, dass die beispiellosen Interventionen der Zentralbanken die durch die Pandemie verursachten systemrelevanten Risiken abschwächen werden. Die ausserordentlichen geldpolitischen Lockerungsmassnahmen stützen bereits die Kredit-Spreads und fördern die Liquidität am Markt für Unternehmensanleihen; sie dürften solange fortgesetzt werden, bis die durch COVID-19 verursachte wirtschaftliche Schockwelle abgeflacht ist.. Sind die systemrelevanten Risiken erst einmal unter Kontrolle, rechnen wir mit stark unterschiedlichen Auswirkungen sowohl in der Wirtschaft als auch in den verschiedenen Märkten, angefangen bei den Auswirkungen auf die einzelnen Sektoren.

Sektorspezifische Risiken der Pandemie sind von Bedeutung, weil sie die längerfristige wirtschaftliche Zukunft der Unternehmen beeinflussen. Recht oft stellen wir jedoch fest, dass die Marktbewertungen von diesen sektorspezifischen Unterschieden abgekoppelt sind, woraus sich Anlagechancen ergeben.

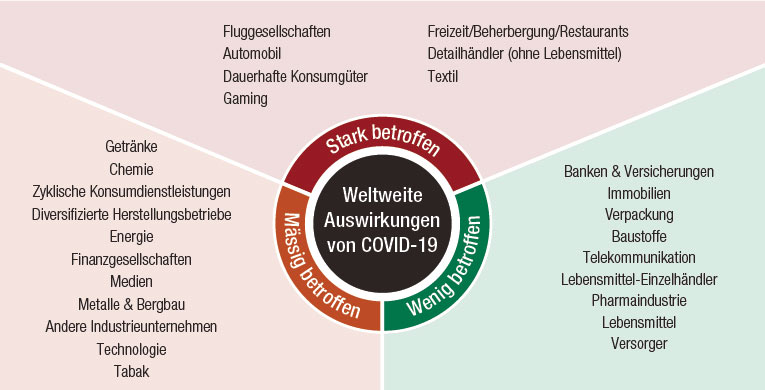

Stark betroffene Sektoren und gering betroffene Sektoren

Wir rechnen generell damit, dass verbrauchernahe Sektoren, die Nicht-Basiskonsumgüter und aufschiebbare Waren und Dienstleistungen anbieten, sehr stark beeinträchtigt werden, während die Zulieferer der stark betroffenen Branchen voraussichtlich nur mässig tangiert sein werden.

Diese «Heatmap» zeigt unsere Einschätzung auf einen Blick (Abbildung 1) Stark betroffene Sektoren sind jene Branchen, die von der Pandemie am stärksten in Mitleidenschaft gezogen werden, während andere Sektoren nur mässig oder gar nicht beeinträchtigt werden.

Abbildung 1. COVID-19 Sektoren-Heatmap

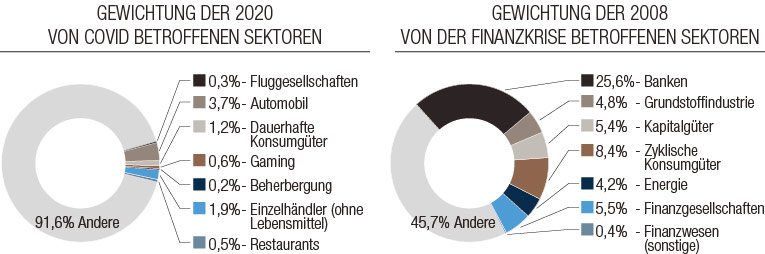

2020 ist nicht mit 2008 vergleichbar

Aus jeder Krise gehen manche als Gewinner, andere als Verlierer hervor. Welcher Sektor in welche Kategorie fällt und welcher Teil des Marktes am stärksten betroffen wird, hängt von der Art der Krise ab. Die globale Finanzkrise von 2008 wird immer öfter als Messlatte zur Einschätzung der Folgen der gegenwärtigen Pandemie herbeigezogen. Wir sind jedoch der Meinung, dass die beiden Krisen aufgrund ihrer völlig anderen Ursachen hinsichtlich der Sektoren sehr unterschiedliche Folgen haben werden.

In Abbildung 2 betrachten wir das Universum der globalen Unternehmensanleihen im September 2008 und im März 2020 und vergleichen die jeweils sehr stark betroffenen Sektoren mit den anderen Sektoren.

Abbildung 2: Auswirkungen der Krisen von 2020 und 2008 auf die globalen Unternehmensanleihen

Wir stellen fest, dass die Pandemie von 2020 weniger Bereiche des gesamten Universums beeinträchtigt als die Finanzkrise von 2008. 2020 machen die stark betroffenen Sektoren rund 8-9 % des gesamten Universums aus, während in der Finanzkrise von 2008 54 % aller Bereiche des Universums zu den nach unserem Ermessen stark betroffenen Sektoren zählten.

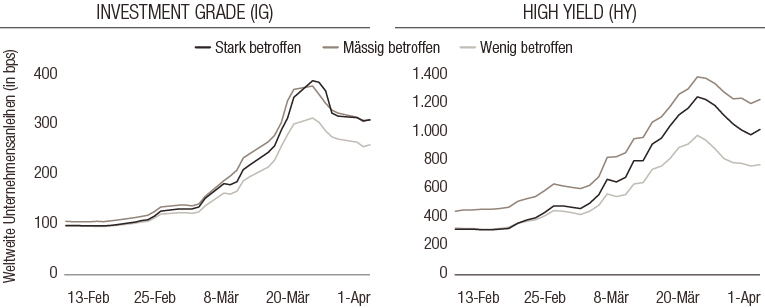

Geringes Bewertungsgefälle bei wahllosen Verkäufen

Nach den Fundamentalfaktoren zu urteilen, hätten die Verkäufe von Unternehmensanleihen im Frühling 2020 sehr differenziert ablaufen sollen, da nicht alle Sektoren gleichermassen von der Pandemie beeinflusst werden. Es wäre verständlich gewesen, wenn die am stärksten betroffenen Sektoren auch den grössten Bewertungsschock verzeichnet hätten. Dies war jedoch nicht der Fall und der gesamte Markt für Unternehmensanleihen wurde von der Verkaufswelle erfasst.

Diese wurde zum Teil durch die Flucht in liquidere Vermögenswerte („dash-for-cash“) ausgelöst, welche den Trend noch verstärkte. Solche wahllose Verkäufe bieten unserer Ansicht nach aber auch Chancen für aktive Portfolioverwalter und führennach dem Zinstief der letzten zehn Jahre zu erneut höheren Renditen.

In der Abbildung 3 haben wir die durchschnittlichen Kredit-Spreads der gemäss unserer «Heatmap» (Abbildung 1)als stark, mässig und wenig betroffenen Sektoren eingetragen. Die Abbildung zeigt, dass die Unterschiede sehr geringfügig sind und auch viele der wenig betroffenen Sektoren von der generellen Verkaufswelle erfasst wurden.

Abbildung 3. Weltweite Unternehmensanleihen (in bps) gegliedert nach der Stärke der Auswirkungen von COVID-19 auf die Geschäftstätigkeit

Quelle: Bloomberg Barclays, Berechnungen von LOIM. Die Rendite kann sich im Lauf der Zeit ändern und schwanken. Die vergangene Performance liefert keinen Hinweis auf künftige Erträge.

Auch die Spreads in den einzelnen Sektoren sind im Vergleich zu ihren langfristigen Durchschnittswerten aus den Fugen geraten. Wir stellen fest, dass die Spreads in zahlreichen wenig betroffenen Sektoren weit über dem langfristigen Durchschnitt liegen, in manchen Fällen sogar über den Niveaus der stark betroffenen Sektoren (auf normalisierter Basis). Die grösseren Spreads bei Anleihen von wenig betroffenen Emittenten entsprechen nicht den erwarteten Auswirkungen der Corona-Krise.

Wir richten unser Portfolio von Unternehmensanleihen so aus, dass wir solche Chancen möglichst umfassend nutzen können. Bei der Bottom-up-Titelauswahl in unserer Crossover-Strategie, legen wir es beispielsweise darauf an, von den weiteren Kredit-Spreads in Sektoren, die unserer Ansicht nach wenig betroffen sind, zu profitieren. Zu diesen Sektoren zählen gegenwärtig Banken, Wohnimmobilien, Lebensmittel, und Online-Einzelhändler. Allerdings verändern sich die Märkte ständig und daher bedarf es eines Spezialistenteams, das die besten Gelegenheiten aktiv zu nutzen weiss.

Wir glauben, dass die relativen Fehlbewertungen eine gute Gelegenheit für aktive Portfolioverwalter bieten, die erweiterten Kredit-Spreads in den wenig betroffenen Sektoren auszunutzen und erhebliches Alpha zu generieren.

Klicken Sie hier, um das ganze White Paper 'Credit where is due' herunterzuladen.