investment viewpoints

Comment impliquer les secteurs dont les émissions carbone sont très élevées dans la lutte contre les effets du changement climatique ?

Pour atteindre les objectifs de l’Accord de Paris, il est impératif de réduire considérablement les émissions carbone, et ce sur une courte période. Si l’on veut raisonnablement pouvoir espérer limiter le réchauffement climatique à 1,5 °C, conformément à l’objectif le plus ambitieux de l’Accord de Paris, les émissions de gaz à effet de serre (GES) devraient redescendre à 25 gigatonnes d’équivalent CO2 d’ici 2030, soit une diminution de plus de 55 % par rapport au niveau de 20181. D’ici 2050, il faudrait que les émissions de carbone atteignent le niveau zéro d’émissions nettes. Quant aux émissions de GES, elles devraient arriver à ce même niveau au plus tard d’ici 2060.

Si la réduction des émissions est délicate à mettre en œuvre pour certains secteurs, chez Lombard Odier, nous pensons que, pour les entreprises les mieux positionnées des secteurs à forte intensité carbone optant pour la transition, la transition créera justement des perspectives concurrentielles supplémentaires et générera des retours sur investissement intéressants.

Atteindre cet objectif exigera un effort colossal et dépendra d’une action concertée de tous les secteurs. Trop souvent, la décarbonisation se concentre sur le secteur de l’énergie et sur les efforts visant à passer des combustibles fossiles aux énergies renouvelables. Il est vrai que les efforts en lien avec l’énergie sont cruciaux pour la transition, mais ils risquent d’occulter le fait qu’une transition vers des formes d’énergie plus propres ne suffira pas à elle seule à atteindre les objectifs climatiques. En effet, l’économie zéro émission nette exigera d’importants investissements supplémentaires dans l’efficacité, la réduction et le stockage du carbone, notamment dans les secteurs de l’industrie, des transports, de l’agriculture et de l’énergie.

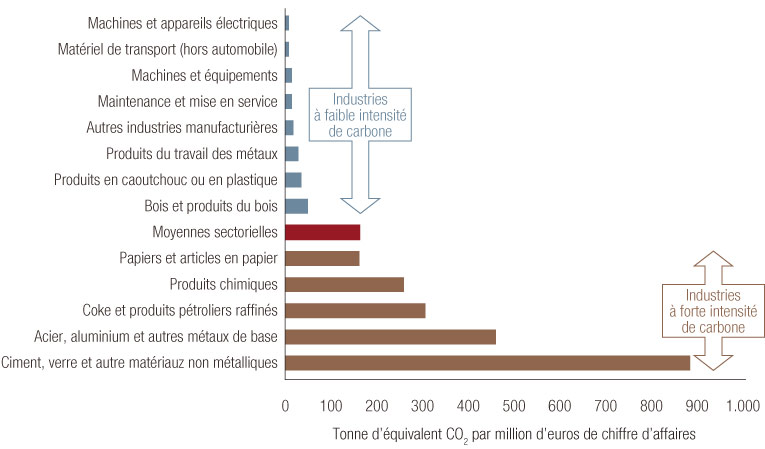

De nos jours, ce sont les secteurs des transports, de la sidérurgie, du ciment et des produits chimiques qui sont à l’origine d’une grande partie des émissions. Ces secteurs constituent un pilier de notre économie et lui sont essentiels en tant que moteurs de la croissance car ils fournissent les matériaux sur lesquels sont bâties nos sociétés. Malheureusement, il est difficile de réduire les émissions produites par ces secteurs. D’ici 2050, nous aurons toujours besoin d’acier, de ciment et de produits chimiques. Pour fonctionner, ces secteurs ont besoin de travailler leurs matériaux à des températures élevées : les réactions physiques et chimiques liées à ces processus provoquent inévitablement certaines émissions et les coûts irrécupérables des actifs « hérités » sont autant d’obstacles délicats qui majorent le coût lié à la réduction des émissions.

Source: calculs Lombard Odier basés sur Eurostat (2019).

Bien que les secteurs dont les émissions sont élevées et difficiles à réduire jouent un rôle particulièrement important dans la transition climatique, ils sont souvent ignorés par les fonds dédiés aux entreprises de technologies propres et à faible intensité carbone. Ces derniers investissent dans des technologies emblématiques telles que les énergies renouvelables et les véhicules électriques, ou encore dans des secteurs à faible impact qui offrent l’attrait d’un investissement donnant bonne conscience. Toutefois, peu de ces fonds appréhendent toute l’étendue de la transition climatique qui doit être mise en œuvre dans tous les secteurs et ne parviennent pas à proposer de solution satisfaisante pour insuffler l’élan aux révolutions nécessaires.

La stratégie Climate Transition de Lombard Odier cherche à combler cette lacune en incarnant une philosophie d’investissement qui s’aligne sur une transition vers une économie zéro émission nette. Cette philosophie s’inscrit dans le sillage des dernières recommandations scientifiques, industrielles et politiques et est mise en évidence par le Plan d’action sur la finance durable de l’UE par le biais des règlements européens sur la taxonomie et les indices de référence, dont l’adoption est imminente. Cette taxonomie tient explicitement compte de certains des secteurs les plus générateurs d’émissions à ce jour ainsi que des mesures à mettre en œuvre pour que ces secteurs évoluent vers un modèle plus durable.

Bien que les secteurs dont les émissions sont élevées et difficiles à réduire jouent un rôle particulièrement important dans la transition climatique, ils sont souvent ignorés par les fonds dédiés aux entreprises de technologies propres et à faible intensité carbone.

Le passage à une économie zéro émission nette

Il est possible d’identifier un certain nombre de stratégies et de solutions à même de soutenir les entreprises dans leur transition vers une économie zéro émission nette, en permettant à celles qui s’engagent dans la voie de la transition de réaliser des économies d’énergie et de coûts. Outre la réorientation vers des carburants et des matières premières de substitution, l’Agence internationale de l’énergie (AIE) estime que la modernisation des technologies visant à améliorer l’efficacité énergétique, la meilleure utilisation des matériaux (y compris les matériaux recyclés) et les technologies connexes pourraient permettre de réduire les émissions d’environ 46 % au cours des prochaines décennies.

Premièrement, la numérisation est susceptible d’être un moteur clé de la mise en œuvre de processus de production allégés. Suite aux révolutions précédentes découlant de l’invention de la vapeur, de la chaîne d’assemblage et de l’informatique, l’actuelle tendance en faveur de la numérisation des chaînes de valeur, des produits et des modèles d’entreprise est désormais souvent désignée par le vocable d’« Industrie 4.0 ». Grâce à l’avènement de l’intelligence artificielle, de l’informatique en nuage et de l’analyse des mégadonnées (big data analytics), toute une série de nouvelles applications permet d’assurer une production au plus juste et au plus efficace, assortie d’une empreinte écologique réduite. La conception par ordinateur et l’impression 3D, par exemple, favorisent la dématérialisation et l’allègement des produits, tandis que la maintenance prédictive contribue à prolonger la durée de vie des équipements, sans oublier l’Internet des objets, qui est utilisé pour réduire les déchets de la chaîne d’approvisionnement.

Deuxièmement, lorsque les produits arrivent à la fin de leur cycle de vie, il convient d’accorder une attention accrue aux déchets et aux processus de recyclage. La valeur des matériaux contenus rien que dans les déchets électroniques est estimée à près de 63 milliards USD, un montant qui progressera à mesure que l’industrie électronique poursuivra son expansion2. Les prix des matières premières étant aujourd’hui plus volatils que durant tout le siècle dernier3, le recyclage permet non seulement de réduire l’empreinte écologique, mais aussi d’atténuer les risques pesant sur la chaîne d’approvisionnement.

Troisièmement, le déploiement des technologies de captage, d’utilisation et de stockage du carbone (CCUS, de l’anglais carbon capture, utilisation and storage) revêt une importance particulière pour le secteur industriel. Considérée comme l’une des solutions les plus efficientes en termes de coûts pour réduire les émissions, cette technologie peut également être adaptée aux installations existantes, ce qui est particulièrement important compte tenu de la durée de vie de plus de 50 ans de la plupart des sites industriels. Selon les estimations de l’AIE, les installations CCUS pourraient représenter 24 % des réductions totales d’émissions sur la période courant jusqu’à 2060, soit le captage de 28 gigatonnes de CO2, et ainsi permettre une réduction supplémentaire de 14 % des émissions mondiales4.

Il est fondamental que ce type de solutions n’offrent pas simplement des pistes de réduction de l’empreinte écologique pour les secteurs dont les émissions sont difficiles à réduire, mais qu’elles donnent également aux entreprises les moyens de renforcer leur compétitivité et d’augmenter leur part de marché. Dans un monde de plus en plus sous contrainte carbone, les entreprises en aval et les consommateurs chercheront à réduire leur empreinte carbone. En moyenne, les émissions de la chaîne d’approvisionnement d’une entreprise sont quatre fois5 plus importantes que celles de ses propres activités, ce qui devrait fortement inciter les entreprises à se tourner vers des produits proposés par des fournisseurs dont l’empreinte écologique est plus faible et dont les politiques environnementales sont plus novatrices. Investir dans la réduction des émissions procure de ce fait un avantage sur le marché.

Pour toutes ces raisons, lorsque nous définissons l’univers d’investissement potentiel de notre stratégie Climate Transition, nous n’évitons pas les secteurs dont les émissions sont difficiles à réduire, contrairement à beaucoup d’autres. Nous cherchons plutôt à identifier les acteurs qui peuvent être des moteurs de la transition et à capitaliser sur ces derniers grâce à leur capacité à prospérer dans un monde sous contrainte climatique.

Consultez le rapport dans son intégralité ici.

sources.

informations importantes.

Le présent document a été émis par Lombard Odier Funds (Europe) S.A., société anonyme de droit luxembourgeois, dont le siège social est situé au 291, route d'Arlon, L-1150 Luxembourg. La société est autorisée et réglementée par la Commission de Surveillance du Secteur Financier (CSSF) en qualité de Société de gestion au sens de la Directive européenne 2009/65/CE (telle qu’amendée) et la Directive européenne 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs (Directive AIFM). Les objectifs de la Société de gestion sont la création, la promotion, l’administration, la gestion et le marketing d’OPCVM, de fonds d’investissement alternatifs (AIF), d’autres fonds réglementés, de véhicules de placement collectif ou d’autres véhicules luxembourgeois et étrangers, ainsi que l’offre de services de gestion de portefeuille et de conseil en investissement.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni exclusivement à des fins d’information et ne constitue pas une offre ou une recommandation d’achat ou de vente d’une valeur mobilière ou d’un service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n'est pas destiné à remplacer des conseils professionnels au sujet d’investissements dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en partie ou dans son intégralité), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM à la date de publication.

Ni le présent document, ni une copie de celui-ci ne peuvent être envoyés, amenés ou distribués aux États-Unis d’Amérique, dans l’un de leurs territoires, possessions ou zones soumis à leur juridiction, ou à l’attention ou dans l’intérêt d’un ressortissant américain (US Person). À cet effet, le terme « ressortissant » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, tout partenariat organisé ou existant dans un État, territoire ou possession des États-Unis d’Amérique, toute société de capitaux soumise au droit des États-Unis d’Amérique ou d’un État, territoire ou possession des États-Unis d’Amérique, ou toute propriété ou tout trust soumis à l’impôt fédéral des États-Unis d’Amérique, quelle que soit la source de ses revenus.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations proviennent de sources publiques réputées fiables, en l’absence de vérification indépendante, nous ne pouvons garantir leur exactitude et leur exhaustivité.

Les avis et opinons sont exprimés à titre informatif uniquement et ne constituent pas une recommandation de LOIM pour l'achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont exprimés en date de cette présentation et sont susceptibles de changer. Ils ne doivent pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme que ce soit ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Funds (Europe) S.A. © 2020 Lombard Odier IM. Tous droits réservés.