investment viewpoints

L’economia a farfalla e il suo potenziale d’investimento

L’importanza del capitale naturale nell’economia circolare crea una “forza potente”. Il gestore di portafoglio Alina Donets, discuta di questo tema e delle ragioni per le quali rappresenta un’opportunità d’investimento a lungo termine.

1. Cos’è il capitale naturale e per quale ragione è importante per l’economia globale?

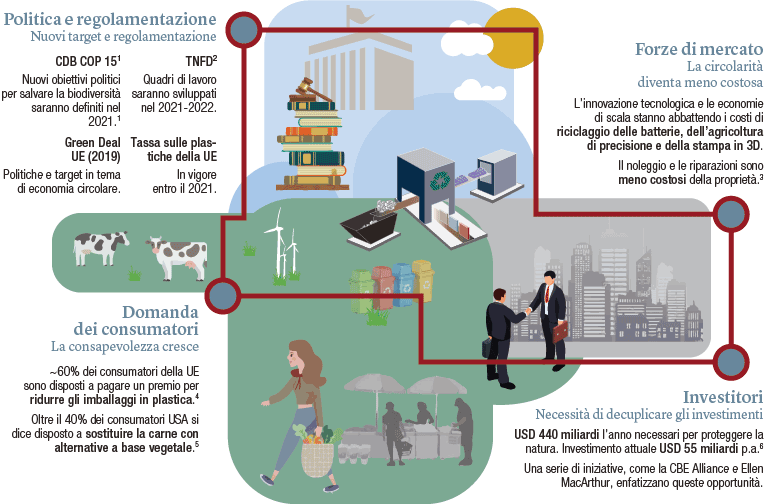

La natura è il bene produttivo più prezioso per la nostra economia. Attualmente più del 50% del PIL globale dipende dalla natura. Il capitale naturale comprende tutte le fonti rinnovabili e non rinnovabili della biosfera, tra cui aria e acqua pulite, suoli e sedimenti fertili, biodiversità e risorse minerali limitate. La natura offre inoltre servizi di abilitazione e protezione (come l’impollinazione e la filtrazione dell’aria) che sostengono i processi economici e prevengono gli sconvolgimenti derivanti dai cambiamenti climatici, dalle tempeste, dall’erosione e dalle malattie. Stiamo estraendo quantitativi inauditi di materie prime e sfruttando in misura eccessiva la natura. Nel contempo non ne valorizziamo appieno il potere rigenerativo. Il valore della natura sta di conseguenza diminuendo, il che minaccia le nostre economie e la nostra capacità di sostenere la stessa tipologia di rendimenti in futuro.

2. Per quali ragioni il capitale naturale rappresenta il fulcro delle supply chain dei principali settori e in che modo il degrado della natura mette a repentaglio queste industrie?

Facciamo affidamento sulla natura, direttamente e indirettamente, per diversi settori.

Ad esempio, l’agricoltura, che vale 5.000 miliardi USD, dipende in larga misura da suoli in rapido degrado, proprio come la silvicoltura dipende dalle foreste, che vanno via via riducendosi. Per quanto riguarda l’industria farmaceutica, due terzi dei farmaci di nuova concezione si basano su prodotti naturali o si ispirano ad essi. Nel mentre il valore immateriale della natura sostiene gran parte dell’industria del turismo da 9.000 miliardi USD e può rappresentare fino al 20% dei prezzi degli immobili locali.

Sfortunatamente gli attuali livelli di utilizzo delle materie prime e le conseguenze delle attività umane ed economiche sono insostenibili e contribuiscono al degrado dell’ecosistema. Le problematiche che ne conseguono, come lo stress idrico o l’inquinamento chimico, creano danni sostanziali sotto il profilo economico, sociale e ambientale a tutti i livelli della vita umana.

La natura è il bene produttivo più prezioso per la nostra economia, attualmente più del 50% del PIL globale dipende dalla natura

3. In che modo il capitale naturale si inserisce nell’economia circolare e per quali ragioni rappresenta un tema d’investimento a sé stante, piuttosto che rientrare in una più ampia strategia d’investimento sulla sostenibilità?

Noi di Lombard Odier, riteniamo che il mondo si stia avviando verso una transizione necessaria rappresentata da un’economia circolare, snella, inclusiva e pulita (CLIC™). Se da un lato il modello CLIC™ incorpora il passaggio a un’economia a zero emissioni nette secondo un approccio equo ed inclusivo, dall’altro è in primis fondato sul capitale naturale. Proprio ora stiamo assistendo alla transizione verso un’economia CLIC™ più biocompatibile e questo processo va accelerando. Il capitale naturale sarà il suo fondamento più vitale. Le aziende internazionali stanno già riconoscendo la necessità di una trasformazione verso modelli operativi circolari e snelli. Alcune società che colgono le sfide collegate alla bioeconomia circolare e a forme di industria più snelle sono oggi quotate sui mercati azionari. E proprio come le loro controparti non quotate, ricercano nuovi capitali per continuare a innovare e a creare soluzioni. A guidare la profonda metamorfosi dal nostro modello lineare a una nuova economia circolare sono soprattutto la creazione di valore e un’economia più efficiente.

Natural Capital Fund è altamente complementare al nostro Climate Transition Fund già in essere. La transizione verso la bioeconomia circolare a “farfalla” e l’economia dello zero netto si rafforzano reciprocamente. Per raggiungere quest’ultimo target, dobbiamo innanzitutto passare a un’economia più bioallineata.

Fonti: 1 I target attuali della CBD (Convention on Biological Biodiversity) sono gli obiettivi Aichi, che termineranno nel 2020. 2 Task Force for Nature-related Financial disclosures; A soli fini illustrativi. 3 Ellen MacArthur Foundation, Towards the circular economy (2013). 4 2DS Smith (2019). 5 Nielsen. 6 PwC, Nature is too big to Fail (2020).

4. La strategia Natural Capital di Lombard Odier associa opportunità d’investimento nella transizione verso una forma di industria più snella e investimenti nella bioeconomia circolare. Può spiegarci più nello specifico questi due elementi?

Esistono forze potenti che premono per trasformare questo modello lineare obsoleto in una nuova economia circolare. Il sostegno della politica sta accelerando a livello globale e i costi delle tecnologie continuano a scendere, il che rende possibili maggiori opportunità d’investimento. Anche i consumatori premono per preservare la natura. Tutte queste forze stimolano un nuovo modello economico, che prospera in armonia con la natura.

Sfruttare il potere della natura significa favorire il più possibile la transizione della nostra economia verso un modello economico a base biologica, più efficiente e circolare. Si tratta di fare maggiore affidamento sui biomateriali e aumentare l’impiego di materiali a base naturale in una vasta gamma di settori. E ancora, di usare i rifiuti come risorsa e di affidarsi alla bioenergia e a tecniche rigenerative nell’allevamento, nella silvicoltura e nella pesca.

Preservare la natura significa inoltre passare a una maggiore circolarità in quelle aree di produzione e consumo in cui non sia ancora possibile adottare la bioeconomia come modello sostitutivo, oltre a eliminare gli sprechi nelle nostre attività industriali. Si tratta di creare una forma di industria più snella o, in altre parole, di fare un uso più efficiente delle risorse, cambiare il nostro modello di consumo e adottare strategie a zero rifiuti.

Preservare la natura significa inoltre passare a una maggiore circolarità in quelle aree di produzione e consumo in cui non sia ancora possibile adottare la bioeconomia come modello sostitutivo, oltre a eliminare gli sprechi nelle nostre attività industriali

5. Il fulcro di questa strategia si fonda su quattro elementi rivoluzionari. Quali sono e per quali ragioni sono importanti?

Natural Capital Investment Fund è un fondo azionario globale, ispirato anche alla vision di Sua Altezza Reale il Principe di Galles sulla Bioeconomia circolare e sviluppato in partnership con la Circular Bioeconomy Alliance da questi istituita. La storia del fondo e i settori chiave target si basano su un piano d’azione sulla bioeconomia circolare articolato in 10 punti e coordinato da Marc Palahí.

Abbiamo individuato quattro elementi rivoluzionari che costituiscono inoltre le fondamenta dei temi d’investimento, che sono: la bioeconomia circolare che libera l’innovazione nelle soluzioni idriche, alimentari e nei materiali, sfruttando le caratteristiche rigenerative della natura; l’efficienza delle risorse che punta a modelli di produzione più snelli tramite la dematerializzazione e le prestazioni dei materiali; un approccio orientato al risultato nei consumi; e un mondo a zero rifiuti.

Il fondo si concentra sull’individuare società già profittevoli e ben posizionate per sfruttare al meglio queste quattro opportunità di crescita da non perdere.

6. È possibile creare un portafoglio di società effettivamente globale che possa beneficiare di queste opportunità?

Il capitale naturale è importante tanto per le persone quanto per le aziende a prescindere dalla loro ubicazione geografica e purtroppo è stato egualmente e indiscriminatamente danneggiato in tutto il mondo. Dal momento che oggi le supply chain globali sono strettamente interconnesse, molte società a livello globale stanno già adottando misure per la transizione verso modelli di business più snelli. Questo apre opportunità su scala globale per i fornitori di soluzioni che rendono possibile questa transizione.

Allo stesso modo, i progressi tecnologici consentono oggi alle società di far leva sulle caratteristiche autorigeneranti della natura per creare soluzioni nuove che possano costituire il fondamento della bioeconomia, che ha il potenziale per creare esternalità positive. Inoltre, questa innovazione non presenta vincoli a livello geografico e spesso beneficia di collaborazioni e flussi di informazioni transfrontalieri.

Abbiamo già individuato oltre 550 società a livello globale che prendono parte a questa rivoluzione su entrambe le ali del modello a farfalla: la transizione verso un’industria snella e la bioeconomia. E prevediamo un incremento di questo numero in futuro.

Molte società a livello globale stanno già adottando misure per la transizione verso modelli di business più snelli

7. Come si articola il processo d’investimento?

I quattro elementi rivoluzionari, ossia la bioeconomia circolare, l’efficienza delle risorse, l’eco-sensibilizzazione e lo zero rifiuti fungono da fondamento nel definire l’entità del focus del fondo. Il team Sostenibilità svolge un lavoro approfondito per individuare le attività commerciali che operano e rendono possibili questi quattro elementi rivoluzionari. La piattaforma Equity Research mette quindi a punto l’elenco preciso di società attive in questi ambiti che, peraltro, devono rappresentare almeno il 30% dell’attività economica dell’azienda. Il team si avvale di una combinazione di algoritmi e ricerca fondamentale per giungere all’universo d’investimento di oltre 550 società, incentrato su aziende a piccola e media capitalizzazione in tutto il mondo.

Successivamente, il gestore di portafoglio identifica le società con un potenziale di profili di crescita ed excess return superiori, associati a solide credenziali ESG, compresa la valutazione di eventuali controversie. Il risultato è costituito da un portafoglio di 40-50 titoli high conviction, con una buona diversificazione e un focus su società di alta qualità.

8. Per quale ragione ritenete che una strategia high conviction con un focus su 40-50 posizioni sia appropriata? Questo non crea un approccio con rischio più elevato?

Riteniamo che un numero di circa 50 società rappresenta la dimensione ottimale per un portafoglio high conviction, ma ben bilanciato. Una strategia concentrata ci permette di far leva sulle competenze interne sviluppate dal team Sostenibilità in materia di capitale naturale e di rifletterle in modo efficace nelle performance economiche a lungo termine del fondo, con il supporto dei team di gestione del portafoglio e azionario fondamentale. E questo mantenendo, nel contempo, un portafoglio ben diversificato.

La bioeconomia rappresenta potenzialmente la parte più importante e ad oggi non pienamente esplorata della prossima rivoluzione economica

9. In che modo questa strategia è correlata ad altri fondi d’investimento sostenibile?

Assistiamo a una crescente attenzione e comprensione dell’importanza dell’economia circolare, il che conduce al lancio di strategie d’investimento incentrate sulla circolarità. Riteniamo tuttavia che questo focus non riconosca appieno la portata della transizione in atto. La circolarità riguarda esclusivamente l’ala destra del modello a “farfalla”1, contribuendo essenzialmente a ridurre i rifiuti delle risorse per alleviare la pressione sul capitale naturale. La bioeconomia rappresenta potenzialmente la parte più importante e ad oggi non pienamente esplorata della prossima rivoluzione economica. Riteniamo che la nostra strategia sia la prima di questo genere, in grado di cogliere in modo efficace entrambi i lati del modello a farfalla e di investire realmente sull’intero spettro della rivoluzione del capitale naturale.

10. Per quale ragione la “transizione dal modello take – make – waste a un’economia sostenibile a base biologica” rappresenta un’opportunità d’investimento pluriennale piuttosto che una semplice reazione al Covid-19?

Gli aspetti principali che stanno guidando la rivoluzione verso la bioeconomia non dipendono dai comportamenti e dall’esito della pandemia. I vantaggi ambientali e l’efficienza economica della bioeconomia, oltre che delle risorse, sono elementi comprovati e creano una solida base per andare nella sua direzione. Il Covid-19 in effetti potrebbe fungere da promemoria dei pericoli derivanti dal non essere allineati con la natura. Le restrizioni alle attività economiche ed umane correlate alla pandemia sono servite per ricordare quanto sia grave la nostra intrusione nella natura quando l’economia procede incontrollata. Allo stesso modo, la natura di zoonosi del Covid-19 ci ha ricordato i pericoli che gli ecosistemi distorti rappresentano per la vita dell’uomo. La pandemia è quindi un promemoria delle necessità impellenti che ci troviamo ad affrontare ed è solo uno degli eventi a supporto che incontriamo sulla nostra strada.

fonte.

Informazioni importanti.

Riservato agli investitori professionisti

Il Fondo è autorizzato e regolamentato dalla Commission de Surveillance du Secteur Financier (CSSF) del Lussemburgo quale OICVM ai sensi della direttiva UE 2009/65/CE e successive modifiche. La società di gestione del Fondo è Lombard Odier Funds (Europe) S.A. (di seguito la "Società di gestione"), una società pubblica a responsabilità limitata (SA) avente sede legale a 291, route d’Arlon, L-1150 Lussemburgo, autorizzata e regolamentata dalla CSSF quale Società di gestione ai sensi della direttiva UE 2009/65/CE e successive modifiche. Il Fondo è registrato e autorizzato alla pubblica distribuzione esclusivamente in alcune giurisdizioni. Lo statuto, il prospetto, il documento contenente informazioni chiave per gli investitori, il modulo di sottoscrizione e l'ultima relazione annuale e semestrale sono i soli documenti di offerta ufficiali relativi alle azioni del Fondo (la "Documentazione di offerta"). Tale Documentazione di offerta è disponibile al sito internet http//:www.loim.com o può essere richiesta senza spese alla sede legale del Fondo o della Società di gestione, presso i distributori del Fondo o presso i rappresentanti locali come di seguito indicato.

Austria. Autorità di vigilanza: Finanzmarktaufsicht (FMA), Rappresentante: Erste Bank der oesterreichischen Sparkassen AG, Am Belvedere 1, 1100 Vienna - Belgio. Fornitore di servizi finanziari: CACEIS Belgium S.A., Avenue du Port 86C, b320, 1000 Bruxelles - Francia. Autorità di vigilanza: Autorité des marchés financiers (AMF), Rappresentante: CACEIS Bank, place Valhubert 1-3, F-75013 Parigi - Germania. Autorità di vigilanza: Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Rappresentante: DekaBank Deutsche Girozentrale, Mainzer Landstraße 16, D-60325 Francoforte sul Meno - Gibilterra. Autorità di vigilanza: Gibraltar Financial Services Commission (GFSC), Agente di informazione: Lombard Odier & Cie (Gibraltar) Limited, Suite 921 Europort - Grecia. Autorità di vigilanza: Hellenic Capital Market Commission. Agente dei pagamenti: PIRAEUS BANK S.A., 4, Amerikis Str., 105 64, Atene - Italia. Autorità di vigilanza: Banca d’Italia (BOI) / ConSob, Agente dei pagamenti: Société Générale Securities Services S.p.A., Via Benigno Crespi, 19/A - MAC 2, 20159 Milano, State Street Bank International GmbH - Succursale Italia, Via Ferrante Aporti, 10, 20125 Milano, Banca Sella Holding S.p.A., Piazza Gaudenzio Sella, 1, 13900 Biella, Allfunds Bank S.A.U., succursale Milano, Via Bocchetto 6, 20123 Milano, BNP Paribas Securities Services, con la sua sede legale di rue d'Antin, 3, Parigi, e operativa tramite la sua succursale di Milano sita in Piazza Lina Bo Bardi, 3, 20124 Milano - Liechtenstein. Autorità di vigilanza: Finanzmarktaufsicht Liechtenstein (“FMA”), Rappresentante, LGT Bank AG Herrengasse 12, 9490 Vaduz – Paesi Bassi. Autorità di vigilanza: Autoriteit Financiële Markten (AFM). Rappresentante: Lombard Odier Funds (Europe) S.A. – Dutch Branch, Gustav Mahlerlaan, 1081 LA Amsterdam - Spagna. Autorità di vigilanza: Comisión Nacional del Mercado de Valores (CNMV), Rappresentante: Allfunds Bank, S.A.U. C/ de los Padres Dominicos, 7, 28050, Madrid – Svezia. Autorità di vigilanza: Finansinspektionen (FI). Rappresentante: SKANDINAVISKA ENSKILDA BANKEN AB (publ), Kungsträdgårdsgatan, SE-106 40 Stoccolma – Svizzera. Autorità di vigilanza: FINMA (Autorità federale di vigilanza sui mercati finanziari), Rappresentante: Lombard Odier Asset Management (Switzerland) SA, 6 av. des Morgines, 1213 Petit-Lancy; Agente dei pagamenti: Banque Lombard Odier & Cie SA, 11 rue de la Corraterie, CH-1204 Ginevra. Regno Unito. Autorità di vigilanza: Financial Conduct Authority (FCA), Rappresentante: Lombard Odier Asset Management (Europe) Limited, Queensberry House, 3 Old Burlington Street, London W1S3AB.

INFORMATIVA PER I RESIDENTI NEL REGNO UNITO Il Fondo è un organismo riconosciuto nel Regno Unito ai sensi del Financial Services & Markets Act 2000. Si informano i potenziali investitori nel Regno Unito che nessuna delle protezioni previste dal sistema normativo britannico si applica a un investimento nei fondi LO e che non sarà disponibile compensazione ai sensi del Financial Services Compensation Scheme. Il presente documento non costituisce un’offerta di servizi di consulenza o di gestione discrezionale e non discrezionale, salvo diversa convenzione in conformità alle norme e ai regolamenti in vigore.

Un investimento nel Fondo potrebbe non essere indicato per tutti gli investitori. Gli investimenti in un Fondo hanno caratteristiche speculative. Non può esserci alcuna assicurazione in merito al raggiungimento dell'obiettivo del Fondo o alla realizzazione di rendimenti sul capitale investito. I rendimenti passati o stimati non sono necessariamente indicativi dei risultati futuri e non può esserci alcuna assicurazione in merito al conseguimento di utili o al fatto che non si subiranno perdite consistenti. Se il fondo è denominato in una valuta diversa dalla valuta di riferimento dell'investitore, le variazioni del tasso di cambio possono avere un impatto avverso su prezzo e reddito. Tutti i dati relativi alle performance includono l’investimento degli interessi maturati e dei dividendi ed escludono le commissioni e i costi dovuti per la sottoscrizione ed il rimborso delle azioni/quote; i dati della performance sono stimati e non verificati. La performance netta indica la performance al netto di commissioni e spese per il fondo/la classe di quote in questione nel corso del periodo di riferimento. Il presente documento non contiene raccomandazioni o consigli personalizzati e non intende sostituire un'assistenza professionale in materia di investimenti in prodotti finanziari. Prima di investire nel Fondo l'investitore deve leggere interamente la Documentazione di offerta e in particolare i fattori di rischio relativi all'investimento nel Fondo, valutare attentamente l'adeguatezza di tale investimento rispetto alla propria situazione particolare e, se necessario, ottenere una consulenza professionale indipendente in relazione ai rischi e alle conseguenze legali, normative, fiscali, creditizie e contabili. Il presente documento è proprietà di LOIM ed è rivolto al destinatario esclusivamente per uso personale. Il presente documento non può essere riprodotto (in tutto o in parte), trasmesso, modificato o utilizzato per altri fini senza la previa autorizzazione scritta di LOIM. Il presente documento non è destinato a essere distribuito, pubblicato o utilizzato in qualunque giurisdizione in cui tale distribuzione, pubblicazione o utilizzo fossero illeciti. Questo documento riporta le opinioni di LOIM alla data di pubblicazione. Le informazioni e le analisi contenute nel presente documento si basano su fonti ritenute attendibili. In ogni caso, LOIM non garantisce la puntualità, l’accuratezza o la completezza delle informazioni contenute nel presente documento, e declina ogni responsabilità in caso di perdita o danno derivante dal suo uso. Tutte le informazioni e opinioni nonché i prezzi indicati sono soggetti a modifica senza preavviso. Né il presente documento né copie di esso possono essere inviati, portati o distribuiti negli Stati Uniti d’America, nei loro territori e domini o in aree soggette alla loro giurisdizione, oppure a o a favore di US Person. A tale proposito, con l’espressione “US Person” s’intende un soggetto avente cittadinanza, nazionalità o residenza negli Stati Uniti d’America, una società di persone costituita o esistente in uno qualsiasi degli stati, dei territori, o dei domini degli Stati Uniti d’America, o una società di capitali disciplinata dalle leggi degli Stati Uniti o di un qualsiasi loro stato, territorio o dominio, o ogni patrimonio o trust il cui reddito sia soggetto alle imposte federali statunitensi, indipendentemente dal luogo di provenienza.

Fonte dei dati: se non indicato diversamente, i dati sono elaborati da LOIM.