investment viewpoints

Convertible Trendwatch: Langfristiges Wachstum finden

Dieses Dokument ist Teil einer Reihe, die thematische Verschiebungen am Markt für Wandelanleihen aufgrund der Pandemie, der Erholung der Wirtschaft und längerfristiger struktureller Trends untersucht.

Zwei strukturelle Themen bei Wandelanleihen gingen der Pandemie voraus und bleiben unserer Ansicht nach langfristig gesehen sehr vielversprechend. Erstens werden im Gesundheitswesen mithilfe genetikbasierter Diagnostik rasante Fortschritte erzielt, die die Krebserkennung und -behandlung revolutionieren dürften. Zweitens schreitet der Übergang zu erneuerbaren Energien schnell voran und mit ihm die damit verbundene Nachfrage nach Rohstoffen zur Herstellung der kohlenstoffarmen Technologie, die für eine Netto-Null-Zukunft erforderlich ist.

Bei LOIM investieren wir vorrangig thematisch in Wandelanleihen, um vorteilhafte Aufwärtspotenziale zu identifizieren, die sich aus der eingebetteten Aktienoption ergeben. Viele Unternehmen, die als Disruptoren in ihren Bereichen agieren, haben sich über Wandelanleihen finanziert und bieten Anlegern somit einen breiten Zugang zu Wachstumspotenzial. Gleichzeitig lieferte die Anlageklasse in der Regel bessere volatilitätsbereinigte Renditen als herkömmliche Aktien, da die Untergrenze von Wandelanleihen (Bond Floor) einen gewissen Schutz vor Kursverlusten bietet. Dieses asymmetrische Renditeprofil ist einer der Hauptvorteile einer Investition in Wandelanleihen.

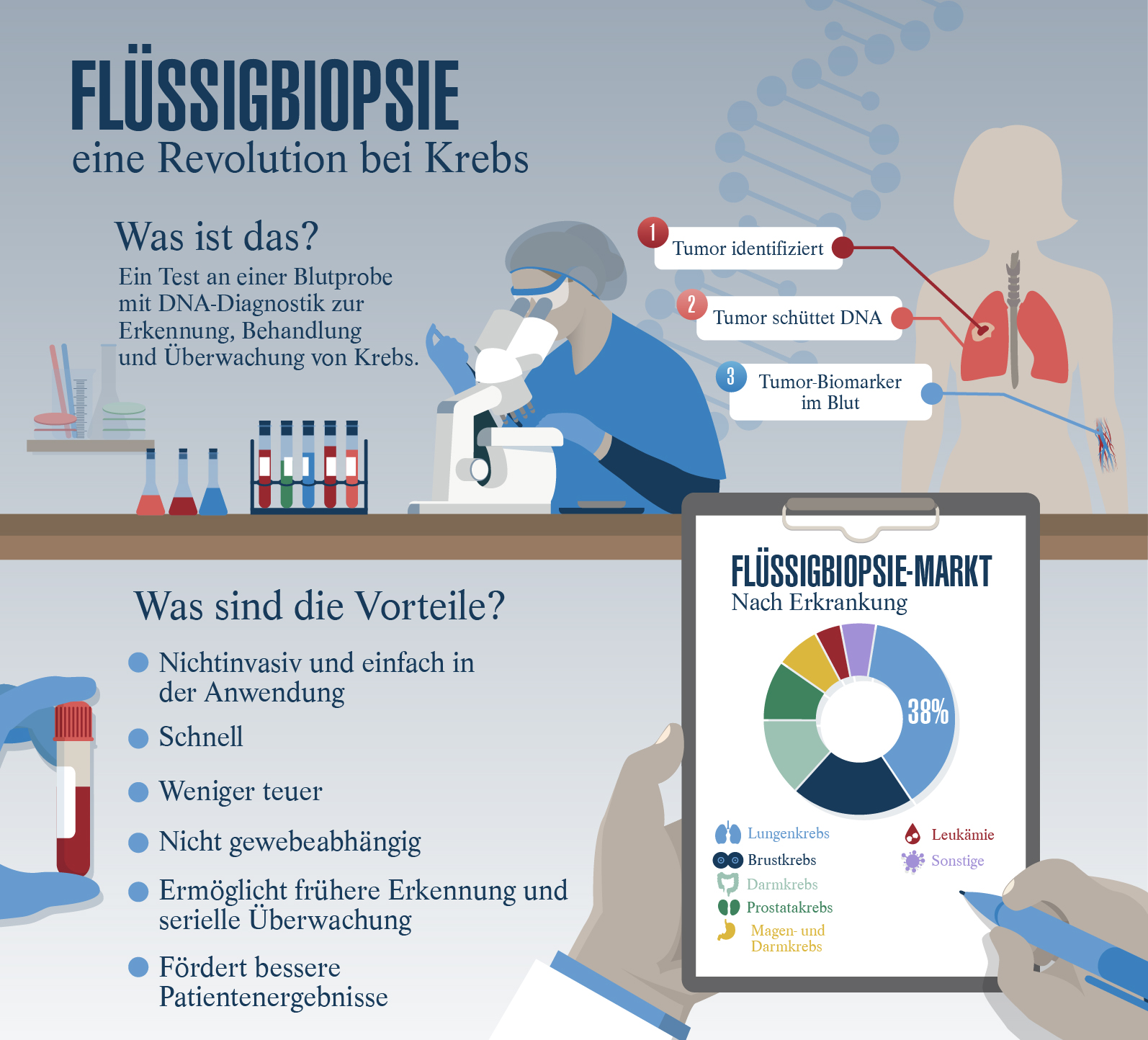

Gesundheitswesen: DNA-Diagnostik

Die Diagnostik im Gesundheitswesen nutzt zunehmend das enorme Potenzial der Genetik zur Identifizierung von Krankheiten. Solche Analysen umfassen DNA-Entschlüsselungsverfahren, die weit weniger invasiv sind als herkömmliche Methoden und das Potenzial haben, die Krebsdiagnose, -behandlung und -überwachung zu verändern. In den nächsten zehn Jahren sehen wir ein grosses Potenzial für neue Technologien, die einen Paradigmenwechsel in der Onkologie herbeiführen und ein signifikantes Wachstum gegenüber dem derzeitigen, frühen Stadium des Marktes erfahren dürften.

Eine solche Technologie ist die Flüssigbiopsie (Liquid Biopsy), bei der eine Blutprobe auf im Blut zirkulierende Krebszellen untersucht wird1. Damit lässt sich Krebs in einem frühen Stadium feststellen, die Behandlung planen oder überwachen und ein Rückfall erkennen. Das Verfahren ist risikoarm, minimalinvasiv und schnell. Daher wird es von Patienten bevorzugt, die die Risiken, möglichen Schmerzen und hohen Kosten, die mit traditionellen Gewebebiopsien verbunden sind, vermeiden möchten.

Quelle: LOIM, Cowen, Future Market Insights. Dient nur zur Veranschaulichung.

Quelle: LOIM, Cowen, Future Market Insights. Dient nur zur Veranschaulichung.

Andere Formen der Gendiagnostik auf der Basis von Biomarkern umfassen das stuhlbasierte Screening auf Darmkrebs, das nichtinvasiv ist und die Notwendigkeit einer Darmspiegelung reduziert.

Vielversprechend sind DNA-basierte Techniken auch für die minimale Resterkrankung (minimal residual disease, MRD). Nach einer erfolgreichen Krebsbehandlung bei einem Patienten verbleiben oft Restkrebszellen im Körper. Selbst wenn alle Krebszellen erfolgreich eliminiert wurden und der Patient in Remission ist, kann es mit der Zeit zu einer erneuten Krebserkrankung kommen. Nach der Behandlung werden MRD-Tests regelmässig und fortlaufend eingesetzt, um das Wiederauftreten von Krebs so früh wie möglich zu erkennen, damit die Erkrankung am effektivsten behandelt werden kann.

Ein grosser, adressierbarer und zu wenig erschlossener Markt

Der Flüssigbiopsiemarkt, der noch in den Kinderschuhen steckt, ist gross und wenig erschlossen. Der gesamte adressierbare US-Markt könnte beträchtlich sein: Allein die Erkennung von Rezidiven stellt einen geschätzten Markt von USD 50 Mrd. dar, der leicht auf USD 130 Mrd. anwachsen könnte, wenn die Früherkennung und asymptomatische Fälle mit einbezogen werden. Auch ausserhalb des US-Markts besteht deutliches Wachstumspotenzial.

Wir schätzen den gesamten adressierbaren Markt für die Darmkrebs-Früherkennung auf USD 18 Mrd.: Dieser Markt ist derzeit lediglich zu 5% erschlossen und bietet unserer Ansicht nach erhebliche Chancen.

Kommerzialisierung von Produkten inmitten wachsender Fusionen und Übernahmen

Hunderte von Unternehmen arbeiten an der Kommerzialisierung von Flüssigbiopsieprodukten. Einige sind beispielsweise führend in der Herstellung von Anlagen zur DNA-Dekodierung, um bahnbrechende Techniken durchzuführen. Die Technologie kann zudem Pharmaunternehmen helfen, eine verbesserte Therapieauswahl zu bieten, mit der sich Patienten gezielter behandeln lassen. Therapieauswahltests tragen dazu bei, die Behandlungsoptionen auf die mit den besten Erfolgsaussichten einzugrenzen, da die genetischen Mutationen, die eine bestimmte Krebserkrankung antreiben, ohne einen Gentest nicht ohne Weiteres gesehen oder erkannt werden können.

Wir wählen Unternehmen auf der Grundlage ihrer führenden Produkte, grossen adressierbaren Marktchancen und starken Managementteams aus. Aktive Fusionen und Übernahmen in den letzten zwei Jahren spiegeln das wachsende Interesse an DNA-Diagnostik2 wider und treiben diesen thematischen Trend weiter voran. Unternehmen übernahmen andere Unternehmen, um ihr Onkologie-Angebot um Brust- und Prostatakrebs sowie das Geschäft mit Flüssigbiopsien zu erweitern.

Soziale und finanzielle Vorteile

Genetikbasierte Diagnostik und Behandlung bieten sowohl soziale als auch finanzielle Vorteile für Patienten und Gesundheitsdienstleister. Herkömmliche Krebsdiagnosen und -behandlungen sind sehr kostspielig und können langwierige und interventionistische Prozesse beinhalten. Die DNA-basierte Diagnostik trägt zur Kostensenkung bei, indem sie Krebs früher erkennt und damit besser behandelbar macht sowie eine rasche Durchführung von Tests ermöglicht. Dies reduziert die Ausgaben sowohl für Patienten als auch für Gesundheitsdienstleister, und somit können die eingesparten Mittel in andere Bereiche des Gesundheitssystems investiert werden.

Aus gesellschaftlicher Sicht kann die Gendiagnostik die Behandlung beschleunigen, ein Wiederauftreten der Krankheit verhindern und dazu beitragen, die Ergebnisse der Patienten zu verbessern.

Umstellung auf erneuerbare Energien

Der bereits vor Covid-19 eingeleitete Übergang zu erneuerbaren Energien gewinnt weiter an Dynamik und spiegelt deutlich die laufende Nachhaltigkeitsrevolution wider. Bei Lombard Odier sind wir der Ansicht, dass der Übergang zu einem Wirtschaftsmodell, mit dem das enorme Wertschöpfungspotenzial der Nachhaltigkeit genutzt werden kann, bereits begonnen hat. Die Vision für diese Zukunft ist eine Wirtschaft, die kreislauforientiert, effizient, integrativ und sauber ist. Wir bezeichnen dieses nachhaltige Modell als die CLIC™-Wirtschaft (Circular, Lean, Inclusive, Clean). Erneuerbare Energien sind eindeutig Teil einer kreislauforientierten und saubereren Wirtschaft.

Institutionelle Anleger schichten ihre Portfolios zunehmend von kohlenstoffintensiven Anlagen zugunsten von grüneren, klimafreundlicheren Energiequellen um. Erneuerbare Energien werden nun wettbewerbsfähig gegenüber Kohlenwasserstoff-Brennstoffen, was die Kosten anbelangt. Eine Reihe von Cleantech-Unternehmen profitiert davon bereits und hat unseres Erachtens attraktive langfristige Aussichten. Aber der Übergang hat noch einen langen Weg vor sich.

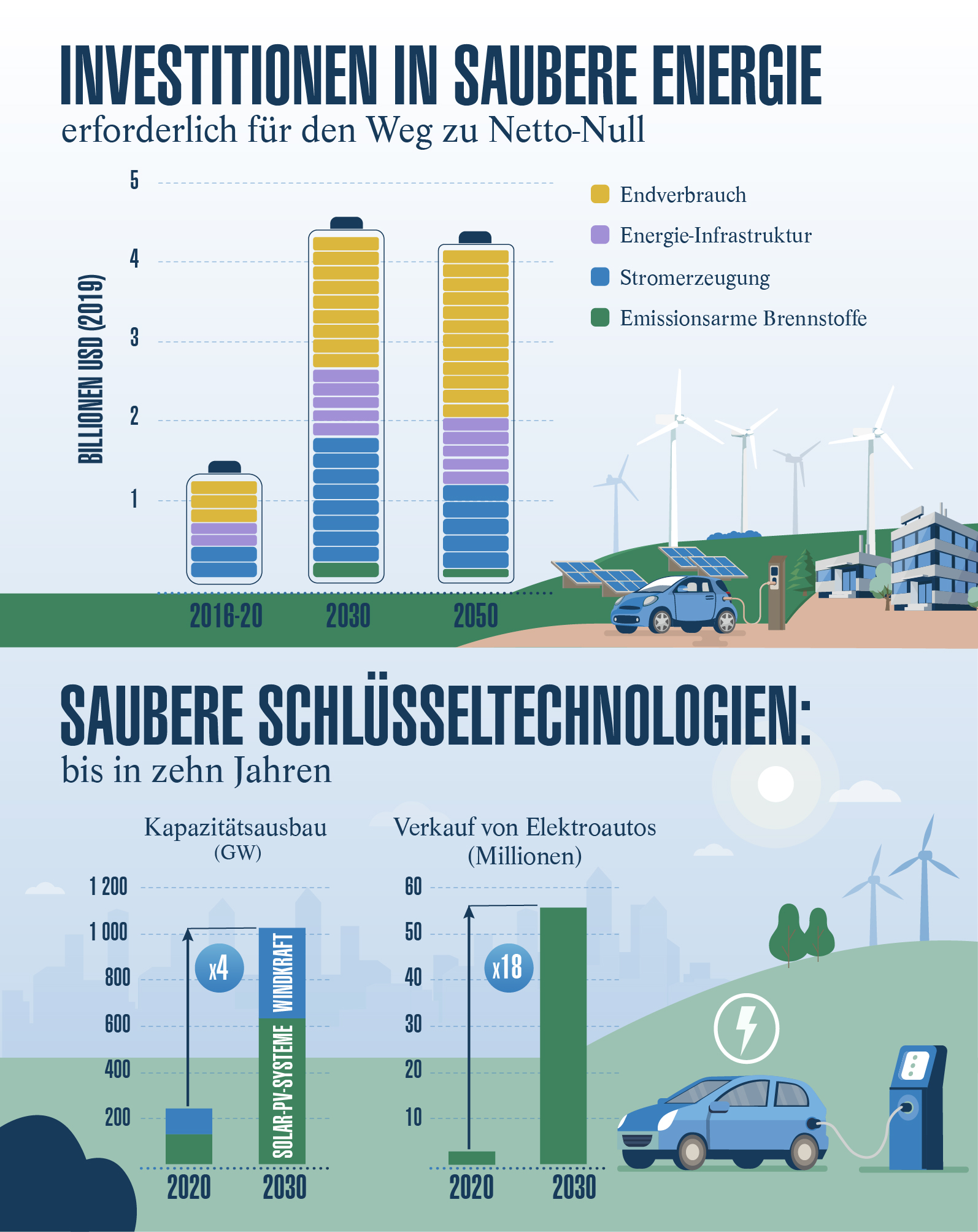

Die Internationale Energieagentur (IEA) schätzt die derzeitigen Investitionen in saubere Energietechnologien auf USD 750 Mrd. Um die Welt auf den Weg zu bringen, bis 2050 Netto-Null-Emissionen zu erreichen, wäre in den 2020er-Jahren eine Verdreifachung erforderlich. Zu den Bereichen, die unserer Ansicht nach von diesem langfristigen Trend betroffen sind, gehören:

- Versorger mit einem hohen Anteil an erneuerbarer Energiekapazität

- Industrieunternehmen mit Kompetenzen in den Bereichen Elektrotechnik und Mobilität

- Spezialchemieunternehmen, die sich mit Baumaterialien und Kleb-/Dichtstoffen für Elektrofahrzeuge beschäftigen

Die Rolle der Regierungspolitik

Globale Regierungsrichtlinien zur Förderung umweltfreundlicherer Lösungen im öffentlichen Raum sind eine der Triebfedern für die Umstellung auf erneuerbare Energien. Heute unterliegen fast 80% der Weltwirtschaft in irgendeiner Form einem Netto-Null-Ziel. Der Europäische Grüne Deal hat zum Ziel, die EU in eine ressourceneffiziente Wirtschaft umzuwandeln und sicherzustellen, dass 2050 keine Nettoemissionen von Treibhausgasen mehr entstehen, das Wirtschaftswachstum vom Ressourcenverbrauch entkoppelt wird und kein Mensch und kein Ort zurückgelassen werden.

Politische Initiativen finanzieren auch die Infrastruktur, die für den Übergang zu Elektrofahrzeugen benötigt wird, wie die kürzlich von Grossbritannien bereitgestellten GBP 300 Mio. als Engagement für kohlenstoffarme Projekte und Ladepunkte zeigen. Letztes Jahr verlängerte die chinesische Regierung seine Subventionen für Elektrofahrzeuge um zwei Jahre bis 2022.

Regulatorische Ziele verleihen diesem Thema eine grössere gesellschaftliche Reichweite. Die Regierungen stellen sich zunehmend ihrer Verantwortung, den Übergang zu einer Netto-Null-Kohlenstoffemission in allen Bereichen zu finanzieren, unter anderem bei der Elektrifizierung des städtischen Raums. Die Umstellung der öffentlichen Beleuchtung, wie z. B. Strassenlaternen und Ampeln, auf Solarenergie gibt der Gesellschaft einen grösseren Spielraum, um von einer umweltfreundlichen Technologie zu profitieren. In der Tat setzen Städte zunehmend Sensoren für Temperatur, Licht, Druck, Schall und Feuchtigkeit ein, um ihre Effizienz zu steigern und nachhaltiger zu werden. Da wir uns der COP26-Klimakonferenz in Glasgow im November nähern, sind weitere Regierungsankündigungen zu aktuellen und zukünftigen Dekarbonisierungsmassnahmen wahrscheinlich.

Solche Entwicklungen im Bereich der erneuerbaren Energien werden unserer Meinung nach Halbleiter- und Sensorhersteller sowie Elektrofahrzeugunternehmen unterstützen.

Grüne Investitionen treiben die Rohstoffnachfrage

Der Vorstoss zum Aufbau nachhaltiger Technologien und Infrastruktur führt bereits zu einer starken Nachfrage nach Rohstoffen, wie z. B. Metallen, und es ist von einem neuen Rohstoff-Superzyklus die Rede. Rohstoffe korrelieren stark mit den globalen Einkaufsmanagerindizes (PMI) und steigenden Anleiherenditen, ganz zu schweigen von einer unterstützenden Regierungspolitik, die oft zu höheren Infrastrukturausgaben führt. Rohstoffe könnten unserer Ansicht nach auch eine potenzielle Inflationsabsicherung bei steigendem Preisdruck darstellen. Ein schwächerer Dollar unterstützt typischerweise höhere Rohstoffpreise, ebenso wie die Nachfrage aus China, die 50% der weltweiten Rohstoffnachfrage repräsentiert.

Eine Politik, die sich auf soziale Bedürfnisse (statt auf finanzielle Stabilität) konzentriert, schafft ebenfalls ein rohstoffintensives Wirtschaftswachstum. Regierungen in den USA, Europa und China unterstützen grüne Investitionen und Bemühungen, Einkommensunterschiede zu verringern. Wir stellen fest, dass die Unterstützung benachteiligter Haushalte typischerweise einen unverhältnismässigen Einfluss auf das Konsumverhalten hat und damit die Rohstoffpreise stützt. Zudem sind umweltfreundliche Investitionen, z. B. in Stromtankstellen und Windparks, rohstoffintensiv.

Kupfer: Pfennige vom Himmel?

Kupfer ist ein Nutzniesser dieser erhöhten Nachfrage. Unser Aktienteam prognostiziert, dass der weltweite Kupferverbrauch bis 2040 um 60% auf 45,3 Mio. Tonnen ansteigen wird, da politische Entscheidungsträger und Unternehmen daran arbeiten, den Klimawandel zu bekämpfen und Netto-Null-Emissionen anzustreben. Kohlenwasserstoffe werden erneuerbaren Energien weichen, da Solar- und Windenergie in den kommenden Jahrzehnten weltweit immer wichtiger werden. Kupfer ist beim Maschinenbau und für Infrastrukturen unabdingbar, die ihrerseits Schlüsselbereiche für die Klimawende sind.

Einige Teile des Bergbausektors, insbesondere der Kupferbergbau, verzeichneten seit vielen Jahren Unterinvestitionen. Das Ungleichgewicht bedeutet aus unserer Sicht, dass das Angebot der Nachfrage hinterherhinken und die Preise noch einige Zeit in die Höhe treiben könnte. Unser Team für festverzinsliche Anlagen in Asien geht davon aus, dass die strukturelle Nachfrage nach Basismetallen mittelfristig ein Faktor sein wird, der zu einer anhaltenden Inflation führt.

Aufgrund der Nachfrageerwartungen, die den Klimawandel vorantreiben sollen, und in Verbindung mit massiven staatlichen Anreizen sind wir für ausgewählte Teile des Bergbausektors positiv gestimmt. Der Übergang zu Netto-Null-Emissionen und zu einer CLICTM-Wirtschaft könnte erhebliche Veränderungen für die Bergbauindustrie mit sich bringen. Der Kohlebergbau ist besonders schlecht positioniert, und wir investieren nicht in Unternehmen, die in diesem Bereich stark engagiert sind.

Ganz allgemein könnte der Übergang zu stärker kreislauforientierten Geschäftsmodellen die Nachfrage nach einigen Rohstoffen, z. B. Eisenerz, drücken. Andere Rohstoffe profitieren indessen von potenziellen Vorteilen in Verbindung mit diesem ökologischen Wandel. Die notwendigen Investitionen in die Elektrifizierung des Verkehrs und in erneuerbare Energien werden beispielsweise erhebliche Mengen an Materialien wie Kupfer, Lithium, Nickel, Kobalt und seltenen Erden erfordern, von denen wahrscheinlich nur ein Teil aus dem Recycling stammen kann. Eine verstärkte Produktion dieser und anderer Materialien wird notwendig sein, wobei nicht nur auf die Art der gewonnenen Materialien, sondern auch auf die Art der Gewinnung geachtet werden muss.

Die Zukunft gestalten

Eine thematische Investition in den Wandelanleihenmarkt bietet Anlegern die Möglichkeit, langfristiges Wachstumspotenzial aus den Veränderungen zu erschliessen, die die Gesellschaft heute und in Zukunft prägen. Mit ihrem charakteristischen asymmetrischen Renditeprofil bietet die Anlageklasse sowohl ein gewisses Mass an Abwärtsschutz durch den Bond Floor als auch ein starkes Aufwärtspotenzial durch die eingebettete Aktienoption. Von der genetikbasierten Diagnostik im Gesundheitswesen bis hin zu erneuerbaren Energien – unser Team nutzt seine Expertise, um die Unternehmen zu identifizieren, die unseres Erachtens am meisten profitieren könnten.

Informationen zum Teilfonds.

Klicken Sie hier, um Informationen zum Teilfonds zu erhalten.

Quellen

1Quelle: National Cancer Institute (Nationales Krebsinstitut, USA)

2Quelle: FactSet, Unternehmensdaten. Bezieht sich auf ausgewählte Transaktionen über USD 35 Mio. innerhalb der Diagnostik seit 2017.

Wichtige Hinweise.

Nur für professionnelle Investoren

Dieses Dokument wird von Lombard Odier Asset Management (Europe) Limited herausgegeben, einer von der britischen Finanzaufsichtsbehörde FCA zugelassenen und regulierten Gesellschaft, die unter der Registernummer 515393 im FCA-Register eingetragen ist.

Lombard Odier Investment Managers („LOIM“) ist ein Markenzeichen.

Dieses Dokument wird ausschließlich zu Informationszwecken bereitgestellt und stellt weder ein Angebot noch eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder einer Dienstleistung dar. Es darf nicht in Rechtsordnungen verbreitet, veröffentlicht oder genutzt werden, in denen eine solche Verbreitung, Veröffentlichung oder Nutzung rechtswidrig wäre. Dieses Dokument enthält keine personalisierte Empfehlung oder Beratung und ersetzt keinesfalls eine professionelle Beratung zu Anlagen in Finanzprodukten. Anleger sollten vor Abschluss eines Geschäfts die Angemessenheit der Investition unter Berücksichtigung ihrer persönlichen Umstände sorgfältig prüfen und gegebenenfalls einen unabhängigen Fachberater hinsichtlich der Risiken und etwaiger rechtlicher, regulatorischer, finanzieller, steuerlicher und buchhalterischer Auswirkungen konsultieren. Dieses Dokument ist Eigentum von LOIM und wird den Empfängern ausschließlich zum persönlichen Gebrauch überlassen. Es darf ohne vorherige schriftliche Genehmigung von LOIM weder ganz noch auszugsweise vervielfältigt, übermittelt, abgeändert oder für einen anderen Zweck verwendet werden. Dieses Dokument gibt die Meinungen von LOIM zum Datum seiner Veröffentlichung wieder.

Weder das vorliegende Dokument noch Kopien davon dürfen in die USA, in die Gebiete unter der Hoheitsgewalt der USA oder in die der Rechtsprechung der USA unterstehenden Gebiete versandt, dorthin mitgenommen, dort verteilt oder an US-Personen bzw. zu deren Gunsten abgegeben werden. Als US-Person gelten zu diesem Zweck alle Personen, die US-Bürger oder Staatsangehörige sind oder ihren Wohnsitz in den USA haben, alle Personengesellschaften, die in einem Bundesstaat oder Gebiet unter der Hoheitsgewalt der USA organisiert sind oder bestehen, alle Kapitalgesellschaften, die nach US-amerikanischem Recht oder dem Recht eines Bundesstaates oder Gebiets, das unter der Hoheitsgewalt der USA steht, organisiert sind, sowie alle in den USA ertragssteuerpflichtigen Vermögensmassen oder Trusts, ungeachtet des Ursprungs ihrer Erträge.

Datenquelle: Sofern nicht anders angegeben, wurden die Daten von LOIM aufbereitet.

Obwohl gewisse Informationen aus als verlässlich geltenden öffentlichen Quellen stammen, können wir ohne eine unabhängige Prüfung die Genauigkeit oder Vollständigkeit aller aus öffentlichen Quellen stammenden Informationen nicht garantieren.

Die in diesem Dokument geäußerten Ansichten und Einschätzungen dienen ausschließlich Informationszwecken und stellen keine Empfehlung von LOIM zum Kauf, Verkauf oder Halten von Wertpapieren dar. Die Ansichten und Einschätzungen entsprechen dem Stand zum Zeitpunkt dieses Dokuments und können sich ändern. Sie sind nicht als Anlageberatung zu verstehen.

Dieses Material darf ohne vorherige Genehmigung von Lombard Odier Asset Management (Europe) Limited . weder vollständig noch auszugsweise (i) in irgendeiner Form oder mit irgendwelchen Mitteln kopiert, fotokopiert oder vervielfältigt oder (ii) an Personen abgegeben werden, die nicht Mitarbeiter, leitende Angestellte, Verwaltungsratsmitglieder oder bevollmächtigte Vertreter des Empfängers sind. im Vereinigten Königreich gilt dieses Material als Werbematerial; es wurde von Lombard Odier Asset Management (Europe) Limited. genehmigt, die von der FCA zugelassen wurde und deren Aufsicht unterstellt ist. ©2021 Lombard Odier IM. Alle Rechte vorbehalten.