investment viewpoints

Obligations convertibles : où trouver de la croissance à long terme

Ce texte fait partie d’une série de documents s’intéressant aux changements thématiques liés aux obligations convertibles dans le cadre de la pandémie ainsi qu’à la reprise et aux tendances structurelles à plus long terme.

Deux thèmes structurels relatifs aux obligations convertibles existaient avant la pandémie et restent, selon nous, très prometteurs dans une perspective de long terme. Tout d’abord, dans le secteur de la santé, l’utilisation de diagnostics génétiques fait de rapides progrès et semble devoir révolutionner la détection et le traitement des cancers. Ensuite, la transition vers les énergies renouvelables avance à grands pas et entraîne avec elle, la demande de matières premières pour la fabrication de technologies à faibles émissions nécessaires pour un avenir neutre en carbone.

Chez LOIM, nous donnons la priorité à l’investissement thématique dans les obligations convertibles afin d’identifier les potentiels de hausse résultant de leur option de conversion en actions. De nombreuses sociétés pionnières dans leur domaine se sont financées par l’emprunt via des convertibles, ce qui donne aux investisseurs l’accès à un important potentiel de hausse. Parallèlement, cette classe d’actifs offre généralement de meilleurs rendements corrigés de la volatilité que les actions conventionnelles, du fait de la protection à la baisse offerte par le plancher obligataire. Ce profil de rendement asymétrique est l’un des principaux avantages des obligations convertibles.

Santé : diagnostics par ADN

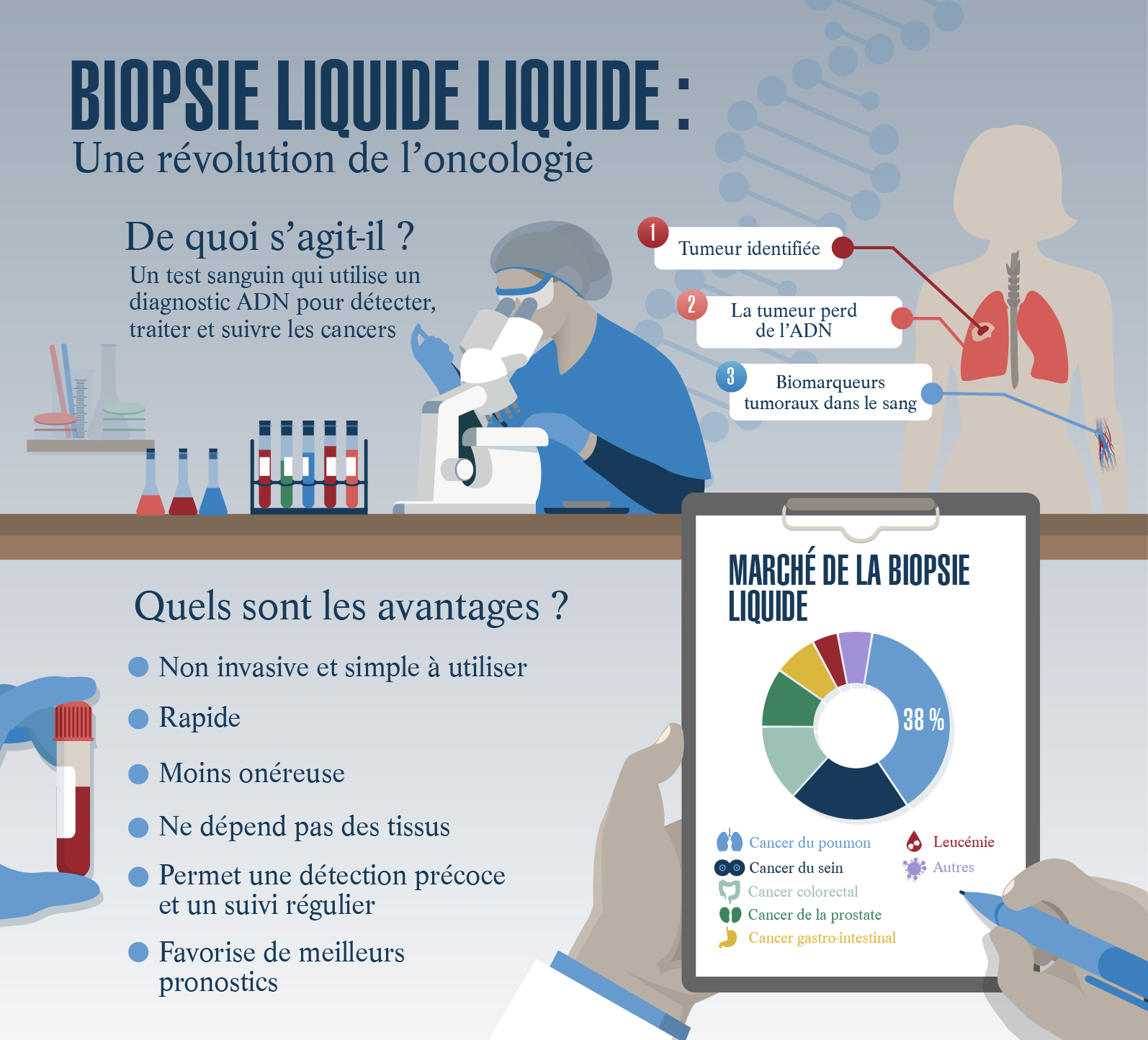

Les diagnostics de santé exploitent toujours plus le potentiel de la génétique pour identifier des maladies. De telles analyses incluent des procédures de décodage génomique beaucoup moins invasives que les méthodes traditionnelles et susceptibles de transformer le diagnostic, le traitement et le suivi des cancers. Au cours de la prochaine décennie, nous estimons que les nouvelles technologies ont de grandes chances de révolutionner le domaine de l’oncologie et de connaître une croissance importante par rapport aux premiers développements actuels du marché.

Une de ces technologies est la biopsie liquide, qui consiste à analyser un échantillon sanguin pour y dépister des cellules cancéreuses circulant dans le sang1. Elle peut être utilisée pour déceler des cancers à des stades précoces, pour planifier ou suivre un traitement, et détecter une récidive. Il s’agit d’une intervention rapide, peu invasive et peu risquée. Elle a donc les faveurs des patients qui veulent éviter les risques, la douleur et le coût élevé associés à des biopsies tissulaires traditionnelles.

Sources : LOIM, Cowen, Future Market Insights. A des fins illustratives uniquement.

Sources : LOIM, Cowen, Future Market Insights. A des fins illustratives uniquement.

D’autres formes de diagnostics génétiques basés sur des biomarqueurs comprennent le dépistage non-invasif du cancer colorectal par analyse de selles qui réduit le besoin d’une coloscopie.

Les techniques basées sur l’ADN sont également prometteuses en ce qui concerne la maladie résiduelle minimale (MRD). Après le traitement réussi du cancer d’un patient, des cellules cancéreuses résiduelles restent souvent dans le corps. Même si toutes les cellules cancéreuses ont été éliminées et le patient est en rémission, le cancer peut récidiver avec le temps. Après le traitement, un test MRD est effectué de façon continue et régulière afin de détecter la récurrence du cancer le plus tôt possible, au moment où il peut être traité le plus efficacement.

Un marché potentiel sous-exploité

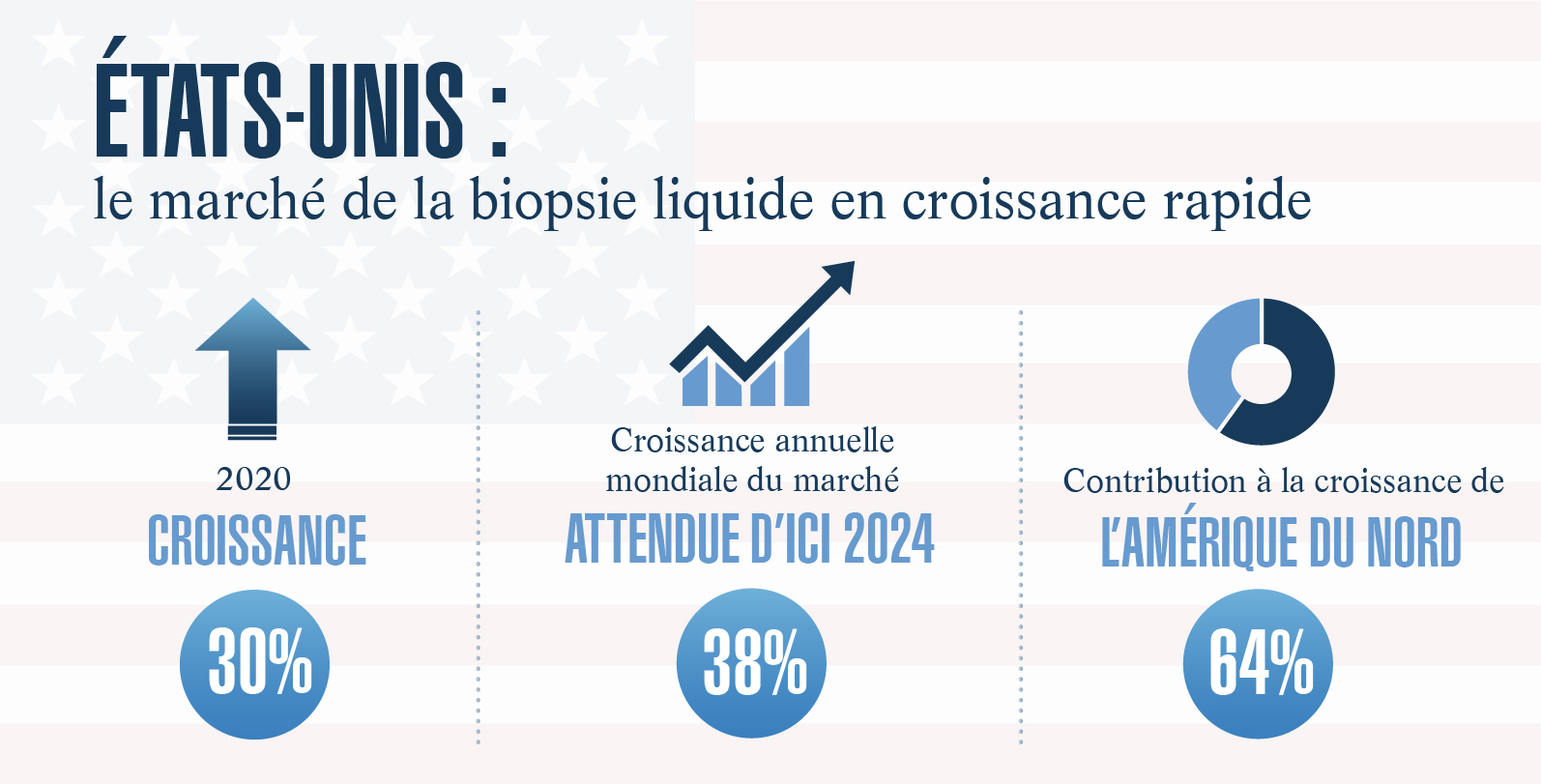

Encore à ses balbutiements, le marché de la biopsie liquide est important et sous-exploité. Le marché américain potentiel est considérable : la détection des récidives représente à elle seule un marché estimé à USD 50 milliards, qui pourrait facilement monter à USD 130 milliards si on y ajoute la détection précoce et les cas asymptomatiques. Le potentiel de croissance hors Etats-Unis est également important.

Nous estimons le marché potentiel total pour le dépistage du cancer colorectal à USD 18 milliards : ce marché n’est actuellement exploité qu’à hauteur de 5%, ce qui ouvre à notre avis de formidables opportunités.

Commercialisation de produits dans un contexte d’accélération des fusions-acquisitions

Des centaines de sociétés travaillent à la commercialisation de produits pour biopsie liquide. Certaines, par exemple, sont à la pointe de la production de technologies de séquençage de l’ADN permettant de réaliser des procédés novateurs. La technologie vise aussi à aider les laboratoires pharmaceutiques à améliorer la sélection des thérapies pour mieux cibler le traitement du patient. Les tests compagnons permettent de limiter les options de traitement à celles qui présentent les meilleurs pronostics, car les mutations génétiques à l’origine d’un cancer donné ne sont pas facilement visibles ou détectables sans test génétique.

Nous sélectionnons les entreprises qui offrent des produits de pointe, présentent des opportunités de marché intéressantes et disposent de solides équipes de gestion. L’importante activité de fusions-acquisitions au cours des deux dernières années reflète l’intérêt croissant pour les diagnostics ADN2 et renforce cette tendance thématique. Les compagnies ont racheté d’autres entreprises afin d’élargir leur offre en oncologie pour y inclure le cancer du sein et de la prostate, ainsi que le marché de la biopsie liquide.

Avantages sociaux et financiers

Les diagnostics et traitements génétiques apportent des avantages tant sociaux que financiers aux patients et aux prestataires de soins. Le diagnostic et le traitement conventionnels du cancer sont très onéreux et peuvent supposer des processus longs et interventionnels. Les diagnostics ADN aident à réduire les coûts en détectant le cancer plus tôt, ce qui permet de mieux le traiter et de réaliser rapidement les examens. Cela réduit les dépenses pour les patients et les prestataires de soins et permet de consacrer des fonds à d’autres secteurs du système de santé.

D’un point de vue social, les diagnostics génétiques peuvent accélérer le traitement, prévenir les récidives et contribuer à améliorer les résultats thérapeutiques.

Transition vers les énergies renouvelables

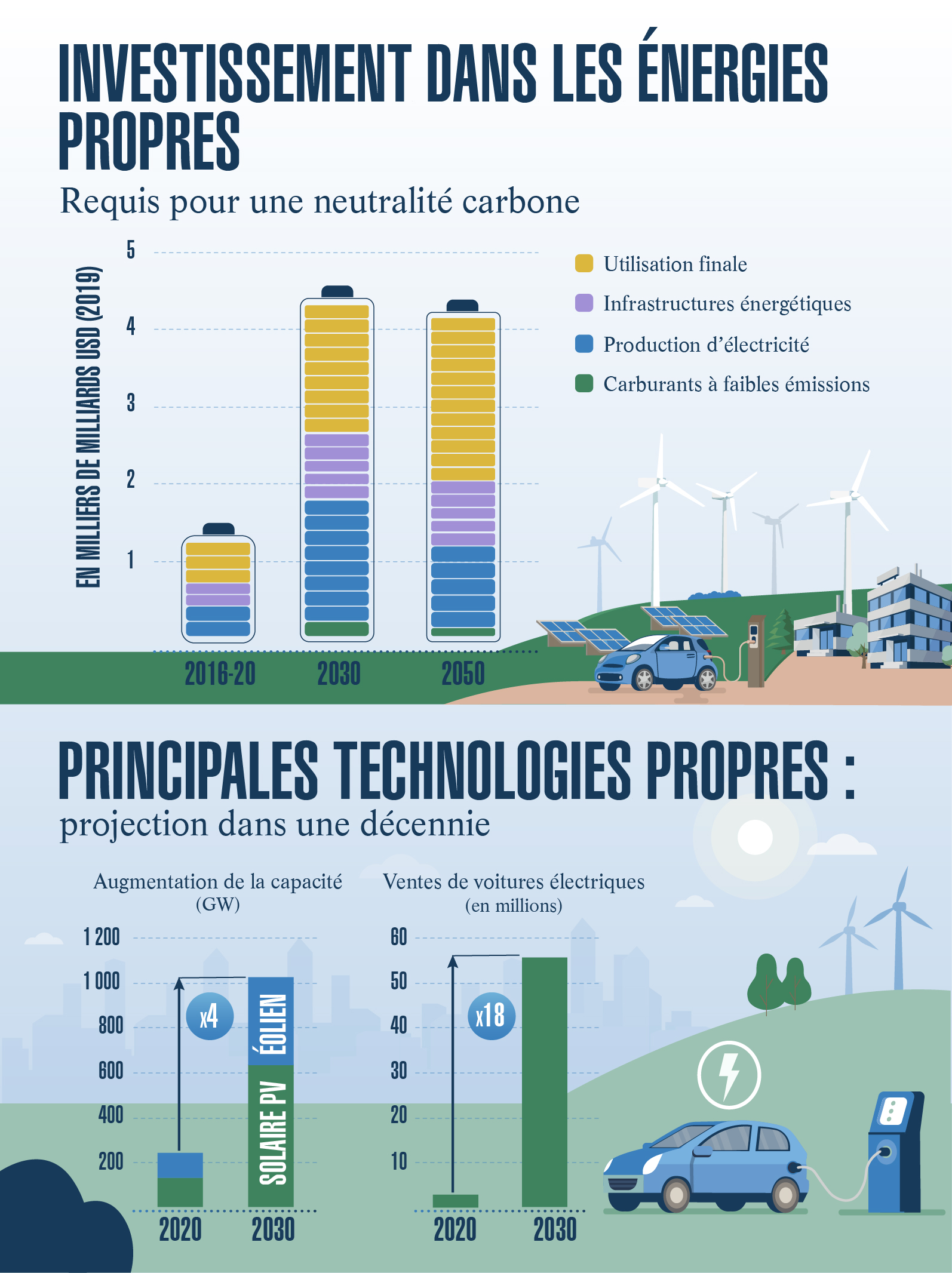

Déjà amorcée avant la crise du Covid-19, la transition vers les énergies renouvelables continue de prendre de l’ampleur et reflète clairement la révolution de la soutenabilité en cours. Chez Lombard Odier, nous pensons que l’économie a déjà amorcé la transition vers un modèle économique qui cherche à tirer parti des excellentes opportunités de création de valeur offertes par la durabilité. La vision vers cet avenir est une économie CLIC™ (Circular, Lean, Inclusive and Clean), c’est à dire circulaire, efficiente, inclusive et propre. Les énergies renouvelables font clairement partie d’une économie circulaire et plus propre.

Les investisseurs institutionnels délaissent de plus en plus les actifs à forte intensité de carbone de leurs portefeuilles au profit de sources d’énergie plus vertes et plus respectueuses du climat. Les énergies renouvelables deviennent désormais plus compétitives par rapport aux hydrocarbures, et un certain nombre d’entreprises de technologie propre en profitent déjà et présentent, selon nous, des perspectives attractives sur le long terme. Mais la transition est loin d’être terminée.

L’Agence internationale de l’énergie (AIE) estime à USD 750 milliards les investissements actuels dans des technologies d’énergie propre. Pour que la planète puisse atteindre la neutralité carbone d’ici 2050, il faudrait tripler ce chiffre au cours des années 2020. Les secteurs que nous considérons exposés à cette tendance à long terme sont les suivants :

- Les services publics ayant de fortes capacités en matière d’énergies renouvelables

- Les fabricants industriels ayant des capacités dans le domaine de l’ingénierie électrique et de la mobilité

- Les entreprises de produits chimiques spécialisés dans les matériaux de construction et les adhésifs de collage et d’étanchéité pour les véhicules électriques.

Le rôle de la politique gouvernementale

Les politiques gouvernementales mondiales en faveur de solutions plus vertes dans l’espace public constituent un moteur en faveur des énergies renouvelables. Aujourd’hui, près de 80% de l’économie mondiale fait l’objet d’un objectif de neutralité carbone. Le pacte vert pour l’Europe vise à transformer l’UE en une économie efficace dans l’utilisation des ressources et garantissant : la fin des émissions nette de gaz à effet de serre d’ici 2050, une croissance économique dissociée de l’utilisation des ressources, et que personne ne soit laissé de côté.

Les initiatives politiques financent également les infrastructures nécessaires à la transition vers les véhicules électriques, comme en témoigne l’engagement récent du Royaume-Uni à hauteur de GBP 300 millions en faveur de projets à faible intensité carbone et de points de recharge. L’an dernier, le gouvernement chinois a prolongé de deux ans les subventions aux véhicules électriques jusqu’en 2022.

Les objectifs réglementaires donnent une plus grande portée sociale à ce thème. Les gouvernements assument toujours plus leurs responsabilités de financement de la transition vers une économie neutre en carbone dans tous les domaines, comme l’électrification des espaces urbains, par exemple. La conversion de l’éclairage public, comme les lampadaires et les feux de circulation, à l’électricité solaire permet à la société de bénéficier davantage des technologies non polluantes. De fait, les villes se dotent de plus en plus de capteurs de température, de lumière, de pression, de bruit et d’humidité pour accroître leur efficacité et devenir plus durables. A l’approche de la conférence sur le climat COP26 qui se tiendra à Glasgow en novembre, il est probable que les gouvernements fassent de nouvelles annonces sur les politiques de décarbonisation actuelles et futures.

Nous pensons que ces développements dans le domaine des énergies renouvelables sont susceptibles de bénéficier aux fabricants de semi-conducteurs, de capteurs et de véhicules électriques.

Demande de matières premières stimulée par les investissements verts

La volonté de mettre en place des technologies et infrastructures durables suscite déjà une forte demande de matières premières, tels que les métaux, et l’on parle d’un nouveau supercycle des matières premières. Les matières premières sont fortement corrélées aux résultats de l’indice mondial des directeurs d’achat (PMI) et à la hausse des rendements obligataires, sans compter les politiques gouvernementales incitatives qui entraînent souvent une augmentation des dépenses d’infrastructures. Nous estimons que les matières premières peuvent également offrir une couverture potentielle contre l’inflation dans un contexte de hausse des prix. Un dollar en berne est généralement favorable aux cours des matières premières, tout comme la demande chinoise, qui représente 50% de la demande mondiale de matières premières.

Les politiques axées sur les besoins sociaux (plutôt que sur la stabilité financière) engendrent également une croissance économique gourmande en matières premières. Les gouvernements aux Etats-Unis, en Europe et en Chine soutiennent les investissements verts et les efforts visant à réduire les inégalités. Nous remarquons que l’aide aux ménages à faible revenu a généralement un effet disproportionné sur les habitudes de consommation, ce qui soutient à son tour les prix des matières premières. Enfin, les investissements verts, comme les stations de recharge électrique ou les parcs éoliens, nécessitent beaucoup de matières premières.

Le cuivre, une manne d’or ?

Le cuivre est l’un des bénéficiaires de cette hausse de la demande. Notre équipe actions prévoit que la consommation mondiale de cuivre, au vu des efforts des législateurs et des entreprises pour lutter contre le changement climatique et pour tendre vers la neutralité carbone, augmentera de 60% pour atteindre 45,3 millions de tonnes d’ici à 2040. Les hydrocarbures vont céder la place aux énergies renouvelables lorsque le solaire et l’éolien s’imposeront au cours des décennies à venir. Le cuivre joue un rôle essentiel pour les machines et les infrastructures nécessaires à ce changement.

Depuis de nombreuses années, certains pans du secteur minier, et en particulier l’exploitation cuprifère, souffrent de sous-investissement. Ce déséquilibre pourrait entraîner un retard de l’offre sur la demande et susciter une hausse des cours pendant quelque temps. Notre équipe Obligations asiatiques estime que la demande structurelle de métaux de base est un facteur de moyen terme favorisant une inflation plus persistante.

Compte tenu de la demande prévue pour assurer la transition climatique et des mesures de relance massives prises par les gouvernements, nous sommes optimistes concernant certains segments du secteur minier. La transition vers une économie neutre en carbone et une économie CLICTM pourrait entraîner des changements importants pour l’industrie minière. L’extraction du charbon en particulier est mal positionnée et nous n’investissons pas dans des sociétés fortement exposées à cette activité.

Plus globalement, la transition vers des modèles d’affaires plus circulaires pourrait faire reculer la demande de certaines matières premières comme le minerai de fer. D’autres matériaux, néanmoins, recèlent des potentiels de hausse liés à ces transitions environnementales. Les investissements nécessaires à l’électrification du transport et aux énergies renouvelables, par exemple, demanderont d’importants volumes de matériaux comme le cuivre, le lithium, le nickel, le cobalt et les terres rares, dont seulement une partie peut venir du recyclage. Il sera nécessaire d’accroître la production de ces matériaux et de certains autres, en portant une attention particulière non seulement aux types de matériaux extraits, mais aussi à la façon dont ils seront extraits.

Façonner l’avenir

L’investissement thématique sur le marché des obligations convertibles permet aux investisseurs d’exploiter le potentiel de croissance à long terme des transformations qui façonnent la société, maintenant et à l’avenir. Avec son profil spécifique de rendement asymétrique, cette classe d’actifs offre une certaine protection à la baisse grâce au plancher obligataire, ainsi qu’un solide potentiel de hausse grâce aux options de conversion en actions. Des diagnostics de santé basés sur la génétique aux énergies renouvelables, notre équipe s’appuie sur son expertise afin d’identifier les entreprises qui nous semblent pouvoir bénéficier le plus de ces opportunités.

informations sur le compartiment.

Sources

1Source : National Cancer Institute

2Source : FactSet, données de sociétés. Se réfère à une sélection de transactions de plus de 35 millions de dollars dans le secteur des diagnostics depuis 2017.

informations importantes.

Document destiné aux investisseurs professionnels uniquement

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et supervisée par l'autorité de surveillance des services financiers (Financial Conduct Authority ou FCA) et enregistrée sous le numéro 515393 dans le registre de la FCA.

Lombard Odier Investment Managers (“LOIM”) est un nom commercial.

Ce document est fourni exclusivement à des fins d’information et ne constitue pas une offre ou une recommandation d’achat ou de vente d’une valeur mobilière ou d’un service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n'est pas destiné à remplacer des conseils professionnels au sujet d’investissements dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en partie ou dans son intégralité), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM à la date de publication.

Ni le présent document, ni une copie de celui-ci ne peuvent être envoyés, amenés ou distribués aux États-Unis d’Amérique, dans l’un de leurs territoires, possessions ou zones soumis à leur juridiction, ou à l’attention ou dans l’intérêt d’un ressortissant américain (US Person). À cet effet, le terme « ressortissant » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, tout partenariat organisé ou existant dans un État, territoire ou possession des États-Unis d’Amérique, toute société de capitaux soumise au droit des États-Unis d’Amérique ou d’un État, territoire ou possession des États-Unis d’Amérique, ou toute propriété ou tout trust soumis à l’impôt fédéral des États-Unis d’Amérique, quelle que soit la source de ses revenus.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations proviennent de sources publiques réputées fiables, en l’absence de vérification indépendante, nous ne pouvons garantir leur exactitude et leur exhaustivité.

Les avis et opinons sont exprimés à titre informatif uniquement et ne constituent pas une recommandation de LOIM pour l'achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont exprimés en date de cette présentation et sont susceptibles de changer. Ils ne doivent pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme que ce soit ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Asset Management (Europe) Limited . Au Royaume-Uni, ce document constitue une promotion financière et a été approuvé par Lombard Odier Asset Management (Europe) Limited , qui est autorisée et supervisée par la FCA. © 2021 Lombard Odier IM. Tous droits réservés