white papers

Investir dans la nature : le véritable moteur de notre économie

La nature est en déclin, ce qui implique la perte de l’une de nos formes de capital les plus productives. En fin de compte, c’est notre société, notre économie, notre santé et notre mode de vie que nous mettons en danger.

En novembre, Son Altesse Royale le Prince de Galles a lancé la Circular Bioeconomy Alliance dans le cadre de la plateforme Sustainable Markets Initiative. Cette initiative reconnaît la nécessité de mobiliser les investissements au service d’une économie qui met la nature à son épicentre. Le Prince a déclaré : « Nous devons accélérer nos efforts et poser les jalons d'un avenir durable ancré dans un nouveau modèle économique - en d'autres termes, une bioéconomie circulaire qui place la nature et la valorisation du capital naturel au centre de tout le processus. La construction d'un avenir durable est l'histoire de la croissance de notre époque. Si nous voulons être le moteur de la croissance économique mondiale, il est impératif que nous valorisions et investissions dans notre capital naturel1. »

Chez Lombard Odier, nous partageons cette vision. Dans notre dernier document de recherche, nous explorons le rôle du capital naturel, sa pertinence pour notre économie et les implications de son déclin pour la société et les investisseurs. Nous analysons les causes des menaces planant sur la nature, enracinées dans notre système économique, et identifions les transformations économiques nécessaires pour passer à une alternative plus durable en harmonie avec la nature et les opportunités d’investissement qu’elle crée.

Nous résumons ici les quatre points clés à retenir du document :

Leçon clé nº 1 : la nature est le pilier de notre économie

Notre économie n’est pas un système exogène à la nature, mais en fait partie intégrante. La nature offre les conditions stables qui ont permis aux civilisations de prospérer, mais elle constitue également un actif hautement productif pour notre économie. Au moins 44 000 milliards de dollars de PIB sont modérément ou fortement dépendants de la nature2. Mais même ces mesures du PIB ne rendent pas compte de manière exhaustive de la contribution de la nature : elles n’appréhendent pas les contributions fournies par la nature sous la forme du maintien de la qualité de notre air, de notre eau et de nos sols, ou de la protection qu’elle assure contre les catastrophes naturelles, ou encore d’autres services écosystémiques tels que la pollinisation.

Bien que ces contributions soient rarement reconnues, leur valeur peut se révéler importante. La pollinisation à elle seule, par exemple, contribue à générer jusqu’à USD 577 milliards de récoltes par an, mais elle est à présent menacée par le déclin des populations d’insectes3. Des contributions comme celles-ci soutiennent nombre de nos industries les plus vitales, notamment l’agriculture, la pêche et la sylviculture, mais aussi notre industrie pharmaceutique (qui exploite la diversité génétique de la nature pour mettre au point de nouveaux médicaments) et même l’immobilier (dont les prix sont souvent directement liés à la proximité de la nature).

Leçon clé nº 2 : notre impact sur la nature nous a fait basculer vers un point de rupture de la stabilité

Au cours des siècles passés, l’impact de notre économie aurait pu être jugé relativement inoffensif. Cependant, la croissance de notre population et de notre économie s’est accompagnée d’une augmentation de notre impact économique4. Aujourd’hui, nous vivons dans une économie reposant sur le modèle « prendre-utiliser-jeter », qui extrait 92 milliards de tonnes de ressources (plus de la moitié du poids du mont Everest) chaque année5 pour produire des biens en grande partie inutilisés et qui, une fois jetés en fin de vie, donnent lieu à un accroissement des volumes de déchets évitables.

L’épuisement, la destruction et la perturbation du capital naturel qui en résultent nous ont amenés à dépasser les limites maîtrisables qui définissent l’espace sûr dans lequel l’humanité peut prospérer, entraînant par là même des risques élevés de perturbation de la nature ou d’effondrement de celle-ci. Sur les neuf frontières planétaires clés qui soutiennent les conditions favorables au développement humain, quatre ont déjà été franchies6. De même, sur les 18 services écosystémiques clés fournis par la nature, 14 sont aujourd’hui en déclin, parmi lesquels un grand nombre des contributions exposées ci-dessus qui soutiennent notre économie7.

Leçon clé nº 3 : pour préserver la croissance, nous devons placer la nature au cœur de notre économie

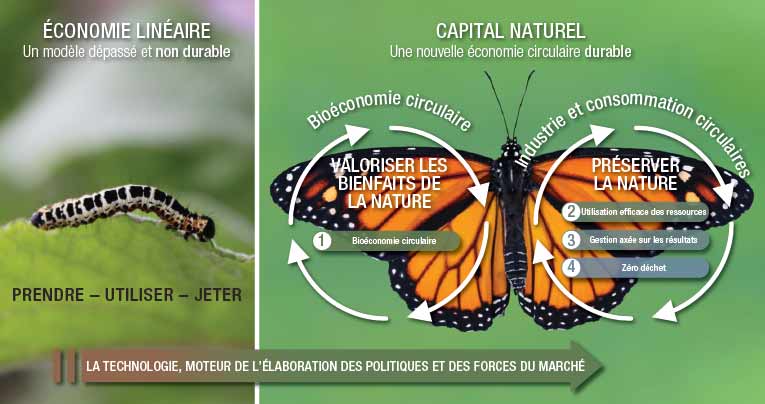

L’impact humain étant de plus en plus destructeur, les modèles économiques du passé ne sont plus adaptés à l’avenir. Mue par les forces réglementaires, des consommateurs et du marché, une transition vers une économie plus favorable à la nature est déjà en cours et marque même une accélération. Cette transition nous conduit vers une économie « papillon », définie par deux ailes circulaires. La première aile valorise les bienfaits de la nature via la bioéconomie circulaire et pourrait fournir 60 % des intrants de notre économie par le biais de processus biologiques8. La deuxième aile comprend une forme d’industrie plus efficiente et plus circulaire, construite autour de l’utilisation efficace des ressources et de modèles d’affaires axés sur les résultats, fermant ainsi la boucle sur notre empreinte écologique en direction d’une société zéro déchet.

En exploitant davantage les ressources que la nature peut elle-même fournir et en extrayant moins de matières non renouvelables auxquelles notre économie est actuellement si habituée, nous maximisons la valeur ajoutée et minimisons notre impact négatif sur les formes mêmes du capital naturel qui soutiennent notre économie.

Schéma 1 – La transition vers l’économie « papillon »

Source: Lombard Odier. À titre indicatif uniquement.

Leçon clé nº 4 : le temps est venu de réallouer les capitaux à la bioéconomie

En 2021, de nouveaux objectifs pour la préservation de la biodiversité devraient être adoptés lors d’une conférence sur la biodiversité devant se tenir à Kunming, en Chine. En attendant, les coûts des biotechnologies sont en baisse. Par exemple, en 2013, le premier hamburger à base de viande de bœuf conçue en laboratoire coûtait plus de USD 300 000, un coût tombé à USD 11 en deux ans, tandis que des alternatives d’origine végétale ont déjà fait leur apparition sur le marché9. Dans le même temps, les consommateurs se sentent davantage concernés par l’environnement10, ce qui stimule l’investissement dans ces nouvelles technologies, favorise les économies d’échelle que ces dernières permettent de réaliser et contribue encore un peu plus à faire baisser les coûts.

Les effets combinés des tendances réglementaires, technologiques et des consommateurs conduiront à une réévaluation des actifs pour tenir compte des risques – et des opportunités – liés à la nature. La commercialisation de centaines de nouvelles applications d’origine biologique représente une opportunité de USD 4 000 milliards11. Nous sommes convaincus que les entreprises qui exploitent le pouvoir régénérateur de la nature connaîtront une croissance solide et seront les fers de lance de l’économie de demain.

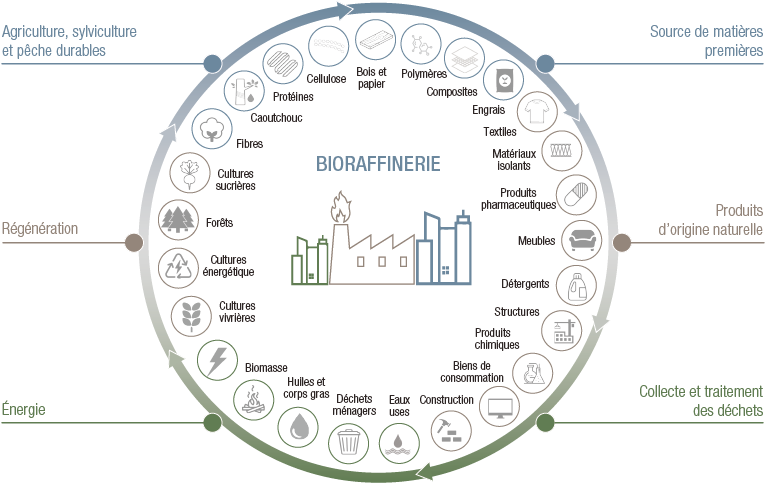

Le capital naturel et l’économie CLIC™

Pour nous, chez Lombard Odier, il est clair que l’avenir sera à la fois vert et biodiversifié. La transition vers une économie CLIC™ plus respectueuse de notre biodiversité est avant tout motivée par la création de valeur et la quête d’une économie plus saine. Cette transition se concrétise actuellement et connaît même une accélération. Le capital naturel sera son fondement le plus essentiel.

Schéma 2 – L’économie biocirculaire

Source: Lombard Odier. À titre indicatif uniquement.

sources.

bibliographie.

Informations importantes.

Le présent document a été publié par Lombard Odier Funds (Europe) S.A., société anonyme (SA) de droit luxembourgeois, ayant son siège social sis 291, route d’Arlon, 1150 Luxembourg, agréée et réglementée par la CSSF en tant que Société de gestion au sens de la directive 2009/65/CE, telle que modifiée, et au sens de la directive 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs (directive AIFMD). La Société de gestion a pour objet la création, la promotion, l’administration, la gestion et la commercialisation d’OPCVM luxembourgeois et étrangers, de fonds d’investissement alternatifs (« FIA ») et d’autres fonds réglementés, d’organismes de placement collectif ou d’autres véhicules d’investissement, ainsi que l’offre de services de gestion de portefeuille et de conseil en investissement.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’acquérir ou de vendre un titre ou un service quelconque. Il n’est pas destiné à être distribué, publié ou utilisé dans une quelconque juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer un quelconque conseil professionnel sur l’investissement dans des produits financiers. Avant de conclure toute transaction, l’investisseur doit examiner attentivement l’adéquation de cette opération avec sa situation propre et, le cas échéant, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, fiscales comptables et en matière de crédit. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en partie ou en totalité), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM, à la date de publication.

Ni ce document ni aucune copie de ce dernier ne peuvent être envoyés, emmenés ou distribués aux États-Unis, dans l’un de leurs territoires, possessions ou zones soumises à leur juridiction, ni à une personne américaine ou dans l’intérêt d’une telle personne. À cet effet, l’expression « Personne américaine » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute association organisée ou existant dans tout État, territoire ou possession des États-Unis d’Amérique, toute société organisée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession des États-Unis, ou toute succession ou trust soumis dont le revenu est imposable aux États-Unis, qu’en soit l’origine.

Source des chiffres : sauf indication contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations aient été obtenues auprès de sources publiques réputées fiables, sans vérification indépendante, nous ne pouvons garantir leur exactitude ni l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les avis et opinions sont exprimés à titre indicatif uniquement et ne constituent pas une recommandation de LOIM pour l’achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont donnés en date de cette présentation et sont susceptibles de changer. Ils ne devraient pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme et par quelque moyen que ce soit, ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Funds (Europe) S.A. © 2021 Lombard Odier IM. Tous droits réservés.