investment viewpoints

L’impact de la pandémie sur le crédit : opportunités sectorielles

Les secteurs de l’économie n’ont pas tous été touchés de la même manière par la pandémie de COVID-19.

En l’espace de quelques semaines, la crise a plongé de nombreuses entreprises dans une dure réalité : celle des revenus proches de zéro pour les temps à venir. Alors que les mesures de confinement sont peu à peu assouplies, la distanciation sociale semble quant à elle rester de mise, prolongeant pour certains la pénurie de revenus.

Pour d’autres secteurs, il semble toutefois que les répercussions soient bien moins désastreuses.

Nous nous attendons à une intervention sans précédent des banques centrales dans le but de réduire les risques systémiques causés par la pandémie. L’orientation particulièrement accommodante de la politique monétaire est déjà très favorable aux spreads de crédit et à la liquidité sur le marché obligataire, et continuera probablement à l’être tant que le choc économique causé par le COVID-19 ne se sera pas atténué. Une fois les risques systémiques sous contrôle, les économies et les marchés feront selon nous, face à une forte dispersion, à commencer par l’impact sur les différents secteurs.

Les risques sectoriels engendrés par la pandémie sont importants car ils auront des répercussions sur l’avenir économique à long-terme des entreprises. Toutefois, il arrive relativement souvent que les valorisations de marché soient déconnectées de cette dispersion sectorielle, ce qui crée des opportunités d’investissement.

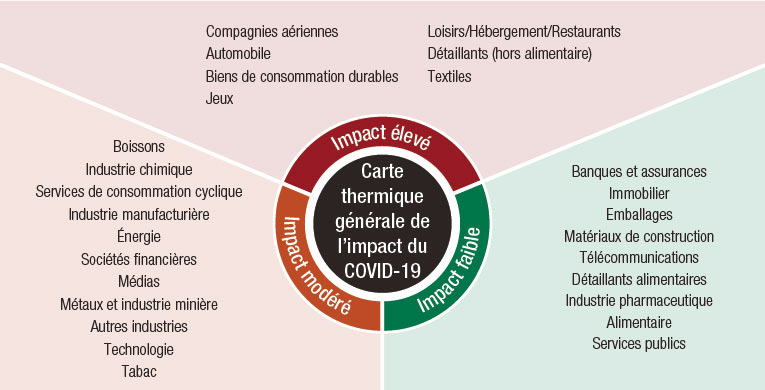

Secteurs fortement impactés versus secteurs faiblement impactés

De manière générale, nous nous attendons à ce que les secteurs très proches du consommateur, qui proposent des biens et services discrétionnaires et non indispensables, soient fortement et négativement impactés. Les secteurs qui fournissent ou soutiennent ceux d’entre eux qui sont fortement impactés seront probablement affectés de façon modérée.

Cette carte thermique résume notre opinion (graphique 1). Les secteurs fortement impactés font référence aux secteurs qui sont le plus durement touchés par la pandémie, alors que les autres secteurs enregistrent un impact modéré ou faible.

Graphique 1. Carte thermique des secteurs affectés par le COVID-19

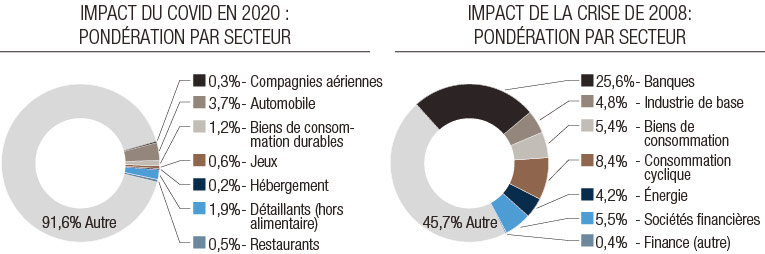

La situation de 2020 est différente de celle de 2008

Les crises ont toutes leur lot de perdants et de gagnants : les caractéristiques de la crise déterminent de quel côté se situe chaque secteur et, par conséquent, quel pourcentage du marché est fortement exposé. La crise financière mondiale de 2008 est de plus en plus souvent utilisée pour évaluer les retombées de la pandémie actuelle. Selon nous, ces deux crises ont des origines très différentes et leur impact sectoriel variera donc également.

Au graphique 2, nous évaluons l’univers des obligations d’entreprise mondiales aux mois de septembre 2008 et mars 2020, comparant les secteurs fortement impactés avec les autres.

Graphique 2. Impact sur le secteur des obligations d’entreprise mondiales : 2020 versus 2008

On constate que la pandémie de 2020 a eu un impact sectoriel plus limité que la crise de 2008 sur l’univers global. En effet, en 2020 les secteurs fortement impactés constituent environ 8 à 9 % de l’univers alors que près de 54 % de l’univers appartenait à des secteurs considérés comme fortement affectés en 2008.

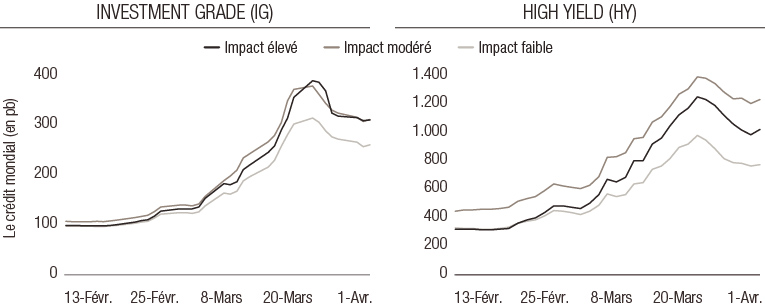

Faible différentiel d'évaluation dans le cadre des ventes massives

Les fondamentaux suggèrent que les ventes massives d’obligations d’entreprise, réalisées au printemps 2020, auraient dû être bien différenciées et évaluées séparément, car la pandémie n’a pas eu le même impact sur tous les secteurs. Il semblerait évident que les évaluations des obligations dont les secteurs ont été fortement impactés subissent le choc le plus important. Cela n’a toutefois pas été le cas et les marchés de crédit ont procédé à des ventes massives systématiques.

Ces ventes massives s’expliquent en partie par la course aux liquidités et ont amplifié la tendance. À notre avis, des ventes massives aussi systématiques créent des opportunités pour les portefeuilles gérés activement et réintroduisent les rendements plus élevés, après une décennie caractérisée par des taux d’intérêt bas.

Sur le graphique 3, nous comparons les spreads de crédit des secteurs impactés de façon élevée, modérée et faible, tels que définis dans notre carte thermique. Le graphique indique une très faible différenciation, de nombreux secteurs à impact faible étant eux aussi touchés par les ventes massives systématiques qui affectent l’ensemble du marché.

Graphique 3. Le crédit mondial (en pb) analysé selon l’impact du COVID-19 sur les activités commerciales

Source: Bloomberg Barclays, calculs LOIM. Les rendements sont susceptibles de varier dans le temps. La performance passée ne constitue pas une indication quant à la performance future.

Les spreads de crédit des différents secteurs ont également montré des incohérences par rapport à leurs moyennes à long terme. En effet, nous constatons que les obligations de nombreux secteurs faiblement impactés se négocient avec des spreads bien au-dessus des moyennes à long terme et, dans certains cas, à des niveaux plus hauts que les secteurs fortement impactés (sur une base normalisée). On ne pensait pas que la crise sanitaire engendrerait de plus larges spreads de crédit pour les obligations émises par des entreprises faiblement impactées.

Nous orientons nos portefeuilles d’obligations d’entreprise de manière à optimiser ces opportunités. Par exemple, dans la phase ascendante du processus de sélection de notre stratégie « crossover », nous cherchons à tirer profit des spreads de crédit supplémentaires dans des secteurs que nous estimons être faiblement impactés. Actuellement, cela inclut les banques, les biens immobiliers résidentiels, le secteur alimentaire et les détaillants en ligne. Toutefois, les marchés sont en constante évolution et nous avons recours à une équipe d’experts qui nous permet de saisir les meilleures opportunités.

Selon nous, cette erreur d’évaluation relative représente une excellente opportunité pour les gérants actifs de générer de l’alpha et de tirer profit des spreads de crédit supplémentaires au sein des secteurs faiblement impactés.

Cliquez ici afin de télécharger l’intégralité du Whitepaper intitulé « Crédit : rendons à César ce qui est à César ».