investment viewpoints

Impôts sur la fortune en Chine : quel impact sur les ventes de produits de luxe ?

De nouvelles politiques de redistribution pourraient être introduites en Chine (par le biais d’une hausse de l’impôt sur les revenus élevés et d’une augmentation des taxes sur les plus-values et l’immobilier), ce qui pourrait nuire aux consommateurs les plus fortunés. Nous estimons toutefois que cela ne freinera pas la demande croissante d’une classe moyenne de plus en plus aisée pour les produits de luxe. Ainsi, les ventes des marques haut de gamme resteront résilientes.

Après la technologie et le soutien scolaire, les produits de luxe sont-ils dans la ligne de mire ?

Lors de la réunion du 17 août du Comité central des finances, le président chinois Xi Jinping a appelé à un « ajustement raisonnable des revenus excessifs » et encouragé les entreprises et les groupes fortunés à contribuer davantage à la société. C’est ce que relate un rapport du Jing Daily.

Cette année, le président chinois a également évoqué l’importance de la « prospérité commune » qui, dans ses grandes lignes, vise à instaurer des conditions plus justes et plus inclusives dans le but d’élargir la classe moyenne et de mettre fin au creusement des inégalités de revenus dans le pays.

Selon The Economist, qui cite les chiffres officiels, le revenu disponible des ménages chinois situés dans le premier quintile est plus de dix fois supérieur à celui des ménages situés dans le dernier quintile.

L’objectif de prospérité commune du Parti communiste chinois s’inscrit dans le cadre des mesures réglementaires prises par les autorités cette année, notamment la hausse des salaires et l’amélioration des conditions pour les travailleurs de l’économie à la tâche1.La réduction de l’écart de revenus entre les régions urbaines et rurales de Chine fait également partie du plan quinquennal du Parti.

Cette concentration sur les ultra-riches fait suite au durcissement de la réglementation visant les secteurs de la technologie et du soutien scolaire, qui a déclenché des ventes massives sur le marché boursier et réitéré la volonté grandissante du gouvernement chinois de repenser la qualité de la croissance économique du pays en fonction de sa propre feuille de route.

Mais, selon nous, pour l’instant, cette volatilité à court terme ne devrait pas affaiblir les forces sous-jacentes de la Chine en matière d’investissement. Cela nous semble d’autant plus vrai que les actions chinoises ont déjà fortement sous-performé par rapport à l’indice mondial depuis leur récent pic (voir la figure 1).

Figure 1 – LA RÉCENTE SOUS-PERFORMANCE DES ACTIONS CHINOISES : UNE OPPORTUNITÉ ?

Source : LOIM, données exactes au 26 août 2021.

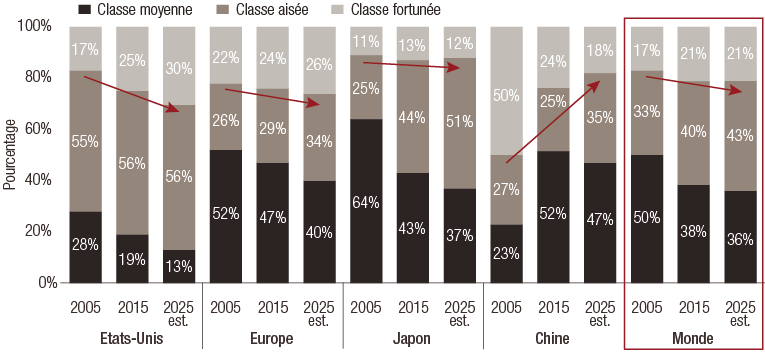

Dans ce contexte, les consommateurs de la classe moyenne représentent la demande la plus importante en produits de luxe en Chine, suivis par ceux de la classe aisée et enfin ceux de la classe fortunée. C’est une tendance qui existe depuis 2015 (voir la figure 2).

Selon un rapport du Jing Daily, 400 millions de consommateurs devraient passer d’un revenu faible à un revenu moyen ou élevé sur les 10 à 15 prochaines années. Le tourisme national, les divertissements et les espaces de vente hors taxes, comme l’île de Hainan, pourraient doper la consommation nationale en produits de luxe une fois que les frontières rouvriront (probablement dans un an).

Cela confirme notre opinion : malgré une éventuelle diminution de la demande de la classe fortunée découlant de nouvelles politiques de redistribution, les principales sources de croissance des marques de luxe en Chine – à savoir la classe moyenne et la classe aisée de toutes les villes du pays – ne se tariront pas.

Appétit des consommateurs chinois pour les produits de luxe

Selon des estimations de Goldman Sachs, le consommateur chinois représente environ 40% de la demande mondiale en produits de luxe2.

Les bénéfices publiés par les marques de consommation haut de gamme pour le deuxième trimestre font également état de la solidité des ventes au détail nationales, sachant que les Chinois n’ont pas pu voyager durant la pandémie.

Toutefois, certains investisseurs réduisent leur exposition, car ils craignent que la potentielle introduction de politiques visant la redistribution des richesses ne nuise à la demande en produits de luxe. Le secteur du luxe, représenté par l’indice S&P Global Luxury, a perdu 6,8% pendant la semaine du 17 août (contre -1,9% pour le MSCI World). Les marques de luxe européennes, fortement exposées à la Chine, ont été particulièrement touchées.

La classe moyenne, fief des marques de luxe

La rhétorique des dirigeants chinois rappelle quelque peu la répression contre les cadeaux et les achats ostentatoires, elle aussi mise en place par Xi Jinping en 2013. Cette campagne avait sévèrement affaibli le secteur du luxe, qui avait mis trois ans à se redresser. Mais nous sommes convaincus que les nouvelles mesures réglementaires auront moins d’impact.

En effet, les marques haut de gamme dépendent moins de la demande de la classe fortunée. Leurs ventes découlent de plus en plus de la classe moyenne et de la classe aisée, ainsi que des Millennials et de la génération Z. Pour élargir leur clientèle, les marques de luxe ont diversifié leurs gammes de produits et leurs structures tarifaires. Elles ont également complété leur présence à Pudong, dans le centre de Pékin et dans d’autres hauts lieux du commerce de détail en se positionnant dans des villes de rang inférieur et sur certains canaux de commerce électronique.

Figure 2 – BOULEVERSEMENT DE LA DEMANDE EN PRODUITS DE LUXE

Source : Goldman Sachs Equity Research. « Luxury outlook and strategy: Evolve or decline – Kering raised to Buy ». Publication 26 septembre 2016.

Exposition de LOIM aux marques de luxe par le biais du portefeuille World Brands

En tant que stratégie Actions axée sur de fortes convictions parmi les marques bien placées pour profiter des tendances de consommation à long terme, notre portefeuille World Brands offre une exposition d’environ 10% aux sociétés actives exclusivement dans le luxe (à l’exception des cosmétiques, des vêtements et des articles de sport).

Par rapport aux pondérations historiques du portefeuille, celle-ci figure parmi les plus faibles au niveau mondial pour ce secteur. Globalement, la stratégie se diversifie parmi les marques qui répondent à la volonté des consommateurs de privilégier la soutenabilité, la numérisation et le bien-être.

sources

Informations sur le compartiment:

informations importantes.

À l’usage des investisseurs professionnels uniquement

Le présent document a été publié par Lombard Odier Funds (Europe) S.A., société anonyme (SA) de droit luxembourgeois, ayant son siège social sis 291, route d’Arlon, 1150 Luxembourg, agréée et réglementée par la CSSF en tant que Société de gestion au sens de la directive 2009/65/CE, telle que modifiée, et au sens de la directive 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs (directive GFIA). La Société de gestion a pour objet la création, la promotion, l’administration, la gestion et la commercialisation d’OPCVM luxembourgeois et étrangers, de fonds d’investissement alternatifs (« FIA ») et d’autres fonds réglementés, d’organismes de placement collectif ou d’autres véhicules d’investissement, ainsi que l’offre de services de gestion de portefeuille et de conseil en investissement.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’acquérir ou de vendre un titre ou un service quelconque. Il n’est pas destiné à être distribué, publié ou utilisé dans une quelconque juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer un quelconque conseil professionnel sur l’investissement dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM, à la date de publication.

Ni ce document ni aucune copie de ce dernier ne peuvent être envoyés, emmenés ou distribués aux États-Unis, dans l’un de leurs territoires, possessions ou zones soumises à leur juridiction, ni à une personne américaine ou dans l’intérêt d’une telle personne. À cet effet, l’expression « Personne américaine » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute association organisée ou existant dans tout État, territoire ou possession des États-Unis d’Amérique, toute société organisée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession des États-Unis, ou toute succession ou trust soumis dont le revenu est imposable aux États-Unis, qu’en soit l’origine.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations aient été obtenues auprès de sources publiques réputées fiables, sans vérification indépendante, nous ne pouvons garantir leur exactitude ni l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les avis et opinions sont exprimés à titre indicatif uniquement et ne constituent pas une recommandation de LOIM pour l’achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont donnés en date de cette présentation et sont susceptibles de changer. Ils ne devraient pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme et par quelque moyen que ce soit, ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Funds (Europe) S.A. Au Luxembourg, ce document est utilisé à des fins marketing et a été approuvé par Lombard Odier Funds (Europe) S.A., qui est autorisée et réglementée par la CSSF.

© 2021 Lombard Odier IM. Tous droits réservés.