investment viewpoints

Répression chinoise : voie sans issue ou opportunité boursière ?

Le renforcement du contrôle de la cybersécurité par la Chine rendra-t-il la croissance du secteur Internet plus soutenable ? Dans cet article, nous analysons la correction actuelle et présentons nos perspectives. Conscients du rôle critique que joue l’innovation technologique dans l’économie du pays, nous pensons que des opportunités d’investissement se présenteront quand les entreprises seront soumises aux mêmes contraintes réglementaires que leurs concurrents occidentaux.

Points clés

- La répression réglementaire perçue dans les secteurs de l’Internet, des livraisons de repas à domicile et du soutien scolaire ont induit une correction des actions chinoises. Selon nous, la Chine se contente d’adapter sa surveillance réglementaire aux normes en vigueur dans les pays occidentaux

- Au cours des derniers mois, nous sommes devenus plus prudents à l’égard de la Chine et avons modifié notre sélection de titres en conséquence. Nous ne sommes pas surpris par le fait que les investisseurs vendent d’abord et posent les questions ensuite

- Quant à nous, nous formulons une perspective à plus long terme. Loin de bouder le marché, nous pensons que des opportunités se présenteront quand les entreprises s’adapteront aux nouvelles exigences en matière de cybersécurité qui répondent aux ambitions numériques de la Chine, ainsi qu’aux nouvelles réglementations favorables à une croissance plus inclusive et harmonieuse

- La récente affaire Tencent montre qu’en Chine, le durcissement réglementaire offre en général des opportunités attractives aux investisseurs qui se concentrent sur les perspectives à long terme de la Chine – notamment celles stipulées dans le 14e plan quinquennal concernant l’économie numérique

Que s’est-il passé ?

Le risque réglementaire du secteur Internet chinois s’est accru début juillet à la suite de l’introduction en Bourse de la société d’autopartage Didi aux Etats-Unis1. La cotation avait apparemment eu lieu malgré des doutes des autorités chinoises quant à la sécurité des données et à la confidentialité des clients de l’entreprise. Deux jours après son introduction sur la Bourse de New York, l’Administration chinoise du cyberespace (Cyberspace Administration of China, CAC) a ouvert une enquête sur le groupe. Deux jours plus tard, Didi ne pouvait plus être téléchargé en Chine par de nouveaux utilisateurs, ce qui a suscité une crainte de risque réglementaire accru contre les titres Internet chinois.

D’autres réglementations ont accentué cette correction : les prestataires de soutien scolaire dans les matières principales doivent être des entités à but non lucratif dans lesquelles il est impossible d’investir ; les plateformes de livraisons de plats à domicile doivent offrir à leurs livreurs une rémunération supérieure au minimum légal et leur fournir une assurance ; les entreprises technologiques visant une introduction en Bourse à l’étranger doivent être soumises à un examen de cybersécurité. Les indices de Chine et de Hong Kong ont chuté à leur plus bas niveau de l’année, et les entreprises chinoises cotées aux Etats-Unis ont souffert. Dans l’ensemble, les investisseurs s’efforcent de réduire le niveau de risque de leurs expositions à la Chine.

Quel est le positionnement de LOIM ?

Nous avons tenté d’atténuer ce risque dans nos stratégies en actions à forte conviction de Chine, d’Asie et des marchés émergents. Premièrement, nous n’avons pas participé à l’introduction en Bourse de Didi, pourtant très attendue et fortement sursouscrite. Depuis l’incident, nous sous-pondérons le secteur Internet chinois après avoir réduit notre exposition pour en limiter les répercussions. Deuxièmement, nos fonds n’avaient que de modestes positions dans le soutien scolaire, qui ont depuis été clôturées.

A notre avis, une plus grande clarté sera nécessaire avant que les investisseurs reprennent confiance dans le secteur Internet chinois. Nous restons investis dans des titres qui jouissent de tendances structurelles à long terme, étant axés sur les consommateurs, l’équipement technologique ou l’énergie propre. Notre exposition privilégie les entreprises cotées en Chine, selon nous moins exposées au risque réglementaire, car le renforcement de la cybersécurité contre les actions cotées aux Etats-Unis est principalement de fait de la réglementation américaine plus stricte sur la protection des droits des consommateurs. Nous surveillerons cette situation de près.

Notre stratégie World Brands a réduit son allocation à la Chine à 5,8% à la fin du mois de juillet, contre 20% à fin 2020. Elle privilégie principalement les articles de sports et les véhicules électriques, et seul 1% du portefeuille est exposé à des marques de jeux vidéo2.

Assisterons-nous à l’émergence d’un secteur Internet plus robuste ?

En tant qu’investisseurs chevronnés en Chine, nous avons déjà été témoins de l’impact de l’interventionnisme de l’Etat sur le marché. Les conséquences de telles mesures sont souvent atténuées par les décisions politiques ultérieures plus modérées. En revanche, c’est la première fois que les autorités obligent les entreprises à changer de modèle d’affaires, comme dans le soutien scolaire. Nous ne sommes donc pas surpris par le fait que les investisseurs vendent d’abord et posent les questions ensuite. Néanmoins, il ne s’agit que d’une réaction à court terme.

Un nouveau secteur Internet chinois finira par émerger à mesure que les entreprises s’adaptent au renforcement de la surveillance étatique. Les entreprises gagnantes disposeront d’infrastructures robustes en termes de cybersécurité et de protection des données, tout en offrant un contenu attrayant à leurs publics cibles. Le durcissement de la Chine, très astreignant à court terme, pourrait lancer un cycle d’innovation qui stimulera la croissance à long terme. Comme les valorisations seront révisées après la correction, il est important que les investisseurs aient une analyse prospective du secteur.

Cibles d’interventions passées : Tencent et Alibaba

Grâce à sa plateforme de messagerie QQ et à son application mobile polyvalente WeChat, Tencent est devenu le chef de file du secteur Internet chinois. Nous y détenons une position dans nos portefeuilles.3 Lancé en 1999, cinq ans avant Facebook, QQ compte environ 600 millions d’utilisateurs ; WeChat en compte 1,2 milliard. Forte de ce vaste réseau connecté, Tencent s’est aussi lancée dans les jeux en ligne. Elle détient Riot Games, éditeur de League of Legends, et contrôle la société finlandaise Supercell, créateur de Clash of Clans. Tencent est le leader incontesté du marché chinois des jeux en ligne avec une part d’environ 45%.

En 2018, le secteur chinois des jeux en ligne a fait l’objet d’une surveillance accrue sous prétexte que les jeux vidéo de plus en plus prisés avaient un impact négatif sur les enfants : abandon du travail scolaire, source de dépendance et contenus violents. Les autorités de réglementation ont arrêté d’approuver de nouveaux jeux et, en août 2018, le ministère de l’Education a dévoilé un programme de lutte contre les problèmes de vue des jeunes très exposés aux appareils électroniques et peu enclins à avoir des activités physiques à l’extérieur. Il en a résulté une classification par âge des jeux en ligne, des restrictions du temps passé avec de tels jeux et une limite du nombre de nouveaux jeux approuvés.

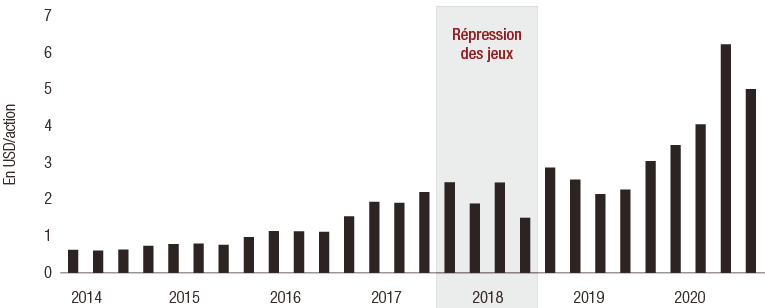

En l’absence de nouvelles approbations jusqu’en décembre 2018, les recettes et les marges des entreprises chinoises de jeux en ligne ont beaucoup souffert cette année-là. En 2018, Tencent a enregistré sa plus faible croissance du bénéfice par action à ce jour (voir graphique 1). Tout au long de l’année, le cours de l’action s’est effondré de 50% pendant presque neuf mois consécutifs, atteignant un plancher en octobre 2018 après la chute de 30% du marché chinois. Cette correction a toutefois offert à un point d’entrée attrayant : en juin 2020, le cours boursier de Tencent a doublé et la société a complètement effacé ses pertes.

Graphique 1 Impact de la répression chinoise de 2018 contre les jeux en ligne sur le bénéfice par action de Tencent

Source : Bloomberg, juillet 2021. La performance passée ne saurait garantir les résultats futurs.

La domination de Tencent et d’autres grandes entreprises technologiques chinoises a incité les autorités de réglementation à contrôler l’impact des monopoles, ainsi qu’à garantir la concurrence et la qualité de service aux utilisateurs. Nous pensons que les autorités de réglementation d’autres pays en auraient fait de même. Par exemple, la fusion entre Huya et Douyu, deux entités de services de jeux en ligne en direct détenues en partie par Tencent, a été interdite de peur qu’elle renforce encore la domination de Tencent dans les jeux en ligne. Une telle intervention accroît la volatilité et peut offrir des points d’entrée intéressants dans une société affichant un solide cash flow disponible et de belles perspectives de croissance.

Début 2021, Alibaba a été accusée d’avoir abusé de sa position dominante et s’est vu infliger une amende de USD 2,8 milliards, soit 4% de ses ventes chinoises en 2019. L’autorité de réglementation a surtout reproché à Alibaba d’avoir interdit aux vendeurs sur sa plateforme d’avoir recours à d’autres plateformes ou d’y lancer des promotions. L’amende a été imposée par l’Administration centrale de régulation du marché chinois (State Administration for Market Regulation, SAMR), une agence créée en 2018. A titre de comparaison, aux Etats-Unis, la Commission fédérale du commerce (Federal Trade Commission, FTC) avait été créée en 1914 pour lutter contre les « actes et pratiques malhonnêtes et mensongers », avant que le Congrès étende ses compétences en 1938. En quelque sorte, la Chine ne fait qu’adopter des pratiques jugées normales sur les marchés développés.

Renforcement de la cybersécurité : une condition sine qua non à la croissance future ?

Outre les aspects de concurrence, la cybersécurité est un vecteur de volatilité du marché chinois qui est également induit par la réglementation. Du 10 au 25 juillet, l’Administration du cyberespace de Chine a entrepris une consultation afin de publier de nouvelles mesures qui entreraient en vigueur le 1er septembre. Il en ressort que les entreprises détenant des données sur plus d’un million d’utilisateurs seront soumises à un contrôle de cybersécurité avant de pouvoir être cotées à l’étranger. L’autorité de réglementation tient ainsi à s’assurer que la gestion est suffisamment robuste pour éviter des fuites de données nationales clés ou d’informations privées. Didi a lancé son introduction en Bourse pendant cette consultation, c’est-à-dire juste avant l’annonce de la nouvelle mesure, ce qui a suscité la colère des autorités de réglementation chinoises. Ces dernières ont pris Didi comme cible, lui interdisant d’acquérir de nouveaux utilisateurs avant qu’elle respecte les nouvelles règles. Cette nouvelle tendance dans le secteur technologique chinois pourrait offrir de nombreuses opportunités.

Loin d’être intimidés par l’affaire Didi, nous estimons que le renforcement de la cybersécurité rehausse le potentiel d’investissement. Dans son Rapport sur l’économie numérique 2019, la Conférence des Nations unies sur le commerce et le développement (CNUCED) précise que l’économie numérique, au sens large, représente 30% du PIB en Chine, contre seulement 21,6% aux Etats-Unis et 15,5% dans le reste du monde. Le 14e plan quinquennal de la Chine place l’innovation technologique au cœur des priorités du pays : les dépenses de R&D de l’économie numérique progresseront de plus de 7% par an, la couverture 5G atteindra 56% d’ici 2025 et la productivité augmentera plus vite que le PIB. Les responsables encouragent également les nouvelles technologies : 6G, villes intelligentes, création d’un système national de centres de données et industrialisation haute technologie grâce à la robotisation, à l’automation et à la numérisation. Nous estimons qu’un renforcement de la cybersécurité est indispensable à de telles ambitions. La volatilité à court terme provoquée par les réglementations nécessaires et les problèmes de contrôle des données ne sauraient éclipser les opportunités à long terme qu’offre la croissance de l’économie numérique chinoise.

Certains estiment qu’avec ses nouvelles priorités, le gouvernement chinois ne fait que riposter aux critiques du gouvernement américain à l’égard de sociétés étrangères cotées aux Etats-Unis. En effet, la Holding Foreign Companies Accountable Act, adoptée aux Etats-Unis en décembre 2020, soumet les entreprises chinoises à des exigences d’audit plus strictes. Il nous semble toutefois que la cybersécurité représente une priorité croissante à l’échelle mondiale. Dans l’Union européenne, le Règlement relatif à la protection des personnes physiques à l’égard du traitement des données à caractère personnel et à la libre circulation de ces données (RGPD), en vigueur depuis 2018, vise assurer à la protection efficace des données à caractère personnel à l’ère numérique en Europe. Aux Etats-Unis, cette réglementation varie d’un Etat à l’autre. En 2019, l’Etat de New York a modifié sa législation pour renforcer les exigences en matière de sécurité, de confidentialité et d’intégrité des informations privées relatives à ses résidents. La Californie a adopté la California Consumer Privacy Act (CPRA), entrée en vigueur le 1er janvier 2020.

D’autres réformes : livraisons de repas à domicile et soutien scolaire

D’autres activités font également l’objet d’un durcissement réglementaire. Depuis le 26-27 juillet, le cours de l’action Meituan, principale société chinoise de livraisons de plats à domicile que nous détenons en portefeuille4, a chuté de 30% quand le gouvernement a annoncé que les livreurs devaient bénéficier d’une rémunération supérieure au minimum légal, d’une assurance et d’autres mesures de protection des employés. Dans les pays occidentaux, des problèmes similaires ont affecté Uber et Deliveroo. En ce qui nous concerne, nous considérons que ces entreprises doivent s’ajuster pour offrir une croissance soutenable à toutes les parties prenantes.

Les réformes du soutien scolaire visent à améliorer la santé des écoliers. Les autorités ont suivi le calendrier de réforme suivant :

- Mars : gel du soutien scolaire hors ligne jusqu’à ce que les prestataires passent les contrôles réglementaires de leurs licences, structure du capital, certification des enseignants et contenu

- Mai : adoption par la Commission centrale d’approfondissement global des réformes (National Development and Reform Commission, NDRC) de mesures visant à « réduire la charge de devoirs des élèves et l’ampleur du soutien scolaire »

- Juin : création par le ministère de l’Education d’un service chargé de surveiller le secteur du soutien scolaire

- Juillet : adoption de la politique de « double réduction », en vertu de laquelle les entreprises de soutien scolaire au segment K12 (primaire et secondaire) doivent être des organisations à but non lucratif, sont soumises à des limites relatives aux capitaux étrangers et à la publicité et ne sont pas autorisées à offrir du soutien scolaire aux élèves de l’école primaire jusqu’au lycée pendant les vacances et les week-ends.

Cette réglementation précise la mise en œuvre de la loi sur la protection des mineurs qui entre en vigueur le 1er septembre et vise à réduire la charge de travail des écoliers et à protéger leur santé. Certains estiment que cette réglementation rendra également le système éducatif plus inclusif. De plus, cette mesure permettrait de rendre l’éducation des enfants plus abordable dans un pays qui s’efforce d’augmenter son taux de natalité.

sources

- « Data standards for main fields coming », par Ouyang Shijia. Publié par le gouvernement chinois le 17 juillet 2021

- « Regulations on the protection of schools for minors », publié par le ministère chinois de l’Education le 1er juin 2021.

- « Rapport sur l’économie numérique 2019 », publié par la CNUCED en septembre 2019

- « Progress of Research & Development of E-CNY in China », publié par la Banque populaire de Chine en juillet 2021

- « Spurring ahead with 6G places China in driver’s seat », par Tom Pauken. Publié dans China Today le 25 juin 2021.

1. Toute référence à une société ou à un titre spécifique ne constitue en aucun cas une recommandation d’achat, de vente, de participation ou d’investissement direct dans l’entreprise ou les titres concernés. Rien ne garantit que les recommandations faites à l’avenir donneront des résultats positifs ou qu’elles permettront d’égaler la performance des titres cités dans le présent document.

2. Aucune stratégie en actions de LOIM n’a participé à l’introduction en Bourse de Didi.

3. Les positions et/ou les allocations sont susceptibles de varier

4. Les positions et/ou les allocations sont susceptibles de varier

informations importantes.

DOCUMENT DESTINE AUX INVESTISSEURS PROFESSIONNELS UNIQUEMENT

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et supervisée par l'autorité de surveillance des services financiers (Financial Conduct Authority ou FCA) et enregistrée sous le numéro 515393 dans le registre de la FCA.

Lombard Odier Investment Managers (“LOIM”) est un nom commercial.

Ce document est fourni exclusivement à des fins d’information et ne constitue pas une offre ou une recommandation d’achat ou de vente d’une valeur mobilière ou d’un service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n'est pas destiné à remplacer des conseils professionnels au sujet d’investissements dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en partie ou dans son intégralité), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM à la date de publication.

Ni le présent document, ni une copie de celui-ci ne peuvent être envoyés, amenés ou distribués aux États-Unis d’Amérique, dans l’un de leurs territoires, possessions ou zones soumis à leur juridiction, ou à l’attention ou dans l’intérêt d’un ressortissant américain (US Person). À cet effet, le terme « ressortissant » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, tout partenariat organisé ou existant dans un État, territoire ou possession des États-Unis d’Amérique, toute société de capitaux soumise au droit des États-Unis d’Amérique ou d’un État, territoire ou possession des États-Unis d’Amérique, ou toute propriété ou tout trust soumis à l’impôt fédéral des États-Unis d’Amérique, quelle que soit la source de ses revenus.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations proviennent de sources publiques réputées fiables, en l’absence de vérification indépendante, nous ne pouvons garantir leur exactitude et leur exhaustivité.

Les avis et opinons sont exprimés à titre informatif uniquement et ne constituent pas une recommandation de LOIM pour l'achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont exprimés en date de cette présentation et sont susceptibles de changer. Ils ne doivent pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme que ce soit ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Asset Management (Europe) Limited . Au Royaume-Uni, ce document constitue une promotion financière et a été approuvé par Lombard Odier Asset Management (Europe) Limited , qui est autorisée et supervisée par la FCA. © 2021 Lombard Odier IM. Tous droits réservés