investment viewpoints

Obligations convertibles : les accélérateurs liés à la pandémie

Ce texte fait partie d’une série s’intéressant aux changements thématiques liés aux obligations convertibles induits par la pandémie ainsi qu’à la reprise économique et aux tendances structurelles à plus long terme.

La pandémie a été un catalyseur de changement dans le monde entier. Après une expansion rapide, l’univers des obligations convertibles offre désormais aux investisseurs la possibilité de tirer parti des tendances qui se sont accélérées à la suite de la pandémie. De nombreux secteurs ont connu une véritable transformation suite aux restrictions qui ont entraîné une augmentation du télétravail et de la consommation à domicile, la technologie facilitant la communication à distance et les services en ligne. Nous appelons ces tendances les « accélérateurs liés à la pandémie » et nous leur accordons une place prioritaire dans notre approche d’investissement.

Les domaines que nous considérons comme des accélérateurs liés à la pandémie ouvrant des perspectives prometteuses inclus notamment la télémédecine, la livraison de nourriture à domicile, l’apprentissage en ligne et les semi-conducteurs. Même lorsque les restrictions liées à la pandémie seront levées, nous prévoyons des changements durables dans ces domaines, car les habitudes sont à présent ancrées dans le mode de vie des consommateurs, qui préfèrent la facilité et la commodité des nouvelles solutions.

Tendances et obligations convertibles

Les tendances des émissions du marché primaire favorisent, selon nous, l’investissement dans les obligations convertibles. Les entreprises à forte croissance sont bien représentées dans l’univers des titres de créance convertibles, car elles utilisent le marché des convertibles comme un moyen efficace de lever des capitaux, et ce à un moment où la croissance est particulièrement impressionnante en conséquence de la pandémie. Par exemple, les entreprises technologiques représentent près d’un quart du marché des titres convertibles, suivies par les secteurs de la communication, de la consommation discrétionnaire et de l’industrie.

Les entreprises qui bouleversent leur secteur préfèrent souvent recourir à l’émission d’obligations convertibles pour se financer. Tirer parti de cette classe d’actifs est une façon pour les entreprises de plus petite envergure ou plus jeunes d’accéder à un financement à faible coût et de diversifier leurs sources de financement. En tant que telles, les convertibles offrent souvent aux investisseurs un accès régulier aux entreprises initiatrices de changement et au potentiel de croissance de celles-ci.

Les obligations convertibles peuvent également présenter des avantages par rapport à un investissement direct dans des actions conventionnelles. Les entreprises à forte croissance ont tendance à améliorer la qualité de leur crédit, ce qui, selon nous, ne fait qu’accroître la protection contre les baisses qu’offre le plancher obligataire des convertibles. En cas de correction, les investisseurs en profiteraient.

En effet, selon notre analyse, de nombreuses sociétés de croissance de l’univers des convertibles améliorent rapidement leurs métriques de crédit1. Par exemple, elles ont généralement tendance à afficher un faible levier financier et à améliorer les flux de trésorerie disponibles. Enfin, leurs bilans évoluent souvent très rapidement : au moment de refinancer leurs emprunts convertibles, il se peut que bon nombre d’entre elles affichent des métriques financières plus solides, selon nous.

Bien sûr, les investisseurs qui font le choix d’un placement dans des convertibles bénéficient toujours, grâce au caractère optionnel de l’obligation, d’une participation à l’augmentation du capital. La réaffectation récente des titres de croissance vers les titres de type « Value » ainsi que la dépréciation simultanée de cette classe d’actifs sont, à notre avis, particulièrement marquées pour les obligations convertibles émises par des sociétés à forte croissance. Par conséquent, nous pensons que c’est le moment idéal pour que les investisseurs tirent parti du plein potentiel de cette classe d’actifs, et nous souhaitons souligner le fort potentiel que nous voyons dans les tendances liées à la pandémie.

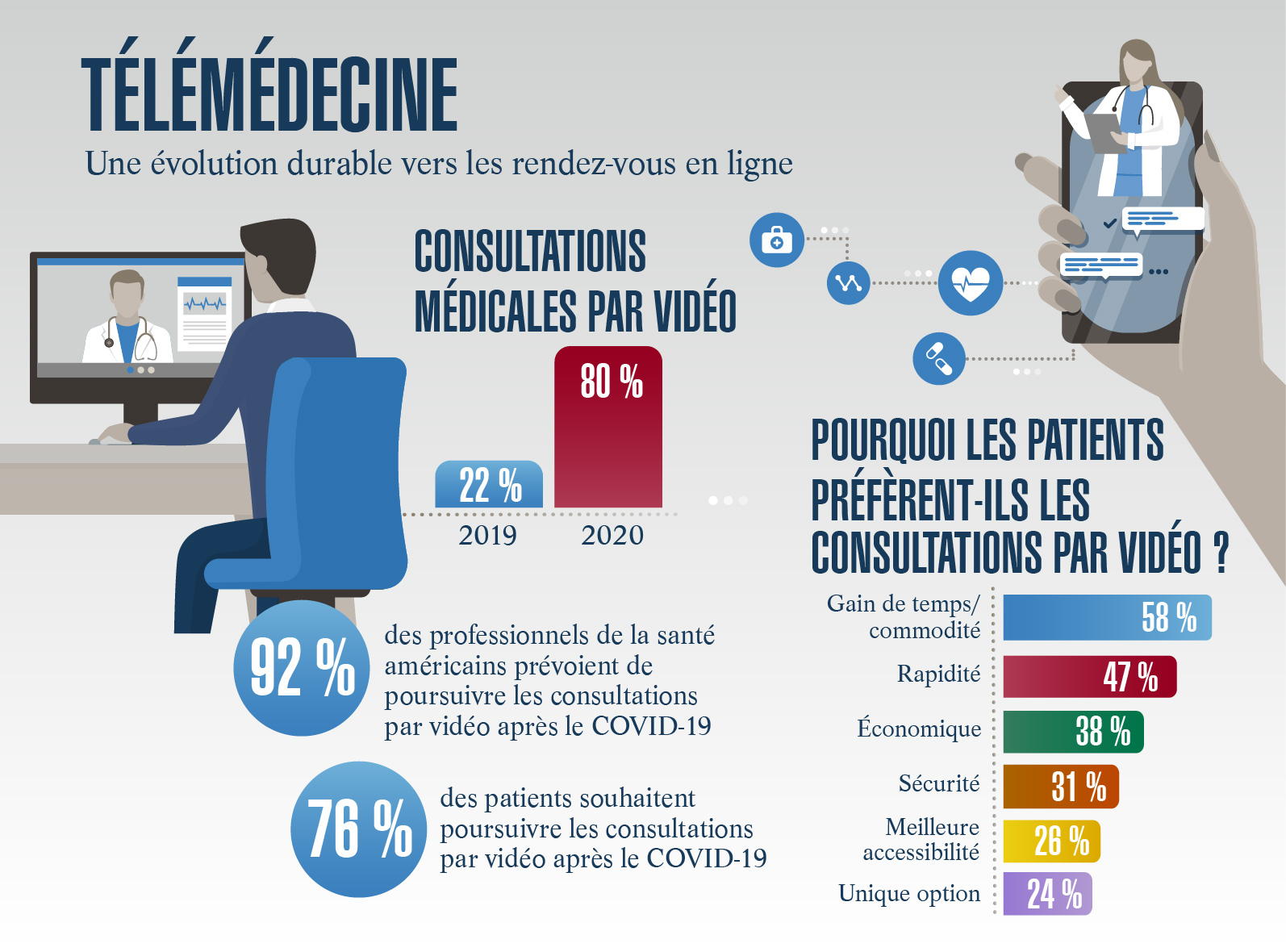

La santé et le bien-être passent en ligne

La pandémie a bouleversé la prestation des services de santé et de bien-être, et les consultations de santé en ligne, les applications de méditation et les cours de fitness sur Internet sont devenus monnaie courante. Avec les restrictions imposées, il n’était plus possible de se rendre en personne chez le médecin ou dans une salle de sport, ce qui a poussé les utilisateurs à se tourner vers l’accès à distance.

Nous pensons qu’une part importante des services de santé continuera à être assurée en ligne, même lorsque la pandémie aura pris fin. De nombreux patients apprécient tout particulièrement la commodité et la confidentialité des consultations en ligne, ainsi que le fait qu’elles ne nécessitent aucun contact physique.

Source. LOIM et enquête menée auprès des médecins et des consommateurs, Amwell, 2020. À des fins purement illustratives.

Pour nous, la télémédecine représente également un thème plus vaste qui englobe les entreprises liées à la livraison en ligne de produits pharmaceutiques ainsi qu’aux examens (ou diagnostics) à distance. Les pharmacies en ligne donnent aux clients la possibilité d’acheter des médicaments en vente libre sur Internet et proposent également de plus en plus souvent la commande en ligne et la livraison de médicaments sur ordonnance.

Dans le domaine du fitness, nous pensons que certains consommateurs continueront à privilégier les cours et les forfaits en ligne, même après la réouverture des salles de sport. Les marques qui proposent des services d’abonnement pour fournir des services de bien-être à distance sont, selon nous, celles qui ont le plus à gagner et qui ont le potentiel de bouleverser le secteur traditionnel du fitness.

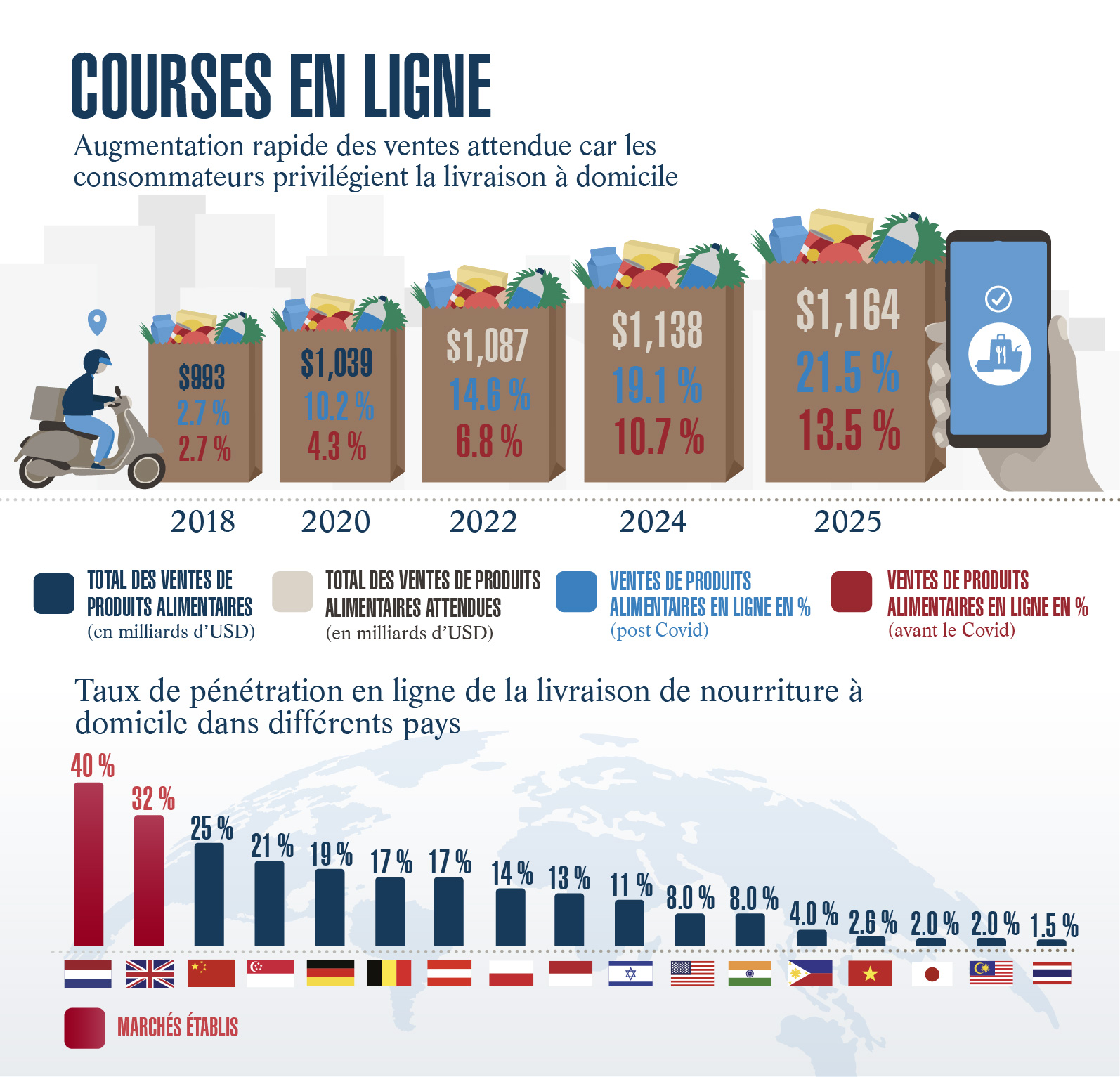

Livraison de nourriture à domicile : on y prend goût

Au fur et à mesure que la pandémie s’installait, le commerce électronique a pris de plus en plus d’ampleur, et nous pensons que ce changement de comportement persistera. Dans le domaine du commerce électronique, les ventes de produits d’épicerie en ligne ont explosé au courant des derniers mois, les consommateurs préférant se faire livrer leurs courses à domicile plutôt que de se rendre en magasin. Nous avons également remarqué une hausse dans la livraison de plats à emporter ou de plats cuisinés. Indépendamment de la pandémie, cette tendance devrait perdurer, car les consommateurs ont pris goût à la facilité et au gain de temps. Selon Prosus, le marché adressable total (TAM) des services de restauration en ligne devrait atteindre USD 10 800 milliards d’ici 2022. En 2018, la taille du marché était d’à peine USD 9 100 milliards.

Aux États-Unis, nous nous attendons à ce que les courses en ligne représentent plus de 20 % de l’ensemble du marché de l’alimentation. À l’échelle mondiale, ce marché reste sous-exploité et seuls les marchés britannique et néerlandais sont considérés comme établis, selon nous. Dans les pays où le taux de pénétration de la vente en ligne est encore faible, nous nous attendons à ce que cette habitude soit adoptée rapidement, particulièrement dans les marchés émergents.

Synergies en matière de livraison

La livraison de courses à domicile tire désormais parti de la logistique déployée dans le cadre de la livraison de plats à emporter, et nous nous attendons à d’autres synergies : par exemple, on peut imaginer que les plats à emporter et les courses hebdomadaires soient livrés simultanément par un seul et même chauffeur. Cette fusion du point de vue logistique favorise également les entreprises de mobilité qui fournissent à la fois des services de taxi et de livraison de repas à domicile.

À l’avenir, nous pensons que l’utilisation des services de livraison contribuera à améliorer la rentabilité des entreprises grâce à des gains d’efficience. Actuellement, le marché est en passe de consolidation et certaines des entreprises liées à cette tendance recourent au financement par voie de titres convertibles pour se développer, soit en élargissant leur clientèle, soit en faisant l’acquisition d’autres entreprises.

La logistique sous-jacente aux opérations de livraison comporte une autre dimension, à savoir les entreprises technologiques qui gèrent les centres de distribution des grands magasins d’alimentation et développent la robotique pour optimiser le processus de livraison des aliments. Cette technique de robotique est créée précisément pour sélectionner les fruits frais, qui peuvent être délicats et doivent être manipulés de manière spécifique pour éviter de les abîmer. Elle est développée aussi bien en interne qu’en externe et les contrats d’exploitation des centres de distribution sont mondiaux, ce qui offre un solide potentiel de croissance, selon nous.

Enfin, nous constatons le développement en Asie du phénomène des achats groupés d’une même communauté, c’est-à-dire plusieurs consommateurs issus de différents ménages qui s’associent pour acheter des articles en gros afin de bénéficier de remises et d’offres. En Chine, les achats groupés réalisés par une communauté de consommateurs gagnent en popularité et nous pensons que le pays soutiendra les entreprises qui ont recours à ce concept.

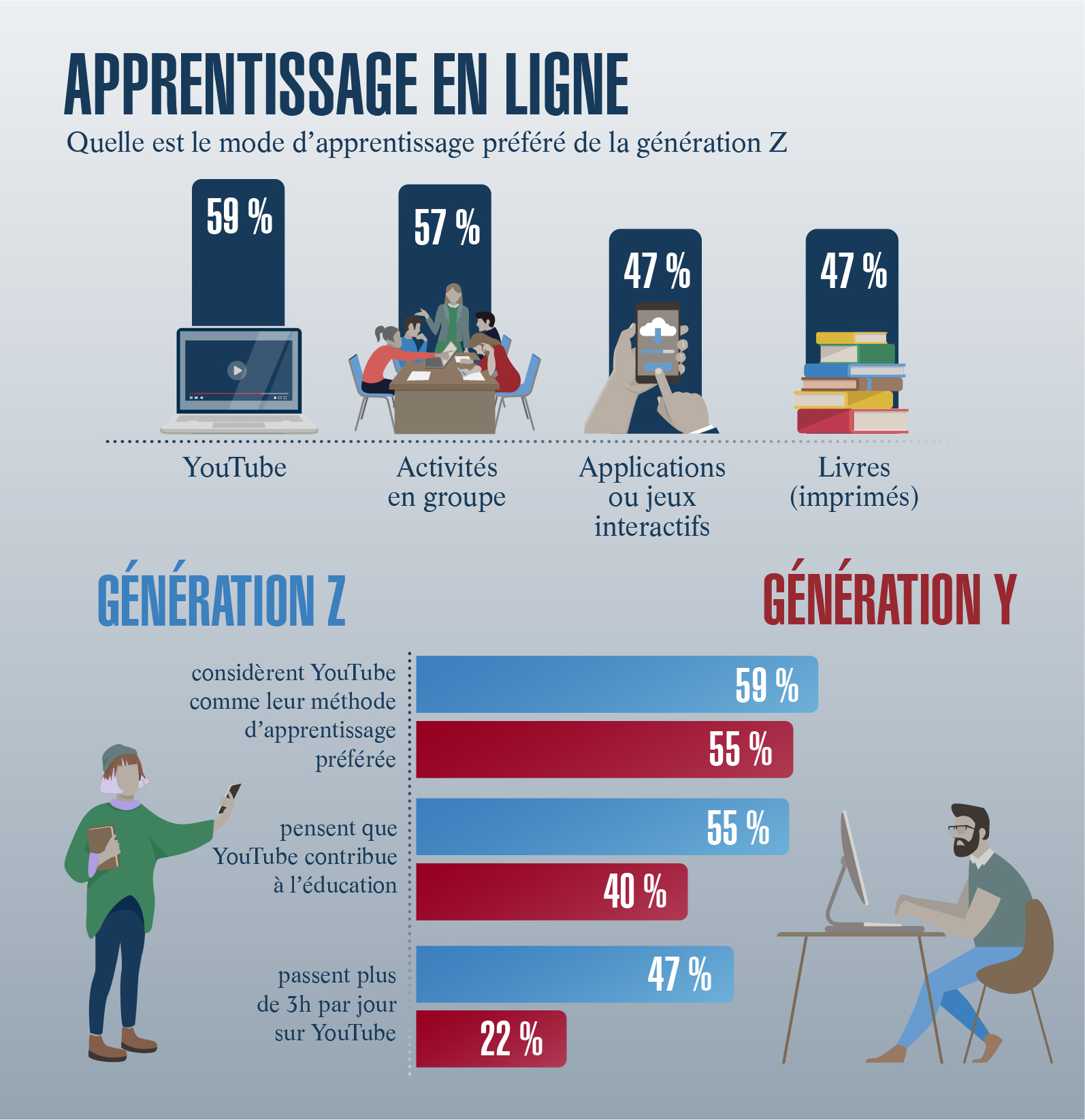

Une préférence pour l’apprentissage en ligne

Selon le Bureau de recensement américain, 93 % des ménages ayant des enfants en âge scolaire ont suivi une forme d’enseignement à distance pendant la pandémie. Nous pensons que ce type d’apprentissage à distance continuera à exister, car tout porte à croire que les étudiants préfèrent l’apprentissage en ligne. Cette tendance était déjà perceptible avant la pandémie en raison des changements générationnels : la génération Z préfère apprendre en ayant des vidéos comme supports.

Source : LOIM, The Harris Poll (2018) et Pearson À des fins purement illustratives.

L’apprentissage en ligne s’étend déjà à tous les segments de l’éducation, tels que la formation des adultes ou la formation continue, les cours éducatifs, les séminaires de formation et l’apprentissage en entreprise. Cette croissance est également susceptible de soutenir les entreprises technologiques qui créent les outils permettant de dispenser l’apprentissage en ligne, selon nous. Research and Markets prévoit que le marché mondial de l’apprentissage en ligne atteindra USD 325 milliards en 2025, contre USD 107 milliards en 2015.

Selon nous, le passage à l’enseignement en ligne pourrait bouleverser le fonctionnement des universités. Aux États-Unis, il est possible d’obtenir un diplôme en suivant des tutoriels en ligne, ce qui permet aux étudiants de suivre les cours à leur propre rythme et, souvent, d’avoir un emploi en parallèle. Alors que l’enseignement en présentiel entraîne souvent des frais de logement et de déplacement, l’enseignement à distance est plus économique. Par conséquent, cette tendance permet à tous les adultes d’accéder à des études universitaires à un coût très nettement inférieur. À notre avis, l’apprentissage en ligne ouvre le champ des possibles du secteur de la formation et donne à cette tendance une facette égalitaire.

La demande en semi-conducteurs augmente fortement

Nous nous attendons à ce que la pandémie continue d’ouvrir des perspectives prometteuses pour les entreprises qui travaillent dans le secteur du matériel technologique et des semi-conducteurs. Toutefois, à court terme, des contraintes de capacité pèsent sur l’industrie.

La pandémie a accéléré le rythme de la digitalisation, obligeant les entreprises à adopter plus rapidement les services basés dans le cloud et, par conséquent, à accroître les besoins en semi-conducteurs. Les personnes travaillant à domicile et le passage à des activités récréatives digitales ont stimulé la demande en appareils électroniques tels qu’ordinateurs portables, écrans d’ordinateur, consoles, téléviseurs, etc. Les fabricants de semi-conducteurs font état d’une demande exacerbée de puces, mettant ce faisant en évidence les goulots d’étranglement dans la chaîne d’approvisionnement, ainsi que les possibilités de développement extensif.

À mesure que l’économie rouvre, nous pensons que la demande en semi-conducteurs augmentera encore davantage en raison d’un recours accru aux véhicules électriques, de l’expansion de la 5G (connectivité sans fil de cinquième génération) et des smartphones ainsi que du développement de l’Internet des objets2.

De la télémédecine aux semi-conducteurs et de la livraison de nourriture à domicile à l’apprentissage en ligne, nous pensons que certaines tendances accélérées par la pandémie vont perdurer. Comme c’est le cas lors de tout changement disruptif, les entreprises concernées par les futurs modes de consommation doivent faire face à une certaine volatilité. Nous pensons que le marché des obligations convertibles pourrait offrir une exposition ajustée du risque attractive à ces agents disruptifs.

sources.

informations importantes.

Le présent document a été élaboré par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (ci-après la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’acquérir ou de vendre un titre ou un service quelconque. Il n’est pas destiné à être distribué, publié ou utilisé dans une quelconque juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer un quelconque conseil professionnel sur l’investissement dans des produits financiers. Avant de conclure toute transaction, l’investisseur doit examiner attentivement l’adéquation de cette opération avec sa situation propre et, le cas échéant, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, fiscales comptables et en matière de crédit. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM, à la date de publication.

Ni ce document ni aucune copie de ce dernier ne peuvent être envoyés, emmenés ou distribués aux États-Unis, dans l’un de leurs territoires, possessions ou zones soumises à leur juridiction, ni à une personne américaine ou dans l’intérêt d’une telle personne. À cet effet, l’expression « Personne américaine » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes de type partnership organisée ou existant dans tout État, territoire ou possession des États-Unis d’Amérique, toute société de capitaux de type corporation organisée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession des États-Unis, ou toute succession de type estate ou fiducie de type trust assujetti à l’impôt sur le revenu aux États-Unis, quelle qu’en soit l’origine.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations aient été obtenues auprès de sources publiques réputées fiables, sans vérification indépendante, nous ne pouvons garantir leur exactitude ni l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les avis et opinons sont exprimés à titre informatif uniquement et ne constituent pas une recommandation de LOIM pour l’achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont exprimés en date de cette présentation et sont susceptibles de changer. Ils ne doivent pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme et par quelque moyen que ce soit, ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Funds (Europe) S.A. Au Luxembourg, ce document est utilisé à des fins marketing et a été approuvé par Lombard Odier Funds (Europe) S.A., qui est autorisée et réglementée par la CSSF.

©2021 Lombard Odier IM. Tous droits réservés.