global perspectives

Recovery disrupted: as inventories stabilise, wages surge

Welcome to Simply put, where we make macro calls with a multi-asset perspective. This week, we focus on two disruptive forces in the pandemic recovery – inventory shortfalls and rising wages.

Need to know

|

|---|

Disruption: all the rage

‘Disruption’ has been appeared frequently in news reports recently, often accompanied by references to a ‘paradigm shift’. Together, they reflect the pandemic’s deleterious impact on the global production system. The rate of productive capacity utilisation has declined for several months, eroding the productive capacity of the world's major economies. For example, the capacity utilisation rate in the US dropped from 76% to 64% in 2020, but has recently returned to around 75%. Europe experienced a similar decline and rebound, running at 65% capacity at the bottom of the downturn only to return to its pre-crisis level of 80% in the second quarter of 2020. In a world of low inventories, this rapid and prolonged decline in production, followed by a rapid restart, was bound to generate tremors: the so-called ‘disruptions’ we have read about.

In order to avoid the worst enemy of economic analysis – the anecdote – it is essential to classify and then measure such disruptions The press is reporting on surging wages amid severe labour shortages, a lack of raw materials affecting the production of durable goods, and the consequent effects on consumer prices. These disruptions are mainly a reflection of two phenomena: low stock and full order books.

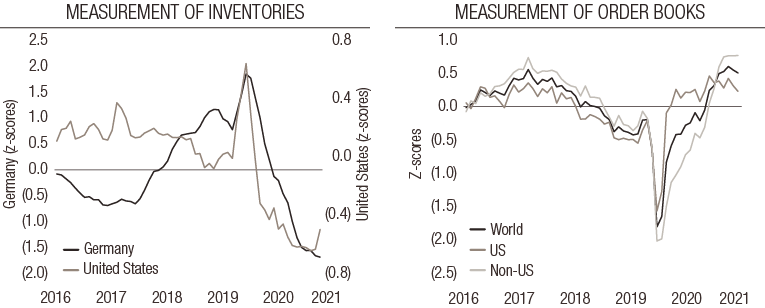

Many business surveys contain questions that accurately measure the state of these two elements around the world. Figure 1 aggregates this data in the form of z-scores: these series are centred and divided by their standard deviation in order to make them comparable and to allow their aggregation. Z-scores mostly oscillate between -2 and +2, with any outliers indicating a score well above/below the long-term average. We use them to provide evidence of ‘disruption’: inventory surveys are abnormally low, while order books are unusually full. This is not isolated to any one country: both the US and Germany exhibit the same trend.

FIG. 1. Measurements of inventories (left) and order books (right) (adjusted to z-scores) for the period 2016-2021

Source: Bloomberg, LOIM as at November 2021.

If we are going to use this scenario to explain how the underlying components of both the consumer and producer price indices are rising, it is essential to look ahead rather than backwards. Both inventories and orders are losing momentum, bringing welcome stabilisation. Of the 36 inventory indicators, 45% are now increasing compared to just 21% in May. Of the 36 order book indicators, only 39% were up in September, compared to 63% in March. If this normalisation continues, prices should gradually adjust.

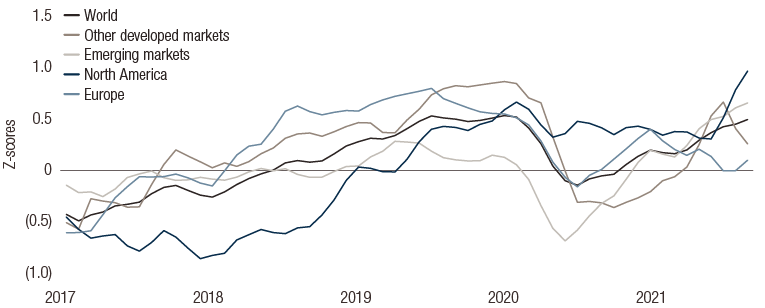

However, another pandemic-related ‘disruption’ does not appear to be weakening: rising labour costs. Figure 2 shows the result of z-score calculations across a wide range of wage-growth measurements1. In 2018-2019, wages generally showed signs of strong growth, but the pandemic brought this to a halt. This year’s recovery drove demand for labour to grow faster than supply. While wages are gradually adjusting, the inertia of wage growth suggests this could be a key feature of the current business cycle. This does not necessarily mean out-of-control wage inflation, but, as central banks have been cautioning for several quarters, inflation could rise above their targets for some time. From a debt perspective, it is essential to keep the spectre of deflation at bay during this stage of the cycle.

FIG. 2. Wage-growth rates (adjusted to z-scores) across the world, 2016-2021

Source : Bloomberg, LOIM as at November 2021.

|

Simply put, the greatest impacts of the pandemic-driven disruptions should now be over and we expect company results to gradually reflect this. However, global wage growth should not be underestimated. Economic theory holds that workers’ pay drives inflation over time, and therefore influences long rates. Investors should closely watch central banks’ reactions to increases in both wages and the cost of capital. |

Informazioni importanti.

RISERVATO AGLI INVESTITORI PROFESSIONISTI

Il presente documento è stato pubblicato da Lombard Odier Funds (Europe) S.A., una società per azioni di diritto lussemburghese avente sede legale a 291, route d’Arlon, 1150 Lussemburgo, autorizzata e regolamentata dalla CSSF quale Società di gestione ai sensi della direttiva europea 2009/65/CE e successive modifiche e della direttiva europea 2011/61/UE sui gestori di fondi di investimento alternativi (direttiva AIFM). Scopo della Società di gestione è la creazione, promozione, amministrazione, gestione e il marketing di OICVM lussemburghesi ed esteri, fondi d’investimento alternativi ("AIF") e altri fondi regolamentati, strumenti di investimento collettivo e altri strumenti di investimento, nonché l’offerta di servizi di gestione di portafoglio e consulenza per gli investimenti.

Lombard Odier Investment Managers (“LOIM”) è un marchio commerciale.

Questo documento è fornito esclusivamente a scopo informativo e non costituisce un’offerta o una raccomandazione di acquisto o vendita di titoli o servizi. Il presente documento non è destinato a essere distribuito, pubblicato o utilizzato in qualunque giurisdizione in cui tale distribuzione, pubblicazione o utilizzo fossero illeciti. Il presente documento non contiene raccomandazioni o consigli personalizzati e non intende sostituire un'assistenza professionale in materia di investimenti in prodotti finanziari. Prima di effettuare una transazione qualsiasi, l’investitore dovrebbe valutare attentamente se l’operazione è idonea alla propria situazione personale e, ove necessario, richiedere una consulenza professionale indipendente riguardo ai rischi e a eventuali conseguenze legali, normative, creditizie, fiscali e contabili. Il presente documento è proprietà di LOIM ed è rivolto al destinatario esclusivamente per uso personale. Il presente documento non può essere riprodotto (in tutto o in parte), trasmesso, modificato o utilizzato per altri fini senza la previa autorizzazione scritta di LOIM. Questo documento riporta le opinioni di LOIM alla data di pubblicazione.

Né il presente documento né copie di esso possono essere inviati, portati o distribuiti negli Stati Uniti d’America, nei loro territori e domini o in aree soggette alla loro giurisdizione, oppure a o a favore di US Person. A tale proposito, con l’espressione “US Person” s’intende un soggetto avente cittadinanza, nazionalità o residenza negli Stati Uniti d’America, una società di persone costituita o esistente in uno qualsiasi degli stati, dei territori, o dei domini degli Stati Uniti d’America, o una società di capitali disciplinata dalle leggi degli Stati Uniti o di un qualsiasi loro stato, territorio o dominio, o ogni patrimonio o trust il cui reddito sia soggetto alle imposte federali statunitensi, indipendentemente dal luogo di provenienza.

Fonte dei dati: se non indicato diversamente, i dati sono elaborati da LOIM.

Alcune informazioni sono state ottenute da fonti pubbliche ritenute attendibili, ma in assenza di una verifica indipendente non possiamo garantire la loro correttezza e completezza.

I giudizi e le opinioni qui espresse hanno esclusivamente scopo informativo e non costituiscono una raccomandazione di LOIM a comprare, vendere o conservare un titolo. I giudizi e le opinioni sono validi alla data della presentazione, possono essere soggetti a modifiche e non devono essere intesi come una consulenza di investimento. Non dovrebbero essere intesi come una consulenza di investimento.

Il presente documento non può essere (i) riprodotto, fotocopiato o duplicato, in alcuna forma o maniera, né (ii) distribuito a persone che non siano dipendenti, funzionari, amministratori o agenti autorizzati del destinatario, senza il previo consenso di Lombard Odier Funds (Europe) S.A. ©2021 Lombard Odier IM. Tutti i diritti riservati.