investment viewpoints

Offensives à Pékin : l’angle obligataire

Selon nous, la vaste répression réglementaire au sein de plusieurs secteurs chinois confirme que les autorités et le Parti communiste chinois (PCC) donnent la priorité à deux objectifs sociaux et démographiques à long terme:

- La réduction des inégalités sociales et des importantes disparités dans la répartition de la richesse observées au cours des deux dernières décennies de croissance ;

- Le renforcement de la structure démographique de la main-d’œuvre au cours des prochaines décennies.

Nous plaçons ces objectifs dans un contexte de population chinoise vieillissante et examinons comment ils pourraient affecter les investissements obligataires dans l’enseignement, l’immobilier et la technologie. Loin d’être une série de mesures répressives non coordonnées, les récentes réglementations semblent selon nous s’inscrire dans le cadre du 14e plan quinquennal chinois. Au-delà des perturbations qu’elles engendreront à court terme, ces mesures pourraient renforcer la stabilité sociale à long terme et créer une société plus équitable, du point de vue du PCC, et plus soutenable. A notre avis, il est important de prendre acte du fait que le capitalisme et l’ouverture des marchés des capitaux, version chinoise, seront très différents de leurs équivalents occidentaux.

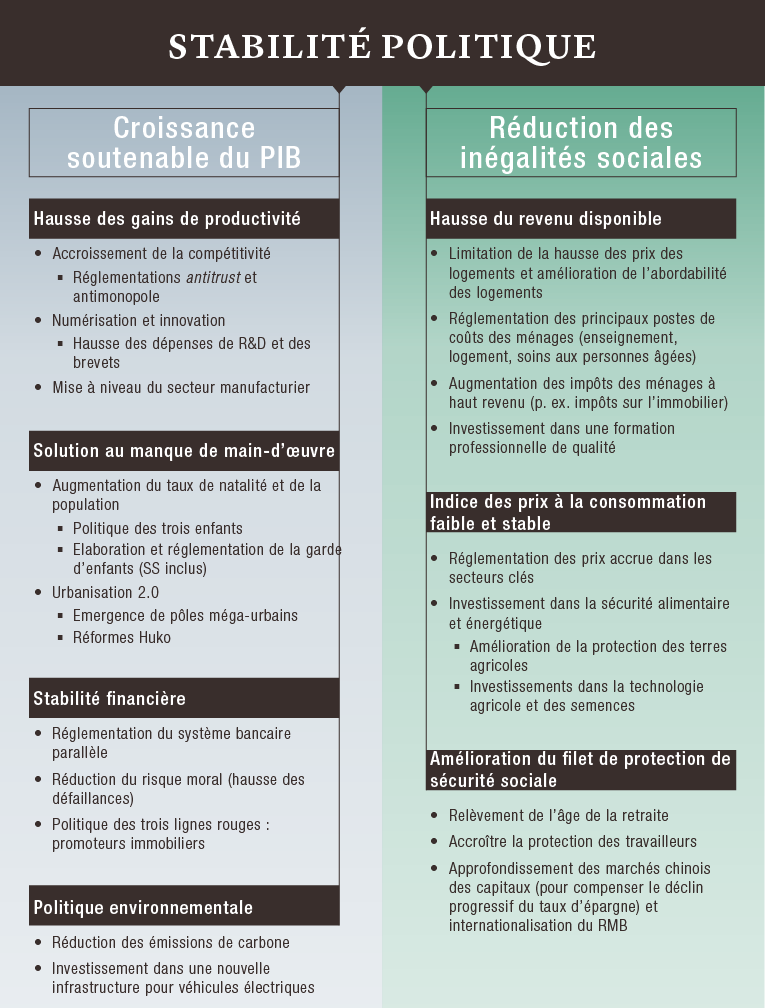

Quelles sont les priorités des autorités ?

Les nouvelles réglementations ont surpris par leur portée et leur ampleur. Quelles sont les priorités des autorités chinoises et comment affecteront-elles le paysage réglementaire cette année ? Notre analyse est résumée dans le graphique 1.

Graphique 1 : analyse des priorités des autorités chinoises par LOIM

Source : LOIM. SS : soutien scolaire. Hukou : système chinois d’enregistrement des ménages

Ces priorités, au cœur des dernières réglementations, touchent les secteurs de l’enseignement, de la technologie et de l’immobilier. Nous évaluons leur impact sur les investisseurs obligataires.

Enseignement : le faible niveau d’endettement empêche une déstabilisation du marché obligataire

Dans le secteur de l’enseignement, le Conseil d’Etat chinois a pris une série de mesures : entre autres, les prestataires de soutien scolaire doivent être des institutions à but non lucratif, et les entreprises étrangères ne peuvent pas acquérir ou détenir des parts par l’intermédiaire d’entités à détenteurs de droits variables (EDDV), de fusions-acquisitions, de franchises ou de dépositaires. A notre avis, les principaux acteurs seront fortement pénalisés et subiront un net déclin de leur chiffre d’affaires, malgré d’éventuels efforts de diversification.

Les principales victimes seront les actionnaires. Etant donné que le secteur n’est pas très endetté, nous ne pensons pas que ces mesures déstabiliseront les marchés obligataires asiatiques.

Technologie : les grandes capitalisations pourraient tirer leur épingle du jeu

Dans le secteur de la technologie, le durcissement des exigences réglementaires concerne surtout le respect de la loi antimonopole, la protection des utilisateurs et des données, ainsi que la réglementation des FinTechs. Nous estimons que la Chine entend réglementer les activités de la « nouvelle économie » de manière plus appropriée sans provoquer la défaillance ou la faillite d’entreprises. Ces mesures remettront en cause les valorisations excessives de certaines actions sur la base de perspectives plus ternes, voire d’une stabilisation des résultats. Cela étant, les grandes sociétés technologiques continueront probablement à jouir d’une croissance à long terme du marché et de leur chiffre d’affaires.

Du point de vue du crédit, ces changements pourraient même s’avérer positifs : en réduisant leur trajectoire de croissance, les leaders de la technologie pourront générer des cash flows plus élevés tout en abaissant leurs dépenses d’investissement. Mais cet impact variera selon les cas.

A notre avis, les grandes capitalisations bien établies sortiront gagnantes de cette phase de consolidation sans que leur qualité de crédit n’en souffre. Nous recommandons une approche plus différenciée pour ce secteur. Par exemple, les producteurs d’équipement seront peu affectés et moins exposés aux risques réglementaires que les entreprises qui dépendent surtout de logiciels et de biens ou services destinés aux consommateurs.

En général, les sociétés technologiques phares ayant émis un grand volume d’obligations libellées en USD affichent un faible levier financier, voire un excédent net de trésoreries. Nous pensons qu’elles conserveront des fondamentaux robustes au cours des prochaines années malgré la répression réglementaire, notamment en matière de monopoles. En effet, elles ont démontré leur capacité à générer de solides cash flows positifs pour la plupart des crédits de référence.

Immobilier : transition vers une croissance soutenable

Le marché immobilier chinois a traversé des phases de croissance rapide au cours des cinq à huit dernières années, et les autorités ont tenté de freiner la demande.

2021 sera une année charnière pour le secteur qui négociera un passage à la croissance soutenable après deux décennies d’expansion rapide. La hausse des nouvelles ventes devrait donc ralentir à l’échelle nationale, même si les données relatives aux cinq premiers mois font toujours état d’une forte croissance. Cela étant, ces derniers chiffres sont liés à l’effet de base par rapport à 2020 et à l’accélération de transactions par les promoteurs immobiliers qui redoutaient un ralentissement du marché au second semestre.

Face au resserrement des conditions de crédit, les promoteurs immobiliers chinois s’efforceront probablement de renforcer leurs bilans. Nous tablons donc sur une amélioration des bilans grâce au désendettement, alors même que les marges d’exploitation diminueront progressivement.

Dans l’ensemble, la plupart des promoteurs immobiliers que nous suivons de près prendront probablement les mesures suivantes :

- ralentissement des acquisitions foncières (notamment par l’intermédiaire de ventes aux enchères publiques) ;

- accélération des encaissements grâce à une rotation rapide (éventuelles remises d’incitation aux ventes rapides) ;

- gestion active de leurs besoins de liquidité et réduction de la dette (ou stabilisation aux niveaux actuels).

Cela étant, les marges devraient décliner au cours des 12-18 prochains mois en raison de la hausse des coûts des terrains, des matières premières et de la main-d’œuvre, entre autres.

Dans ce contexte, un certain risque de dérapage du secteur immobilier persiste, expliquant la volatilité du marché. Après tout, le secteur immobilier chinois joue un rôle clé : à lui seul, il représentait 8%-10% du PIB ces dernières années. Au sens large, en incluant les secteurs d’amont, de l’acier et du ciment par exemple, et les activités d’aval, comme les meubles, les rénovations et l’entretien des bâtiments, sa part du PIB passe à quelque 30%. Selon nous, il est peu probable que le secteur soit déstabilisé par ces nouvelles mesures, car l’immobilier est crucial pour la stabilité sociale et économique de la Chine1.

sources

informations importantes.

Document destiné aux investisseurs professionnels uniquement

Ce document est publié par Lombard Odier Funds (Europe) S.A., une société anonyme (SA) de droit luxembourgeois, ayant son siège social au 291, route d’Arlon, L-1150 Luxembourg, autorisée et supervisée par la CSSF en qualité, d’une part, de Société de gestion au sens du chapitre 15 de la Loi du 17 décembre 2010 concernant les organismes de placement collectif et de la Directive européenne 2009/65/EC (UCITS), telle que modifiée et, d’autre part, en qualité de gestionnaire de fonds d’investissements alternatifs au sens de la Loi du 12 Juillet 2013 comme modifiée de temps en temps et de la Directive européenne 2011/61/EU (AIFMD). L’objectif de la Société de gestion est la création, la promotion, l’administration, la gestion et la commercialisation d’OPCVM luxembourgeois et étrangers, de fonds d’investissement alternatifs ("FIA") et d’autres fonds réglementés, véhicules de placement collectif ou autres véhicules d’investissement.

Lombard Odier Investment Managers (“LOIM”) est un nom commercial.

Ce document est fourni exclusivement à des fins d’information et ne constitue pas une offre ou une recommandation d’achat ou de vente d’une valeur mobilière ou d’un service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n'est pas destiné à remplacer des conseils professionnels au sujet d’investissements dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en partie ou dans son intégralité), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM à la date de publication.

Ni le présent document, ni une copie de celui-ci ne peuvent être envoyés, amenés ou distribués aux États-Unis d’Amérique, dans l’un de leurs territoires, possessions ou zones soumis à leur juridiction, ou à l’attention ou dans l’intérêt d’un ressortissant américain (US Person). À cet effet, le terme « ressortissant » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, tout partenariat organisé ou existant dans un État, territoire ou possession des États-Unis d’Amérique, toute société de capitaux soumise au droit des États-Unis d’Amérique ou d’un État, territoire ou possession des États-Unis d’Amérique, ou toute propriété ou tout trust soumis à l’impôt fédéral des États-Unis d’Amérique, quelle que soit la source de ses revenus.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations proviennent de sources publiques réputées fiables, en l’absence de vérification indépendante, nous ne pouvons garantir leur exactitude et leur exhaustivité.

Les avis et opinons sont exprimés à titre informatif uniquement et ne constituent pas une recommandation de LOIM pour l'achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont exprimés en date de cette présentation et sont susceptibles de changer. Ils ne doivent pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme que ce soit ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Asset Management (Europe) Limited. Au Luxembourg, ce document constitue une promotion financière et a été approuvé par Lombard Odier Funds (Europe) S.A., qui est autorisée et supervisée par la CSSF.

© 2021 Lombard Odier IM. Tous droits réservés.