investment viewpoints

Obligations convertibles : le meilleur des deux mondes

Les obligations convertibles sont une classe d’actifs distinctive, capable de capter le meilleur des « deux mondes » : les actions et les obligations. D’un côté, les convertibles offrent aux investisseurs la possibilité de participer à la hausse des actions, mais avec une volatilité moindre. De l’autre, elles offrent un degré de protection1 en cas de chûte des actions, du fait de leur composante obligataire. Ainsi, les convertibles participent à la hausse des marchés actions mais sont protégées lors des baisses. De telles caractéristiques sont à même de fournir une meilleure performance ajustée du risque.

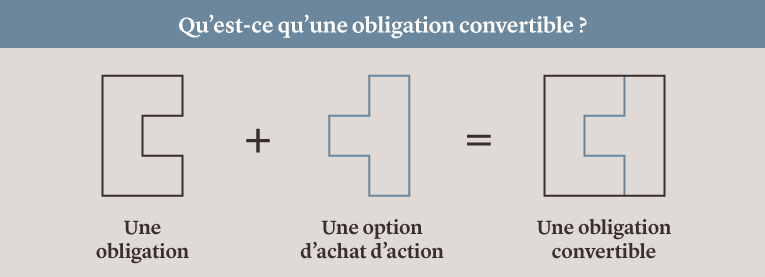

Une obligation convertible se compose d’une obligation d’entreprise avec un coupon fixe et dotée d’une date de maturité, et se comporte donc comme une obligation classique. Mais une obligation convertible comprend aussi une option d’achat d’actions qui permet au porteur de convertir l’obligation en actions de la société émettrice à une date future prédéterminée, si certaines conditions sont remplies. Les détails de l’option - à savoir le nombre d’actions auxquelles la conversion d’une obligation donnera droit, ainsi que le prix de conversion - sont fixés au moment de l’émission.

Du fait de cette structure particulière, une obligation convertible offre à la fois des caractéristiques la rapprochant d’une action et des caractéristiques la rapprochant d’une obligation, c’est pourquoi on les qualifie aussi « d’hybrides ». En fonction de la valorisation et des conditions de marché à un moment donné, une obligation convertible réagira plutôt comme une action ou plutôt comme une obligation.

Les obligations convertibles sont dites « mixtes » lorsqu’elles combinent une composante obligataire (ou « plancher » obligataire) assez solide et une sensibilité action (ou « delta ») significative. Les obligations convertibles mixtes sont particulièrement attrayantes pour les investisseurs car elles permettent d’optimiser un facteur clé : le profil dit « asymétrique » de risque/rendement propre aux convertibles.

Cette asymétrie de performance est aussi désignée par le terme de « convexité ». Cela décrit la résistance d’un instrument à des scénarios différents. Comme une obligation convertible est corrélée aux mouvements de l’action sous-jacente au travers de l’option intégrée, elle offre à l’investisseur le potentiel de participer progressivement à la hausse de cette action. Ce potentiel de hausse n’est pas limité - le porteur de la convertible disposera même de la possibilité de convertir son titre en actions lorsque le prix d’exercice sera atteint. La baisse, en revanche, sous réserve que la qualité de crédit de l’émetteur reste solide, restera limitée à la valeur de l’option intégrée.

Les détenteurs d’obligations convertibles sont donc beaucoup moins exposés à la baisse des marchés d’actions que les actionnaires directs - l’élément obligataire leur permet effectivement d’amortir les phases de baisse des actions.

Au cours des différents cycles de marché, on a ainsi pu observer que les obligations convertibles ont capté l’essentiel de la hausse des marchés d’actions grâce à leur optionalité, tout en apportant une certaine protection grâce à leurs caractéristiques obligataires2. Cette structure unique, combinant participation à la hausse des actions et protection en phase de baisse, a abouti sur une longue période à des performances ajustées au risque attrayantes pour les obligations convertibles.

Moteurs de performance et implémentation au sein des portefeuilles

Les obligations convertibles peuvent jouer un rôle appréciable dans les portefeuilles en raison de ces différents moteurs de performance qui peuvent fonctionner de plusieurs manières, offrant aux investisseurs le potentiel de générer de la performance dans diverses conditions de marché.

Du point de vue obligataire, ajouter des convertibles à un portefeuille diversifié peut abaisser sa sensibilité totale aux taux d’intérêt. Si la classe d’actifs est moins sensible aux taux que d’autres types d’obligations, c’est en partie grâce à des maturités souvent plus courtes (quatre ans en moyenne), mais surtout grâce à la composante optionnelle, qui augmente typiquement pendant les périodes de hausse des taux d’intérêt.

Sur le long terme, les obligations convertibles sont une classe d’actifs qui génère des performances similaires à celles des actions, mais avec moins de volatilité, ce qui se traduit par une meilleure performance ajustée au risque (tell que mesurée par le ratio de Sharpe3. Nous pensons que leur profil asymétrique rend les obligations convertibles attrayantes pour les investisseurs ayant besoin de s’exposer au potentiel de croissance des marchés d’actions, mais souhaitant réduire leur exposition aux phases de baisse des actions et à la volatilité.

Ajouter des obligations convertibles peut aussi élargir l’exposition à des segments obligataires susceptibles d’être sous-représentés dans les portefeuilles. Bien que le gisement des obligations convertibles inclut des titres émis par des entreprises de tous les secteurs, régions et capitalisations boursières, la pondération de la classe d'actifs vis-à-vis des sociétés en croissance et à moyenne capitalisation est plus importante que celle de la plupart des stratégies traditionnelles en actions et en obligations. Grâce à une allocation importante dans des secteurs comme la technologie, la santé ou l’industrie, les stratégies convertibles peuvent s’avérer particulièrement intéressantes en complément de stratégies de dividendes traditionnelles axées sur les actions à forte capitalisation, par exemple.

Bien sûr, les obligations convertibles ne sont pas sans risques. Parmi eux, il faut compter les risques typiquement associés à la dette d’entreprise (par exemple, le risque de défaut ou le risque de taux), tout comme les risques liés aux options d’achat d’actions (par exemple une correction du prix de l’action menant à une dévaluation de l’option).

Du fait de leur profil distinctif offrant potentiellement le meilleur des deux mondes que sont les actions et les obligations, les convertibles peuvent selon nous jouer un rôle appréciable dans le portefeuille des investisseurs.

Vous trouverez la définition des principaux termes utilisés dans le lexique.