investment viewpoints

Wie FinTech die finanzielle Inklusion fördert

Digitale Technologien spielen eine Schlüsselrolle bei der finanziellen Inklusion, und zwar sowohl in aufstrebenden als auch in etablierten Märkten, woraus deutlich wird, dass FinTech zur gesellschaftlichen Integration beitragen und den Zugang zu Finanzdienstleistungen erleichtern kann.

Aufgrund des enormen Kostenvorteils der Digitalisierung von Finanzdienstleistungen, ist die finanzielle Inklusion unseres Erachtens ein natürliches Nebenprodukt von FinTech.

Kosteneffizienz ist an den aufstrebenden Märkten besonders wichtig. Vor FinTech war es in Schwellenländern unmöglich, Menschen in ländlichen Gebieten zu erreichen, denn die Kosten waren, im Vergleich zu den wenigen Dienstleistungen, die von der ländlichen Bevölkerung in Anspruch genommen worden wären, zu hoch. Dank der Kostenvorteile von FinTech wurde jedoch die Versorgung von Bevölkerungsgruppen ermöglicht, die davor keinen Zugang zu Finanzdienstleistungen hatten.

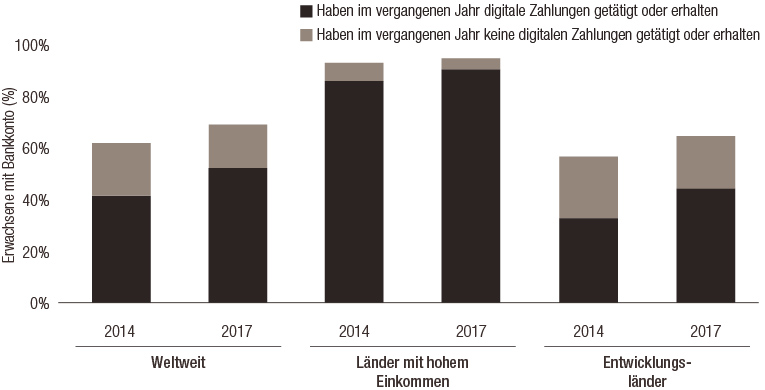

Laut der Weltbank hatten 2018 weltweit 69% der Erwachsenen (3,8 Milliarden Menschen) ein Konto bei einer Bank oder einem Anbieter mobiler Finanzdienstleistungen. 2011 waren es lediglich 51% gewesen. Aus dem gleichen Bericht geht hervor, dass unter anderem die zunehmende Verbreitung des Mobiltelefons die Anzahl der Kontoinhaber, die digital Geld senden oder empfangen, weltweit von 67% im Jahr 2014 auf 76% im Jahr 2017 in die Höhe getrieben hat. In den Entwicklungsländern ist dieser Anteil von 57% auf 70% angestiegen. Dennoch haben 1,7 Milliarden Erwachsene kein Bankkonto, obwohl zwei Drittel von ihnen ein Mobiltelefon besitzen.

Abb. 1 Der digitale Zahlungsverkehr nimmt weltweit zu

Quelle: Global Findex Datenbank

Indien an der Spitze der neuen Kontoeröffnungen

In Südasien ist der Anteil der Erwachsenen, die ein Bankkonto besitzen seit 2014 um 23 Prozentpunkte auf to 70% gestiegen. Angeführt wurde dieser Fortschritt von Indien, wo die Regierung ein biometrisches Erkennungssystem zur Verbesserung der finanziellen Inklusion eingeführt und den Anteil der Erwachsenen mit Bankkonto auf 80% erhöht hat.

Beispielsweise haben innerhalb von nur 5 Jahren 350 Millionen indische Haushalte dank einer Kombination aus Software (AADHAAR) und Hardware (Fingerabdruck und Iris-Scan) ein Bankkonto eröffnet. In der Vergangenheit war es für Banken unmöglich, in allen Regionen Filialen zu eröffnen. Dank FinTech können nun lokale Geschäfte im Namen der Banken Bankdienstleistungen anbieten.

Ausserdem führte die indische Regierung den obligatorischen Umtausch von alten Banknoten in neue ein und nur in der AADHAAR-Datenbank registrierte Kontoinhaber konnten ihre Banknoten umtauschen. Dies kurbelte die Bankkontoeröffnungen in Indien zusätzlich an. Das AADHAAR-System erhöhte die finanzielle Inklusion (um bemerkenswerte 600%) durch eine drastische Erhöhung der Anzahl der Bankkontoinhaber.

Unterversorgte US-Haushalte

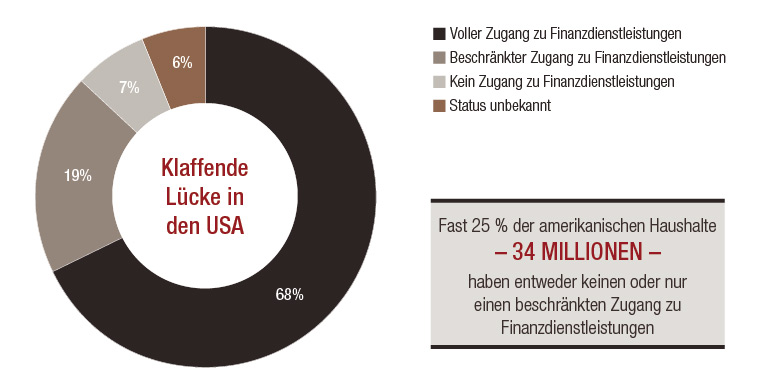

Finanzielle Inklusion ist auch in Industrieländern, in denen viele Kunden unterversorgt sind, ein Thema. Diese Kunden haben zwar ein Bankkonto, profitieren jedoch nicht von den entsprechenden Dienstleistungen, da ihr Einkommen zu gering oder ihr Kontostand zu niedrig ist. In den USA haben beispielsweise rund ein Viertel der Haushalte entweder keinen oder nur beschränkten Zugang zu Finanzdienstleistungen.

Abb. 2 Versorgungslücke in den USA

Quelle: FDIC. 20217 American Banker. Dient nur zur Veranschaulichung.

FinTech kann in diesem Bereich, beispielsweise in Form von Robo-Advisorn1, Lösungen bieten.

Das US-amerikanische Personenbeförderungsunternehmen Uber2 bietet allen seinen Fahrern, von denen derzeit sehr viele keinen Zugang zu Finanzdienstleistungen haben, finanzielle Inklusion in Form von Prepaid-Karten, elektronischen Geldbörsen und Krediten an. Am Beginn seines Arbeitstages, kann der Uber-Fahrer seinen Wagen für einen Betrag volltanken, der ihm über UberMoney geliehen wird. Der Fahrer zahlt den geliehenen Betrag mit den Fahrten zurück. Am Ende seines Arbeitstages kann der Fahrer seinen Tagesverdienst auf die elektronische Geldbörse oder die Prepaid-Karte laden lassen (bei anderen Unternehmen erfolgt die Auszahlung wöchentlich oder monatlich). Uber stellt diese Finanzdienstleistungen nicht selbst bereit, sondern arbeitet zu diesem Zweck mit FinTech-Unternehmen zusammen, wie beispielsweise mit Green Dot.

Mobile Bezahldienste und Cyber-Versicherungen könnten jedoch für Leute, die kein Mobiltelefon besitzen, Inklusionsschranken darstellen. Menschen ohne Mobiltelefon können am technologischen Fortschritt durch FinTech nicht teilhaben, weil sie einen geringeren oder gar keinen digitalen Fussabdruck haben. Diese Bevölkerungsgruppe ist relativ gross und macht in den USA die Mehrheit der Zahlungen von Beträgen unter USD 10 aus.

Für Menschen ohne digitalen Fussabdruck kann es ausserdem schwer sein, sich zu versichern. Versicherer verwenden automatisierte Risikomodelle, die nur dann ein Risikoprofil erstellen können, wenn der Kunde einen digitalen Fussabdruck hat. Mit Kunden ohne digitale Geschichte können diese Unternehmen keinen Vertrag abschliessen.

Daher haben manche Bevölkerungsgruppen keinen Zugang zu digitalen Finanzdienstleistungen. Sie stehen der grossen Anzahl an Menschen gegenüber, für die die neuen Technologien diese Dienstleistungen deutlich verbessert haben.

Neue FinTech-Initiativen beschäftigen sich mit der Frage, wie man Kunden, die keinen oder nur beschränkten Zugang zu Finanzdienstleistungen haben, integrieren könnte: Wirtschaftlich gesehen, was das Geschäfts- und Ertragsmodell betrifft, würde sich eine solche Inklusion durchaus lohnen.

Bessere gesellschaftliche Integration

Wir sehen FinTech als Schlüssel zu einer besseren gesellschaftlichen Integration. Die Digitalisierung ist ein übergeordneter, irreversibler Trend und ihrerseits ein grundlegender Enabling-Faktor der Finanztechnologie. Auch für das zukünftige Wirtschaftswachstum und die Nachhaltigkeitsrevolution ist die Digitalisierung unerlässlich. Es braucht jedoch das richtige Gleichgewicht zwischen dem entkoppelten digitalen Wachstum, der durch die digitale Revolution erhöhten Energieeffizienz in Branchen, die ihre CO2-Emissionen nur schwer reduzieren können, und dem Fokus auf die Technologiebranche als CO2-negativen Sektor. Digitales Wachstum muss nachhaltig gesteuert werden.

Der Energieverbrauch der digitalen Industrie steigt jährlich um 4% und wirkt dem Ziel des Übereinkommens von Paris den Energieverbrauch vom BIP-Wachstum zu entkoppeln, entgegen. Digitale Geräte und Back End-Infrastrukturen verbrauchen sehr viel Strom. Dies erhöht das Risiko, dass die hohen Investitionen in digitale Technologien letztendlich den ökologischen Fussabdruck des Sektors vergrössern könnten, selbst wenn diese Technologien zahlreiche Lösungen zur Reduzierung der Treibhausgasemissionen in anderen Branchen bieten.

Es sind Bemühungen im Gange, die Umweltbelastung der digitalen Technologien zu reduzieren, damit ihr Innovationspotenzial im Dienst der Klimawende nicht durch steigenden Energieverbrauch überschattet wird. Ziel ist es, ein Gleichgewicht herzustellen zwischen der Notwendigkeit, die Emissionen des Technologiesektors zu reduzieren und der Bedeutung, die den digitalen Technologien, insbesondere der Finanztechnologie zukommt, weil sie bei der wirtschaftlichen und sozialen Entwicklung eine entscheidende Rolle spielen - und die Welt in Krisenzeiten verbinden. Das Endziel ist der Wandel hin zu einer CLIC-Wirtschaft (die kreislauforientiert, produktivitätssteigernd, integrativ und sauber ist (CLIC = Circular, Lean, Inclusive, Clean). Die CLIC-Wirtschaft setzt auf effiziente Produktion und effizienten Konsum sowie auf die gemeinsame Nutzung von Ressourcen und reduziert die verschwenderische Anhäufung ungenutzter Ressourcen.

Da FinTech die finanzielle Inklusion fördert, glauben wir, dass sie einen wichtigen Beitrag zu diesem Wandel leistet.

sources.

„Whitepaper” herunterladen

Die Digitalisierung von Finanzdienstleistungen bietet unserer Meinung nach ein attraktives Renditepotenzial für Investoren. Denn im FinTech-Universum gibt es eine grosse Anzahl hochwertiger Unternehmen. Erfahren Sie wie Sie mit dem richtigen Fachwissen im Bereich Finanzen und Technologie ein diversifiziertes Portfolio aufbauen können.