investment viewpoints

Die CLIC- Verkehrswende: Unterschätzung der Elektrofahrzeug- verbreitung

Um die Verpflichtungen des Pariser Abkommens zu erfüllen, müssen die Emissionen des Verkehrs einschliesslich des Langstrecken-Schwerlastverkehrs bis 2050 beinahe halbiert werden1. Dies erfordert eine Entkopplung der Emissionen vom Wirtschaftswachstum bei gleichzeitiger Erfüllung des steigenden Bedarfs an Güter- und Personenverkehr. Wir bezeichnen diesen Übergang zu einem auf Emissionsfreiheit ausgerichteten, digital unterstützten Modell, das kreislauforientiert (Circular), produktivitätssteigernd (Lean), integrativ (Inclusive) und sauber (Clean) ist, als die „CLIC-Verkehrswende“ und gehen davon aus, dass sie der Motor für eine Anlagegelegenheit mit einem Jahresvolumen von 2 Billionen US-Dollar sein wird. Diese Verkehrswende muss jedermann einbinden, kosteneffizient sein und den sich wandelnden Mobilitätsanforderungen in einer Welt nach COVID-19 gerecht werden.

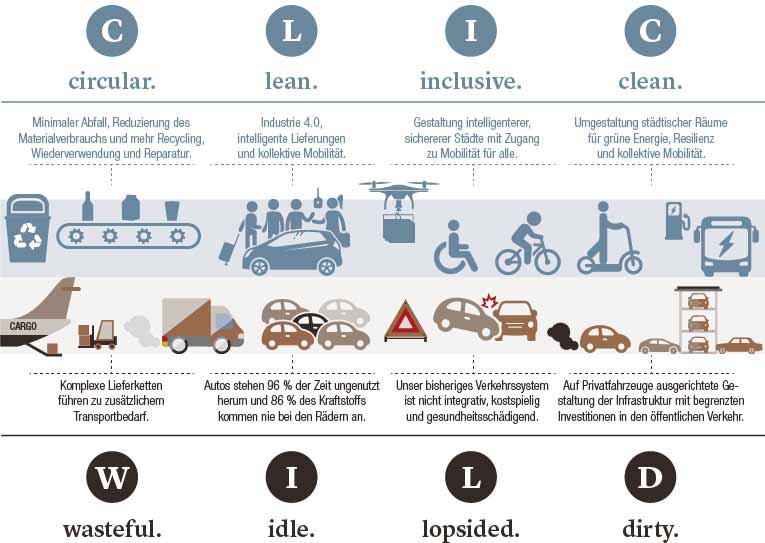

Abbildung 1: Unser bisheriges Mobilitätsmodell ist WILD* und muss dringend auf ein CLIC*-Modell umgestellt werden

Die menschlichen und wirtschaftlichen Kosten von COVID-19 haben nicht nur die Ineffizienzen unseres derzeitigen Mobilitätsmodells aufgezeigt2, sondern auch den Zusammenhang zwischen über die Luft übertragenen Viren3 und den verheerenden gesundheitlichen Auswirkungen der Luftverschmutzung4. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) schätzt, dass der Strassenverkehr für bis zu 30 % der Feinstaubbelastung in europäischen Grossstädten und bis zu 50 % der Feinstaubbelastung in allen OECD-Ländern verantwortlich ist5. Die Lockdowns weltweit sorgten in vielen städtischen Regionen für eine kurze Atempause, wobei die Staubelastung in einigen Regionen um bis zu 85 %6 und die Luftverschmutzung um mehr als 50 %7 zurückgingen. Unserer Ansicht nach werden sich einige Mobilitätsgewohnheiten mit der weiteren Lockerung der Beschränkungen zwar allmählich normalisieren, aber es gibt einen klaren Trend zu Elektrofahrzeugen, der unvermindert anhalten wird, da die örtlichen Verwaltungen das derzeitige, auf Fahrzeuge mit Verbrennungsmotoren fokussierte Mobilitätsmodell in zunehmendem Mass benachteiligen. Unserer Meinung nach ist es wichtig, sich auf die Anlagegelegenheiten in diesem neu entstehenden Mobilitätsmodell zu konzentrieren.

Die Elektrifizierung ist eine relativ einfache Möglichkeit, den Leicht- und Kurzstreckenverkehr zu dekarbonisieren. Die jüngsten Fortschritte in der Batterietechnologie machen die E-Mobilität über grössere Entfernungen zu deutlich geringeren Kosten möglich. Die Gesamtbetriebskosten (TCO) eines Elektrofahrzeugs sind mittlerweile attraktiver als die eines Verbrenners. Ein durchschnittliches batteriebetriebenes Elektroauto kostet 0,65 EUR/Meile und liegt damit gleichauf mit einem entsprechenden Fahrzeug mit Verbrennungsmotor. Die Kaufanreize für Elektroautos und die lokale Unterstützung durch die Behörden (wie z. B. Ausnahmen von Fahrverboten oder geringere Parkkosten) senken die Kosten für die Elektromobilität jedoch noch weiter. Die TCO von Elektrofahrzeugen für Flotten (Lkw, Lieferwagen, Taxis etc.) sind sogar noch attraktiver, da die Betriebskosten mit zunehmender Laufleistung des Fahrzeugs sinken. Zu Hause installierte Ladetechnik wird immer wirtschaftlicher, und die Investitionen in die öffentliche Ladeinfrastruktur nehmen rasant zu. Da Elektroautos mittlerweile Entfernungen von ca. 500 km pro Aufladung zurücklegen können, nimmt auch die Reichweitenangst ab.

Wir glauben, dass die externen Prognostiker den Wendepunkt zu Elektrofahrzeugen (EV) verpassen und das Verbreitungstempo unterschätzen. In wichtigen europäischen Märkten wie Deutschland und Grossbritannien stieg die Nachfrage nach EV selbst auf dem Höhepunkt des Lockdowns im März dreistellig, während der Absatz von Verbrennern um 50 % einbrach. Bloomberg New Energy Finance (BNEF) prognostiziert für 2020 einen weltweiten Rückgang der EV-Verkäufe um 18 %, da die Nachfrage in China nachgelassen hat, aber die langfristigen Aussichten bleiben ungetrübt8. Wir sind uns der aktuellen Kapazitätsengpässe bei Batterien bewusst, gehen aber davon aus, dass diese mit steigender Nachfrage überwunden werden können. Unserer Ansicht nach werden nationale und in zunehmendem Mass auch lokale Vorschriften und Anreize eine schnellere Akzeptanz bei den Verbrauchern fördern. Sobald die Batteriekosten im Jahr 2023 einen «kritischen Punkt» von 100 USD/kWh erreichen, können die Automobilhersteller Elektroautos genauso profitabel herstellen wie Verbrenner. Die aktuellen EV-Prognosen werden sich dann als zu pessimistisch erweisen. Seinerzeit übernahm das Automobil in nur zwei Jahrzehnten 95 % des Anteils vom Pferd, und wir erwarten, dass der Wechsel zur Elektromobilität in ähnlich revolutionärem Tempo vonstattengehen wird.

Quelle: LOIM

Im Juli überrundete Tesla Toyota als wertvollster Automobilhersteller gemessen an der Marktkapitalisierung. Wir gehen davon aus, dass sich in der gesamten Lieferkette für Elektrofahrzeuge, vom Bergbau über Batteriezellen und die Fahrzeugherstellung bis hin zu Ladeinfrastruktur und Halbleitern zahlreiche Anlagechancen bieten werden.

Quelle: LOIM

Die E-Mobilität ist jedoch nur eine der Lösungen zur Dekarbonisierung des Verkehrs. Sie muss mit Effizienzgewinnen einhergehen, um Routen zu optimieren und unnötige Fahrten zu vermeiden. Die Verlagerung auf andere Verkehrsträger ist auch der Schlüssel zur Veränderung der Verbrauchergewohnheiten weg vom autozentrischen Modell und hin zu aktiveren und kleineren Mobilitätsformen wie Fahrrädern, Scootern oder Mikroautos. Elektrisch betriebene Mikroautos eignen sich zunehmend auch für relativ grosse Entfernungen. Dies mag einen Anstoss seitens der Regulierungsbehörden erfordern, um von schmutzigeren Verkehrsträgern abzuschrecken und Anreize für Mikromobilität und kollektive Mobilität zu schaffen, wir glauben aber auch, dass es bei den Verbrauchern einen Trend zu bewussterem Konsum gibt.

Wir erwarten überzeugende Anlagemöglichkeiten bei allen Formen der Elektromobilität wie Mikromobilität, elektrischen Lieferfahrzeugen und Kurzstrecken-Güterverkehr. Viele Städte (wie Paris, London9 und Rom) führen Programme durch, um die Pkw-Nutzung im Anschluss an die Lockdowns unattraktiv zu machen und aktive Mobilität sowie einen emissionsfreien Lieferverkehr für Lebensmittel- und Einzelhandel zu fördern. Dies hat in jüngster Zeit zu einem sprunghaften Anstieg der Verkäufe von E-Bikes und kollektiven Mikromobilitätslösungen geführt10. Wir gehen davon aus, dass sich dieser Trend fortsetzen wird, da immer mehr Städte ihre Krisenhilfebudgets auf Elektromobilität und kollektive Mobilität konzentrieren. Im nächsten Schritt erwarten wir eine verstärkte Fokussierung der Regulierungsbehörden auf die Dekarbonisierung des Schwerlast- und Langstreckenverkehrs, in dem die Emissionsminderung schwieriger ist. Für den Schwerlast- und Langstreckenverkehr könnten sich Wasserstoff-Brennstoffzellen letztlich als die effizienteste kohlenstoffarme Lösung erweisen, auch wenn dies erhebliche Investitionen erfordert, um die Technologiekosten zu senken, die Infrastruktur zu installieren und eine «grüne» Wasserstoffproduktion zu gewährleisten.

Quellen.

„Whitepaper” herunterladen

Dies könnte ein entscheidender Moment für den Transport sein, nicht zuletzt aufgrund der Auswirkungen der COVID-19-Pandemie. Wir glauben, dass unser Transportsystem derzeit WILD (nach dem Englischen Wasteful, Idle, Lopsided and Dirty zu Deutsch: unwirtschaftlich, ineffizient, ungleich und verschmutzt) ist. Der Verkehr muss auf ein CLIC-Modell (aus dem Englischen Circular, Lean, Inclusive und Clean) umgestellt werden, das kreislauforientiert, produktivitätssteigernd, integrativ und sauber ist, und sowohl das Wirtschaftswachstum als auch die Mobilität wieder ankurbelt oder sogar vorantreibt.

Wichtige Hinweise.

Dieses Dokument wurde von Lombard Odier Funds (Europe) S.A. herausgegeben, einer in Luxemburg ansässigen Aktiengesellschaft mit Sitz an der Route d’Arlon 291 in 1150 Luxemburg, die von der Luxemburger Finanzmarktaufsichtsbehörde, („CSSF“), als Verwaltungsgesellschaft im Sinne der EU-Richtlinie 2009/65/EG in der jeweils geltenden Fassung und der EU-Richtlinie 2011/61/EU über die Verwalter alternativer Investmentfonds (AIFMD-Richtlinie) zugelassen wurde und deren Aufsicht unterstellt ist. Geschäftszweck der Verwaltungsgesellschaft ist die Errichtung, Vermarktung, Administration, Verwaltung und der Vertrieb von luxemburgischen und ausländischen OGAW, alternativen Investmentfonds („AIF“) sowie anderen regulierten Fonds, kollektiven und sonstigen Anlagevehikeln sowie das Angebot von Portfolioverwaltungs- und Anlageberatungsdiensten.

Lombard Odier Investment Managers („LOIM“) ist ein Markenzeichen.

Dieses Dokument wird ausschließlich zu Informationszwecken bereitgestellt und stellt weder ein Angebot noch eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder einer Dienstleistung dar. Es darf nicht in Rechtsordnungen verbreitet, veröffentlicht oder genutzt werden, in denen eine solche Verbreitung, Veröffentlichung oder Nutzung rechtswidrig wäre. Dieses Dokument enthält keine personalisierte Empfehlung oder Beratung und ersetzt keinesfalls eine professionelle Beratung zu Anlagen in Finanzprodukten. Anleger sollten vor Abschluss eines Geschäfts die Angemessenheit der Investition unter Berücksichtigung ihrer persönlichen Umstände sorgfältig prüfen und gegebenenfalls einen unabhängigen Fachberater hinsichtlich der Risiken und etwaiger rechtlicher, regulatorischer, finanzieller, steuerlicher und buchhalterischer Auswirkungen konsultieren. Dieses Dokument ist Eigentum von LOIM und wird den Empfängern ausschließlich zum persönlichen Gebrauch überlassen. Es darf ohne vorherige schriftliche Genehmigung von LOIM weder ganz noch auszugsweise vervielfältigt, übermittelt, abgeändert oder für einen anderen Zweck verwendet werden. Dieses Dokument gibt die Meinungen von LOIM zum Datum seiner Veröffentlichung wieder.

Weder das vorliegende Dokument noch Kopien davon dürfen in die USA, in die Gebiete unter der Hoheitsgewalt der USA oder in die der Rechtsprechung der USA unterstehenden Gebiete versandt, dorthin mitgenommen, dort verteilt oder an US-Personen bzw. zu deren Gunsten abgegeben werden. Als US-Person gelten zu diesem Zweck alle Personen, die US-Bürger oder Staatsangehörige sind oder ihren Wohnsitz in den USA haben, alle Personengesellschaften, die in einem Bundesstaat oder Gebiet unter der Hoheitsgewalt der USA organisiert sind oder bestehen, alle Kapitalgesellschaften, die nach US-amerikanischem Recht oder dem Recht eines Bundesstaates oder Gebiets, das unter der Hoheitsgewalt der USA steht, organisiert sind, sowie alle in den USA ertragssteuerpflichtigen Vermögensmassen oder Trusts, ungeachtet des Ursprungs ihrer Erträge.

Datenquelle: Sofern nicht anders angegeben, wurden die Daten von LOIM aufbereitet.

Obwohl gewisse Informationen aus als verlässlich geltenden öffentlichen Quellen stammen, können wir ohne eine unabhängige Prüfung die Genauigkeit oder Vollständigkeit aller aus öffentlichen Quellen stammenden Informationen nicht garantieren.

Die in diesem Dokument geäußerten Ansichten und Einschätzungen dienen ausschließlich Informationszwecken und stellen keine Empfehlung von LOIM zum Kauf, Verkauf oder Halten von Wertpapieren dar. Die Ansichten und Einschätzungen entsprechen dem Stand zum Zeitpunkt dieses Dokuments und können sich ändern. Sie sind nicht als Anlageberatung zu verstehen.

Dieses Material darf ohne vorherige Genehmigung von Lombard Odier Funds (Europe) S.A. weder vollständig noch auszugsweise (i) in irgendeiner Form oder mit irgendwelchen Mitteln kopiert, fotokopiert oder vervielfältigt oder (ii) an Personen abgegeben werden, die nicht Mitarbeiter, leitende Angestellte, Verwaltungsratsmitglieder oder bevollmächtigte Vertreter des Empfängers sind. ©2020 Lombard Odier IM. Alle Rechte vorbehalten.