global perspectives

Lombard Odier veröffentlicht offenen Brief an die TCFD

Unser ausführlicher Brief enthält einen Kommentar, der die Arbeit der Task Force on Climate-related Financial Disclosures (TCFD) zu zukunftsorientierten Kennzahlen unterstützt und Antworten der Transition Pathway Initiative (TPI) und der 2° Investing Initiative analysiert, die unserer Meinung nach das Risiko bergen, die Natur dieser Kennzahlen fehlerhaft darzustellen.

Im November 2020 veröffentlichte das Portfolio Alignment Team (PAT) der TCFD einen ersten Bericht, in dem zukunftsorientierte Kennzahlen zur Bewertung der Ausrichtung von Portfolios auf die Klimawende untersucht wurden. Im Juni 2021 veröffentlichte die TCFD zwei weitere Berichte, in denen sie Leitlinien für Klimakennzahlen und technische Empfehlungen für die Einführung der sogenannten Kennzahlen für den impliziten Temperaturanstieg (ITR) vorlegte.

Die ITR-Kennzahlen, auch Temperaturausrichtungskennzahlen genannt, werden zur Beurteilung herangezogen, ob die Investitionen auf die zur Erreichung der Dekarbonisierungsziele erforderlichen Emissionssenkungen ausgerichtet sind. Die ITR-Kennzahlen können beispielsweise für eine Investition eine Einstufung als „auf 1,5°C ausgerichtet“ ergeben, wenn sie den Zielen entspricht, die globale Erwärmung auf das im Pariser Abkommen angestrebte Niveau zu begrenzen. Daraus folgt, dass Investitionen, die auf 3°C, 4°C oder 5°C ausgerichtet sind, in ihren Klimaambitionen hinterherhinken würden.

Bei Lombard Odier haben wir uns schon früh für zukunftsorientierte Kennzahlen eingesetzt. In Anbetracht der raschen Entwicklung zukunftsorientierter Methoden hat unser Team vor der Entwicklung einer internen Methodik zur Ermittlung der Temperaturausrichtung die ersten Bemühungen in diesem Bereich untersucht. Diese Untersuchung führte uns zu ähnlichen Schlussfolgerungen wie die TCFD, und unsere eigene Kennzahl stimmt eng mit den Empfehlungen der TCFD überein.

Im Gegensatz zur traditionellen Analyse des CO2-Fussabdrucks bewerten Kennzahlen zur Temperaturausrichtung nicht nur die heutigen Emissionen einer Firma, sondern auch, ob die Emissionen der Firma im Einklang mit branchenspezifischen Benchmarks sinken. Diese ITR-Kennzahlen anerkennen, dass eine Firma in hochemittierenden, klimarelevanten Branchen wie Stahl, Zement oder Chemie durchaus Teil der Lösung sein kann, vorausgesetzt, sie dekarbonisiert rasch oder hat sich glaubwürdige Ziele zur Emissionsreduktion gesetzt. Umgekehrt sind Firmen in kohlenstoffärmeren Branchen möglicherweise schlechter aufgestellt, wenn ihre Emissionen zunehmen und ihre Geschäftsführung keine ausreichenden weiteren Massnahmen ergreift.

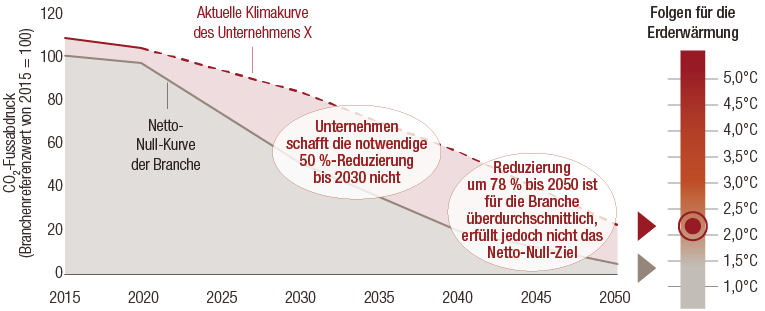

Abbildung 1: Schematische Darstellung der Kennzahl für den impliziten Temperaturanstieg (ITR) von Lombard Odier

Die Berichte der TCFD bieten praktische Anleitungen für die Entwicklung dieser Kennzahlen und ermutigen die Finanzinstitute, sie zu übernehmen. Zwei Antworten, die von ausgewählten Unterstützern der Transition Pathway Initiative (TPI) und der 2° Investing Initiative (2DII, der federführenden Entwicklerin der alternativen PACTA-Methode) veröffentlicht wurden, stellten die Schlussfolgerungen der Berichte jedoch in Frage.

In der Antwort der TPI, die von einer Auswahl von TPI-Unterstützern unterzeichnet wurde, wird als wichtigste Sorge angeführt, dass „es zunehmend schwieriger würde, ein Portfolio von Titeln von in der Übergangsphase befindlichen Firmen in kohlenstoffintensiven Branchen zu halten, selbst wenn diese Firmen auf das Investorenengagement eingegangen wären und glaubwürdige und von unabhängiger Seite überprüfte Netto-Null-Ziele gesetzt hätten, die mit dem Übergang in Einklang stehen.“

Unserer Meinung nach ist die obige Aussage eine fehlerhafte Darstellung der Natur und des Ziels der ITR-Kennzahlen. Die ITR-Kennzahlen legen zunächst branchenspezifische Benchmarks fest, die die spezifische Dekarbonisierungsrate angeben, die die Firmen in der Branche erreichen müssen, bevor sie die historischen und prognostizierten Emissionen einer Firma mit dieser Benchmark vergleichen. So kann eine Firma etwa aus der Stahlindustrie einen grösseren ökologischen Fussabdruck haben als ein Möbelhersteller. Gut konzipierte ITR-Kennzahlen würden die Stahlfirma jedoch mit einer stahlindustriespezifischen Benchmark vergleichen. Im Gegensatz zu dem, was die Antwort der TPI andeutet, würde eine Firma in dieser Branche mit glaubwürdigen Netto-Null-Zielen in der Tat als sehr gut auf den Übergang ausgerichtet bewertet werden, zumindest durch ITR-Kennzahlen, die sich an den Empfehlungen der TCFD orientieren, wie z. B. unsere eigenen.

Die TPI argumentiert auch, dass die Einführung von Kennzahlen zur Portfolioausrichtung eine Reihe unerwünschter Folgen für Besitzer von Vermögenswerten haben werde, die sie möglicherweise dazu zwingen würden, ihre treuhänderischen Pflichten zu verletzen, was den Besitzern von Vermögenswerten erhebliche zusätzliche Kosten auferlege. Im Gegensatz dazu sind wir bei Lombard Odier der Meinung, dass es angesichts der erheblichen Markt- und Regulierungsverschiebungen, die der Klimawandel mit sich bringt, sehr wohl die treuhänderische Pflicht von Vermögensverwaltern und Besitzern von Vermögenswerten ist, zu ermitteln, wie gut ihre Portfolios auf den Übergang ausgerichtet sind. Wir stimmen mit der TCFD überein, dass die ITR-Kennzahlen zusammen mit anderen Instrumenten ein wichtiger Ausgangspunkt für Investoren sind, um diese Ausrichtung zu verstehen.

In ähnlicher Weise geht unser offener Brief auf eine Reihe von Fehleinschätzungen in der Antwort der 2DII ein. Die 2DII ist die federführende Entwicklerin von PACTA, das branchenbezogene Bewertungen von Investitionen in Schlüsselbranchen wie Immobilien, Energie und Transport bietet. Die 2DII argumentiert, dass eine solche branchenbezogene Analyse konkretere Erkenntnisse bietet, aber sie liefert nur die grundlegendsten ITR-Kennzahlen. Diese branchenbezogene Analyse bietet keine ausreichende Granularität. Dabei empfiehlt die TCFD ausdrücklich die Verwendung von granulareren Ansätzen – für die der Ansatz von Lombard Odier ein Beispiel ist. Diese Ansätze bieten ähnliche Möglichkeiten zur Steuerung von Massnahmen, aber – im Gegensatz zum PACTA-Ansatz – auch eine gemeinsame Sprache, die einen direkten Vergleich zwischen einer „auf 2°C ausgerichteten“ Firma in einer Branche und einem „auf 1,5°C ausgerichteten“ Unternehmen in einer anderen Branche ermöglicht. Entscheidend ist, dass die ITR-Ansätze auch die Aggregation von Bewertungen auf Portfolioebene ermöglichen.

Da die ITR-Kennzahlen auf verschiedenen Klimaszenarien beruhen, erfordert der Ansatz spezifische analytische Fähigkeiten. In unserem Schreiben gehen wir auf von der 2DII aufgeworfene Schlüsselfragen zu einer Reihe von technischen Themen ein, die von der Verwendung emissions- und produktionsbasierter Kennzahlen über die Analyse indirekter Emissionen bis hin zu Beziehungen zwischen Emissionen und globaler Erwärmung sowie Ansätzen zur Analyse auf Portfolioebene reichen. Wir weisen darauf hin, dass die ITR-Kennzahlen speziell die Analyse der realen Emissionsreduktionen unterstützen und aus diesem Grund von den Investoren begrüsst werden sollten.

Unser Brief schliesst mit der Feststellung, dass unterschiedliche Ansätze für diese zukunftsorientierten Bewertungen tatsächlich zu abweichenden Ergebnissen führen können – ein Problem, das auch für die Bewertungen von TPI und PACTA gilt. In unserem Brief argumentieren wir, dass zur Förderung von Konvergenz und Standardisierung gemeinsame Leitlinien erforderlich sind – die, wie wir betonen, in den TCFD-Berichten ausdrücklich angestrebt werden –, und rufen daher dazu auf, dass die Empfehlungen dieser Berichte von den Marktteilnehmern aufgegriffen werden.

Wichtige Informationen.

Dieses Dokument wird von Lombard Odier Asset Management (Europe) Limited herausgegeben, einer von der britischen Finanzaufsichtsbehörde FCA zugelassenen und regulierten Gesellschaft, die unter der Registernummer 515393 im FCA-Register eingetragen ist.

Lombard Odier Investment Managers („LOIM“) ist ein Markenzeichen.

Dieses Dokument wird ausschließlich zu Informationszwecken bereitgestellt und stellt weder ein Angebot noch eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder einer Dienstleistung dar. Es darf nicht in Rechtsordnungen verbreitet, veröffentlicht oder genutzt werden, in denen eine solche Verbreitung, Veröffentlichung oder Nutzung rechtswidrig wäre. Dieses Dokument enthält keine personalisierte Empfehlung oder Beratung und ersetzt keinesfalls eine professionelle Beratung zu Anlagen in Finanzprodukten. Anleger sollten vor Abschluss eines Geschäfts die Angemessenheit der Investition unter Berücksichtigung ihrer persönlichen Umstände sorgfältig prüfen und gegebenenfalls einen unabhängigen Fachberater hinsichtlich der Risiken und etwaiger rechtlicher, regulatorischer, finanzieller, steuerlicher und buchhalterischer Auswirkungen konsultieren. Dieses Dokument ist Eigentum von LOIM und wird den Empfängern ausschließlich zum persönlichen Gebrauch überlassen. Es darf ohne vorherige schriftliche Genehmigung von LOIM weder ganz noch auszugsweise vervielfältigt, übermittelt, abgeändert oder für einen anderen Zweck verwendet werden. Dieses Dokument gibt die Meinungen von LOIM zum Datum seiner Veröffentlichung wieder.

Weder das vorliegende Dokument noch Kopien davon dürfen in die USA, in die Gebiete unter der Hoheitsgewalt der USA oder in die der Rechtsprechung der USA unterstehenden Gebiete versandt, dorthin mitgenommen, dort verteilt oder an US-Personen bzw. zu deren Gunsten abgegeben werden. Als US-Person gelten zu diesem Zweck alle Personen, die US-Bürger oder Staatsangehörige sind oder ihren Wohnsitz in den USA haben, alle Personengesellschaften, die in einem Bundesstaat oder Gebiet unter der Hoheitsgewalt der USA organisiert sind oder bestehen, alle Kapitalgesellschaften, die nach US-amerikanischem Recht oder dem Recht eines Bundesstaates oder Gebiets, das unter der Hoheitsgewalt der USA steht, organisiert sind, sowie alle in den USA ertragssteuerpflichtigen Vermögensmassen oder Trusts, ungeachtet des Ursprungs ihrer Erträge.

Datenquelle: Sofern nicht anders angegeben, wurden die Daten von LOIM aufbereitet.

Obwohl gewisse Informationen aus als verlässlich geltenden öffentlichen Quellen stammen, können wir ohne eine unabhängige Prüfung die Genauigkeit oder Vollständigkeit aller aus öffentlichen Quellen stammenden Informationen nicht garantieren.

Die in diesem Dokument geäußerten Ansichten und Einschätzungen dienen ausschließlich Informationszwecken und stellen keine Empfehlung von LOIM zum Kauf, Verkauf oder Halten von Wertpapieren dar. Die Ansichten und Einschätzungen entsprechen dem Stand zum Zeitpunkt dieses Dokuments und können sich ändern. Sie sind nicht als Anlageberatung zu verstehen.

Dieses Material darf ohne vorherige Genehmigung von Lombard Odier Asset Management (Europe) Limited . weder vollständig noch auszugsweise (i) in irgendeiner Form oder mit irgendwelchen Mitteln kopiert, fotokopiert oder vervielfältigt oder (ii) an Personen abgegeben werden, die nicht Mitarbeiter, leitende Angestellte, Verwaltungsratsmitglieder oder bevollmächtigte Vertreter des Empfängers sind. im Vereinigten Königreich gilt dieses Material als Werbematerial; es wurde von Lombard Odier Asset Management (Europe) Limited. genehmigt, die von der FCA zugelassen wurde und deren Aufsicht unterstellt ist. ©2021 Lombard Odier IM. Alle Rechte vorbehalten