investment viewpoints

De quelle manière la FinTech favorise-t-elle l’inclusion financière ?

La technologie numérique joue un rôle central dans le renforcement de l’inclusion financière. Cette inclusion plus large est valable tant pour les marchés émergents que développés, et illustre à quel point la FinTech peut faire évoluer la société vers une société plus inclusive en élargissant l’accès aux services financiers.

À notre avis, la digitalisation des services financiers présente un avantage considérable en termes de coûts, faisant de l’inclusion financière un dérivé naturel de la FinTech.

Les implications liées à l’efficacité des coûts pour les marchés émergents sont importantes. Avant l’émergence de la FinTech, il n’était pas possible de répondre aux besoins de la plupart des populations des marchés émergents vivant en zone rurale. En effet, les coûts auraient été trop élevés par rapport à la faible consommation potentielle des populations rurales de ces services. La FinTech a révolutionné l’économie et a permis de répondre aux besoins de personnes qui étaient jusqu’alors non couvertes.

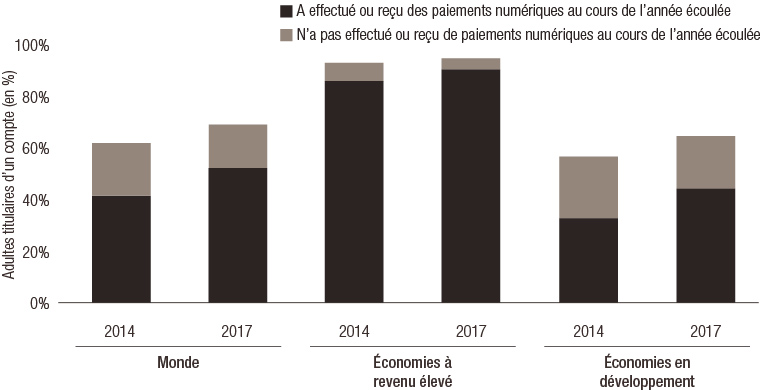

Selon la Banque mondiale, 69 % des adultes dans le monde, soit 3,8 milliards de personnes, détenaient en 2018 un compte auprès d’une banque ou d’un service d’argent mobile. Ils étaient à peine 51 % en 2011. Le même rapport constate que l’augmentation de l’usage du téléphone portable a contribué à faire passer la proportion de détenteurs de comptes envoyant ou recevant des paiements numériques de 67 % en 2014 à 76 % en 2017 à l’échelle mondiale. Dans les pays en développement, ce taux est passé de 57 % à 70 %. Cependant, 1,7 milliard d’adultes n’ont toujours pas de comptes en banque à ce jour, bien que les deux tiers d’entre eux possèdent un téléphone portable.

Illustration 1. Hausse des paiements numériques dans le monde

Source: base de données Global Findex.

Le nombre de nouveaux comptes bancaires augmente fortement en Inde

En Asie du Sud, la part des adultes titulaires d’un compte bancaire a progressé de 23 points depuis 2014, à 70 %. Cette hausse est due à l’Inde, où les autorités ont permis l’accroissement de l’inclusion financière grâce à une identification biométrique, portant à 80 % la part des titulaires d’un compte.

Par exemple, plus de 350 millions de ménages indiens ont accédé à un compte bancaire en seulement 5 ans, grâce au déploiement combiné de solutions logicielle (AADHAAR) et matérielle (empreinte digitale et scanner de l’iris). Auparavant, il était impossible pour les banques d’ouvrir des succursales dans toutes les régions. Aujourd’hui, la FinTech permet aux boutiques locales de fournir des services bancaires pour le compte des banques.

En outre, le gouvernement indien a introduit l’échange obligatoire des anciens billets contre de nouvelles coupures. Seuls les titulaires de comptes bancaires enregistrés dans le système AADHAAR pouvaient échanger leurs billets. Cette situation a renforcé la croissance des comptes bancaires indiens. Le système AADHAAR a permis d’accroître l’inclusion financière (jusqu’à près de 600 %) en augmentant considérablement le nombre de titulaires de comptes bancaires.

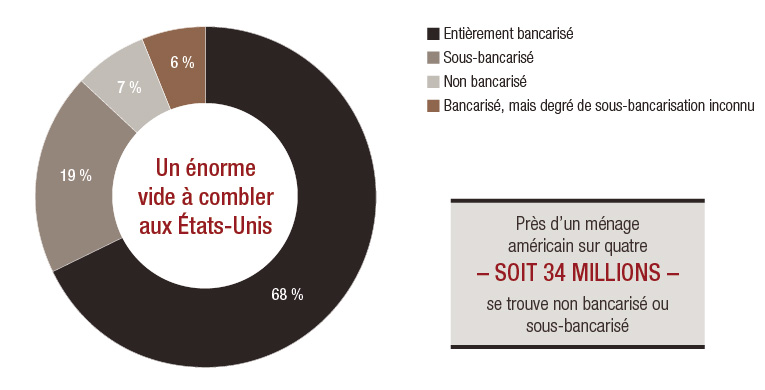

Besoins bancaires insuffisamment couverts des ménages américains

L’inclusion financière est également un enjeu dans les pays développés où les besoins de nombreux clients sont insuffisamment satisfaits. Ce type de clients dispose en effet d’un compte bancaire, mais reçoit un service inadéquat en raison de revenus insuffisants ou de la valeur trop faible de leurs actifs. À titre d’exemple, près d’un quart des ménages américains sont non bancarisés ou sous-bancarisés.

Illustration 2. Une part du gâteau non distribuée aux États-Unis

Source: FDIC. 2017 American Banker. À titre illustratif uniquement

La FinTech, sous la forme de robots-conseillers (robo-advice)1, par exemple, peut offrir des solutions dans ce secteur.

Uber2, une société américaine de VTC à la demande, offre des solutions d’inclusion financière à tous ses chauffeurs, dont une part substantielle n’est pour l’heure pas bancarisée. Cela prend la forme de cartes prépayées, de portefeuilles numériques et de prêts sur salaire. Au début de sa journée, le chauffeur Uber peut faire le plein d’essence avec une somme qui lui est prêtée par Uber Money. Le chauffeur rembourse ensuite ce montant emprunté par le biais des courses Uber. À la fin de la journée, le conducteur peut demander que l’argent gagné ce jour-là soit déposé dans son portefeuille numérique ou crédité sur sa carte prépayée (avec d’autres sociétés, ce versement est hebdomadaire ou mensuel). L’entreprise Uber ne fournit pas tous ces services financiers à elle toute seule, c’est pourquoi la société s’associe à des entreprises de FinTech. Green Dot est un exemple de société qui permet à Uber de déployer ces services.

Les paiements et les assurances pourraient toutefois constituer des obstacles à l’inclusion des personnes qui ne possèdent pas de téléphone. Ne possédant pas de téléphone, ces personnes ne peuvent pas profiter des avancées technologiques conférées par la FinTech puisqu’elles ont une empreinte numérique plus légère, voire nulle. Ce segment est relativement important et représente la majorité des paiements d’un montant inférieur à 10 USD aux États-Unis.

Les personnes avec une empreinte numérique nulle peuvent également éprouver des difficultés pour pouvoir bénéficier d’une couverture d’assurance. Les assureurs utilisent des modèles de risque automatisés qui ne peuvent générer un profil que si le client possède une empreinte numérique et ne peuvent dès lors pas proposer de souscriptions à des clients non digitalisés.

Par conséquent, certains groupes de personnes ne seront pas couverts par la finance numérique. Leur nombre contraste avec le nombre important de personnes pour lesquelles les nouvelles technologies ont considérablement permis d’élargir la gamme de services proposée.

De nouvelles initiatives de FinTech se concentrent sur la manière d’inclure les clients insuffisamment couverts ou non couverts : le modèle économique sous-jacent fait sens du point de vue du modèle d’affaires/de profit.

Une société plus inclusive

Nous considérons la FinTech comme un facteur de facilitation clé d’une société plus inclusive. La digitalisation est une tendance fondamentale et irréversible ainsi qu’un catalyseur clé de la FinTech. La digitalisation est également vitale pour la croissance économique future et la Révolution durable. Mais il faut trouver le juste équilibre entre une croissance numérique découplée, une plus grande efficacité énergétique dans les industries dont les émissions sont difficiles à réduire, portée par la révolution numérique, et une focalisation sur le secteur technologique qui génère des émissions nettes négatives. La croissance numérique doit être gérée de manière soutenable.

La consommation d’énergie liée à l’industrie digitale augmente de 4 % par an, ce qui va à l’encontre de l’objectif de l’Accord de Paris de découpler la consommation d’énergie de la croissance du PIB. Les appareils numériques et les infrastructures de back-end consomment une grande quantité d’électricité. Tout cela fait courir le risque que les lourds investissements consentis dans la technologie numérique entraînent à terme une hausse nette de l’empreinte environnementale du secteur, alors même que celui-ci propose de multiples solutions pour décarboniser d’autres secteurs.

Des efforts ont été consentis pour réduire l’impact environnemental des technologies numériques afin que leur potentiel d’innovation au service d’une transition climatique ne soit pas terni par une consommation énergétique croissante. Il faut donc trouver un équilibre entre la nécessité de réduire les émissions du secteur technologique et le rôle crucial des technologies digitales. Cela s’applique particulièrement à la FinTech, qui a un rôle majeur dans le développement économique et social, et qui garde le monde connecté en cas d’urgence. L’objectif final de cette transformation est de parvenir à une économie CLIC (Circular [viable], Lean [efficace], Inclusive [répartie] et Clean [transparente]). L’économie CLIC s’appuie sur une production et une consommation efficaces ainsi que sur l’économie du partage. Elle contribue ainsi à réduire l’accumulation inutile d’actifs inutilisés.

Étant donné qu’elle favorise l’inclusion financière, la FinTech constitue une étape de cette transformation.

sources.

Télécharger le Whitepaper

Investir dans la numérisation des services financiers offre, à notre avis, un potentiel de rendement notable. Il existe un grand nombre d'entreprises de haute qualité dans l'univers FinTech et, si l'on dispose de l'expertise adéquate tant dans le domaine financier que technologique, il est possible de construire un portefeuille diversifié qui en tire des bénéfices potentiels.