investment viewpoints

I possibili effetti positivi della pandemia per il FinTech

La pandemia di COVID-19 genererà una forte accelerazione ai trend digitali, creando importanti opportunità per le società di tecnologia finanziaria, o FinTech. La nostra strategia FinTech1 si fonda su cinque convinzioni che a nostro avviso spingeranno in futuro la crescita del settore. Questi importanti trend - dalla diffusione dei pagamenti digitali alla necessità di cybersicurezza - erano in atto prima della pandemia e potrebbero oggi guadagnare nuovo slancio.

La pandemia sta già accelerando le trasformazioni sociali. Ad esempio, il boom dell’e-commerce e la scarsa popolarità dei contanti anche nei negozi fisici, per motivi igienico-sanitari, sono evidenti punti a favore dei pagamenti digitali. Con la chiusura delle filiali bancarie, anche altri servizi finanziari online - come i mutui e l’asset management - prendono sempre più piede.

La nuova tornata di quantitative easing (QE) è iniziata e il tema delle criptovalute ufficiali emesse dalle banche centrali torna all’ordine del giorno. COVID-19 ha anche ridotto la soglia di valutazione per le operazioni di M&A e, per la prima volta, i servizi FinTech vengono utilizzati per la distribuzione dei rimborsi fiscali negli Stati Uniti.

Il boom dei pagamenti

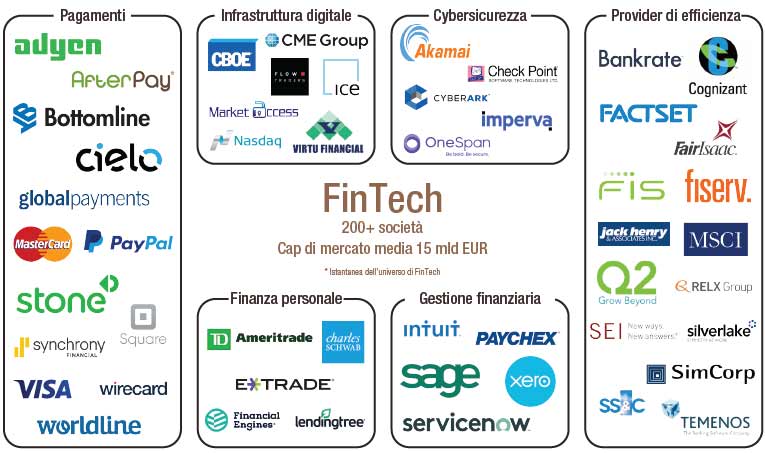

Il settore dei pagamenti rappresenta una porzione significativa dell’universo d’investimento della nostra strategia, con circa un terzo delle società investibili tra le FinTech quotate. Questo universo è anche composto da finanza personale (robo-advisor), infrastrutture digitali (borse valori e market-maker tecnologici), software per la gestione finanziaria, provider di efficienza (società che forniscono soluzioni software alle aziende finanziarie che vogliono restare competitive in un mondo digitalizzato) e, infine, cybersicurezza (società di software e compagnie di assicurazioni che forniscono al settore finanziario prodotti di cybersicurezza specialistici).

Figura 1. L’universo FinTech investibile

I pagamenti digitali si sostituiscono ai contanti

Prevediamo un’ulteriore intensificazione del forte trend di crescita secolare dei pagamenti digitali, che arriveranno a sostituire i contanti fisici. Le previsioni vedono un incremento annuo delle forme digitali di pagamento attorno al 15 percento nei prossimi cinque anni, a livello mondiale. Numeri in netto contrasto con quelli relativi ai pagamenti cash, che sono aumentati di circa 1-2 percento l’anno. L’“effetto mix” renderà pertanto i pagamenti digitali una percentuale più elevata del totale dei pagamenti, il che, tuttavia, non implica una crescita negativa dei volumi dei pagamenti in contanti.

Crediamo che COVID-19 avrà un impatto significativo in quest’area. Ad esempio, nel Regno Unito, i prelievi di contanti ai bancomat sono diminuiti di oltre il 60% nel mese di marzo 2020. In alcuni dei paesi più colpiti dalla crisi, gli utilizzi dei pagamenti digitali e dei pagamenti in contanti presentano una considerevole sovrapposizione. Ad esempio, il governo e le organizzazioni sanitarie italiani hanno raccomandato alla popolazione di pagare in digitale, con carte o smartphone.

La crescita negativa dell’uso dei contanti fisici nel periodo di crisi colpirà alcune attività più di altre. Ristoranti, bar e negozi locali di beni non essenziali sono dipendenti dai contanti, e sono tutti chiusi. Gli acquisti di prodotti alimentari mostrano un netto incremento dei ricavi e sono una delle aree per le quali aziende e istituzioni raccomandano i pagamenti digitali per motivi igienici.

Inoltre, l’utilizzo dell’e-commerce ha visto un forte incremento nel 2020 e, ovviamente, tutti i pagamenti dello shopping online sono digitali.

Figura 2. Numero di transazioni non in contanti in tutto il mondo (miliardi), per regione, 2017-2022E

Fonte: : Capgemini Financial Services Analysis 2019, World Payments Report 2019. A soli fini illustrativi.

Le nuove abitudini di pagamento dureranno?

Resta tuttavia da capire se si continuerà a utilizzare i pagamenti digitali o se la gente tornerà ai contanti quando riprenderà la vita “normale”.

Il pagamento si compone di un elemento tecnologico e di un aspetto sociale. Ovviamente, per effettuare e accettare i pagamenti digitali sono necessarie le infrastrutture tecnologiche. In questo senso, il FinTech è da anni un importante strumento abilitante e i livelli di adozione stanno aumentando: sempre più consumatori installano applicazioni per il pagamento mobile e sempre più commercianti accettano pagamenti tramite carte e cellulari.

La componente sociale, tuttavia, è spesso sottovalutata. Il semplice fatto che qualcosa sia tecnologicamente possibile non implica necessariamente che verrà adottato, come è ben evidente in paesi come Germania, Spagna, Grecia, Italia, India, Sudafrica, Brasile e molti altri, dove l’uso dei contanti continua a essere un’abitudine diffusa, in quanto è socialmente preferibile pagare in questo modo malgrado siano disponibili infrastrutture che consentono i pagamenti digitali. La pandemia sta creando pressioni, spingendo queste persone a pagare con metodi digitali.

È molto probabile che, dopo aver provato con mano la rapidità, la sicurezza e l’igiene dei pagamenti digitali, anche chi prima preferiva i contanti manterrà le nuove abitudini dopo la fine delle restrizioni. Ma ci vorrà molto tempo prima che i contanti fisici vengano completamente eliminati e sostituiti, se mai succederà. Prevediamo una netta accelerazione dei pagamenti digitali e, forse, per la prima volta nella storia, un decremento dell’uso dei contanti fisici.

Diffusione della finanza personale digitale

L’attuale crisi sanitaria sta generando slancio ai servizi finanziari digitali, in aree come le consulenze sui mutui, i finanziamenti e la gestione patrimoniale. I dati suggeriscono che le misure di distanziamento sociale hanno portato i clienti a fare più uso dei canali online e mobili per la gestione delle loro finanze. Il numero di richieste online di mutui, ad esempio, sta aumentando rapidamente, dal momento che la gente desidera rifinanziare i propri mutui per approfittare dei tassi d’interesse più bassi. Inoltre, fare richieste online è più comodo. I clienti possono semplicemente accedere a un sito web mentre lavorano da casa anziché dover prendere un giorno di permesso per andare fisicamente in filiale. In Germania, il lockdown ha portato all’apertura di 2,5 milioni di conti correnti online nell’arco di un solo giorno (marzo 2020).

La digitalizzazione dei servizi finanziari è un trend di lungo termine che potrebbe avere lo stesso impatto che la digitalizzazione ha avuto sui consumatori con lo shopping online, i social media e gli e-sport, per fare solo alcuni esempi. La pandemia rafforza ulteriormente questa spinta verso i servizi digitali.

Inclusione finanziaria e stimoli di governo

Le turbolenze economiche causate dalla pandemia stanno mettendo in luce l’importanza di poter erogare servizi anche alle persone che si trovano al di fuori del sistema finanziario, sia nei paesi emergenti che in quelli sviluppati. Con tutta probabilità, la pandemia di COVID-19 porterà a una maggiore inclusione finanziaria, visti i recenti programmi lanciati in tutto il mondo per aiutare le famiglie a basso reddito.

Molte società FinTech puntano in via prioritaria a democratizzare i servizi finanziari fornendo prestazioni di base in modo equo e trasparente e svolgendo quindi un importante ruolo nel distribuirne i vantaggi alle fasce più vulnerabili della popolazione. Società FinTech come Intuit, PayPal o Square2 hanno già un ruolo attivo nella distribuzione efficiente di denaro; tutte sono state infatti utilizzate dal governo federale degli Stati Uniti per la distribuzione degli stimoli fiscali a famiglie e aziende nel mese di aprile.

Valute digitali emesse dalle banche centrali: una finestra che si apre

Le banche centrali potrebbero avere un’inattesa finestra di opportunità per emettere le proprie valute digitali, o CBDC. Da tempo analizziamo le criptovalute e siamo fermamente convinti che la tecnologia sottostante possa essere utilizzata per la tokenizzazione degli asset. Tuttavia, siamo sempre stati scettici sulle criptovalute per i pagamenti e crediamo che la maggior parte di queste sia destinata a fallire. Ma una forma di moneta virtuale regolamentata, emessa e garantita dalle banche centrali potrebbe avere successo.

Il fatto che gran parte delle misure di QE degli scorsi anni non abbia portato a un miglioramento equivalente della liquidità nell’economia reale - dal momento che la maggior parte del denaro messo in circolazione è stato utilizzato per sanare gli stati patrimoniali delle banche - è grande fonte di frustrazione per le banche centrali. Che, tuttavia, con le CBDC, potrebbero gestire al meglio la distribuzione di denaro direttamente alle aziende o persino ai consumatori. Il massiccio progetto dell’helicopter money negli USA, cioè distribuire 1200 USD a ogni americano idoneo, ha riscontrato grandi problemi operativi, dal momento che proprio molte delle persone più bisognose non disponevano di alcun accesso bancario.

La distribuzione dei fondi è quindi stata effettuata tramite soluzioni FinTech - ad esempio sotto forma di carte prepagate - ma crediamo che l’uso di wallet online con le CBDC sarebbe stato più efficiente. Associate ai protocolli c.d. smart contract, le CBDC potrebbero addirittura diventare purpose coin, ossia denaro virtuale “mirato”, da spendere per pagare determinate categorie di beni, come i prodotti alimentari o le utenze domestiche, anziché per il gioco d’azzardo. Le CBDC non sono ancora disponibili in Europa e negli USA, ma la pandemia potrebbe riportare la questione nell’agenda delle banche centrali, soprattutto considerando che la Cina è vicinissima al lancio del proprio yuan digitale.

Il ritorno delle attività di M&A

Fusioni e acquisizioni (M&A) sono sempre state una componente importante del settore dei pagamenti. Tra le società quotate abbiamo assistito ad alcune grandi operazioni: FIS, Fiserv, Global Payments e Worldline, nell’area pagamenti, e Charles Schwab e Morgan Stanley nella gestione patrimoniale3. Il motivo principale alla base delle acquisizioni nel FinTech è la leva operativa della rete. Le società possono crescere in modo organico oppure effettuando operazioni di M&A, un metodo più rapido ma non privo di sfide a livello di integrazione. Con il continuo incremento delle valutazioni delle società private nel 2019, abbiamo rilevato un rallentamento delle attività di M&A tra società quotate verso la fine del 2019 e l’inizio del 2020. Ma queste attività potrebbero tornare all’ordine del giorno, visti il calo delle valutazioni a livelli più abbordabili tra le società quotate e le crescenti difficoltà di accesso ai finanziamenti per le società private (soprattutto per quelle nelle fasi di sviluppo iniziali, con la maggior parte degli investitori concentrati sulle FinTech consolidate e con modelli di business chiari e definiti).

La cybersicurezza è più importante che mai

La cybersicurezza è una questione fondamentale, in grado di compromettere la digitalizzazione del settore finanziario. La pandemia di COVID-19 potrebbe determinare un incremento delle frodi digitali. La Banca Centrale Europea (BCE) ha recentemente sottolineato i potenziali rischi di reati informatici a danno dei servizi finanziari, dovuti al crescente utilizzo del digital banking anziché delle filiali da parte di molti clienti. L’istituto di Francoforte ha quindi raccomandato alle banche di lavorare con fornitori di servizi di sicurezza esterni e proteggersi per tutta la durata della pandemia. Di conseguenza, prevediamo che le banche e le aziende FinTech aumenteranno gli investimenti in cybersicurezza e cyberassicurazioni.

Dai pagamenti digitali alle criptovalute, dalle attività di M&A alla cybersicurezza, siamo convinti che i trend alla base della nostra strategia FinTech siano idealmente posizionati per beneficiare delle opportunità create da COVID-19.