global perspectives

Lombard Odier publie une lettre ouverte au TCFD

Notre lettre détaillée présente un commentaire étayant les travaux que le Groupe de travail sur la publication d’informations financières relatives au climat (Task Force on Climate-Related Financial Disclosures, TCFD) sur les indicateurs prospectifs et analyse les réponses de la Transition Pathway Initiative et de la 2° Investing Initiative qui, selon nous, risquent de présenter de façon erronée la nature de ces indicateurs.

En novembre 2020, l’équipe d’alignement des portefeuilles du TCFD a publié un premier rapport concernant les indicateurs prospectifs permettant d’évaluer l’alignement des portefeuilles sur la transition climatique. En juin 2021, le TCFD a publié deux autres rapports fournissant des conseils sur les indicateurs climatiques et offrant des recommandations techniques quant à l’adoption de « mesures liées à la hausse implicite de la température ».

Les mesures liées à la hausse implicite de la température, ou mesures d’alignement de la température, visent à déterminer si un investissement est aligné sur les réductions d’émissions nécessaires à la réalisation des objectifs en matière de décarbonisation. Elles peuvent par exemple classer un investissement comme étant « aligné sur 1,5° C » s’il atteint les objectifs visant à maintenir le réchauffement climatique au niveau stipulé par l’Accord de Paris. Dans cette optique, les investissements alignés sur une température de 3° C, 4° C ou 5° C ne vont pas assez loin en matière de climat.

Lombard Odier défend les indicateurs prospectifs depuis la première heure. Consciente de l’évolution rapide des méthodologies prospectives, notre équipe a examiné les premières initiatives menées dans ce domaine avant de mettre au point une méthode interne d’alignement de la température. Les conclusions de cet examen sont les mêmes que celles du TCFD, et notre indicateur interne est étroitement aligné sur les recommandations du Groupe de travail.

Les mesures d’alignement de la température, contrairement à la traditionnelle analyse de l’empreinte carbone, ne se contentent pas d’évaluer les émissions produites aujourd’hui par l’entreprise concernée, mais déterminent également si ces émissions sont conformes à certains indices de référence sectoriels. Elles tiennent compte du fait que les entreprises œuvrant dans des secteurs qui sont importants en termes climatiques et dont les émissions sont élevées, comme l’acier, le ciment ou les produits chimiques, font indéniablement partie de la solution, à condition de se décarboniser rapidement ou d’avoir fixé des objectifs crédibles en matière de réduction des émissions. En revanche, les entreprises œuvrant dans des secteurs où les émissions de carbone sont plus faibles peuvent être mal alignées si leurs propres émissions augmentent et si les mesures supplémentaires prises par l’équipe de direction ne sont pas appropriées.

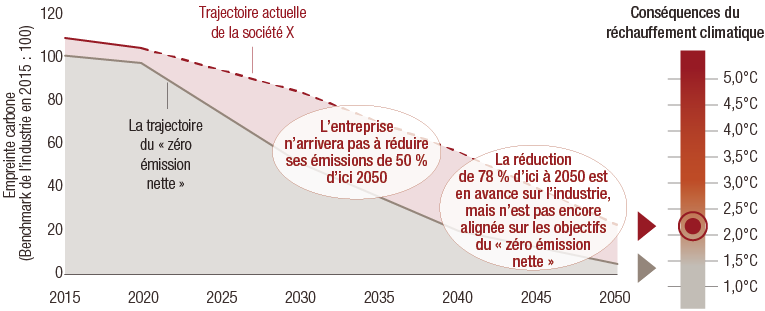

Graphique 1 – Illustration schématique de la mesure de Lombard Odier liée à la hausse implicite de la température

Les rapports du TCFD fournissent des conseils techniques sur le développement de ces mesures et encouragent les institutions financières à les adopter. Toutefois, deux réponses publiées par certains défenseurs de la Transition Pathway Initiative (TPI) et de la 2° Investing Initiative (2DII), acteur clé du développement de PACTA (Paris Agreement Capital Transition Assessment), une méthodologie alternative, remettent en question les conclusions des rapports.

La réponse de la TPI, signée par plusieurs de ses défenseurs, soulève une question fondamentale : « il serait de plus en plus difficile de conserver un portefeuille d’actifs en phase de transition dans les secteurs où les émissions de carbone sont élevées, même si les entreprises concernées ont répondu favorablement à l’engagement de leurs investisseurs et ont fixé des objectifs crédibles en matière de transition, vérifiés de façon indépendante ».

Nous estimons que cette déclaration est une représentation inexacte de la nature et de l’objectif des mesures liées à la hausse implicite de la température. En effet, ces mesures commencent par définir un indice de référence sectoriel détaillant le taux de décarbonisation que les entreprises du secteur concerné doivent atteindre, puis comparent les émissions historiques et les émissions prévues des entreprises par rapport à cet indice de référence. Par exemple, un producteur d’acier peut présenter une empreinte carbone supérieure à celle d’un fabricant de meubles. Pour tenir compte de cette différence, toutefois, les mesures liées à la hausse implicite de la température comparent l’aciériste à un indice de référence spécifique au secteur de l’acier. Contrairement à ce que la réponse de la TPI laisse penser, une entreprise de ce secteur dont les objectifs net-zéro sont crédibles serait évaluée comme étant très bien alignée sur la transition, tout au moins à l’aune des mesures liées à la hausse implicite de la température correspondant aux recommandations du TCFD – comme les nôtres.

La TPI affirme également que l’adoption de mesures d’alignement des portefeuilles « aura plusieurs conséquences néfastes pour les détenteurs d’actifs, en les obligeant potentiellement à violer leurs obligations fiduciaires et en les exposant à des coûts supplémentaires significatifs ». Au contraire, Lombard Odier estime que, dans la mesure où la transition climatique crée des mouvements importants sur le marché et dans la réglementation, il est du devoir fiduciaire des gestionnaires d’actifs et des détenteurs d’actifs de déterminer si leurs portefeuilles sont bien alignés sur la transition. A cet égard, nous partageons l’avis du TCFD : les mesures liées à la hausse implicite de la température, utilisées en parallèle avec d’autres outils, sont un point de départ crucial qui permettra aux investisseurs de comprendre cet alignement.

Notre lettre ouverte répond également à plusieurs préjugés formulés dans la réponse de la 2DII. 2DII est un acteur clé du développement de PACTA, une méthodologie évaluant les investissements secteur par secteur dans des domaines clés tels que l’immobilier, l’électricité et les transports. Selon 2DII, une telle analyse sectorielle offre des informations décisionnelles, mais ne fournit que les rudiments des mesures liées à la hausse implicite de la température. Son analyse sectorielle offre un niveau de granularité insuffisant. Or, le TCFD recommande justement des approches plus granulaires, et c’est précisément ce qu’applique Lombard Odier. Ces approches permettent elles aussi d’orienter l’action, mais, contrairement à la PACTA, établissent également un langage commun. Ainsi, il est possible de comparer directement une entreprise « alignée sur 2° C » dans un secteur donné avec une entreprise « alignée sur 1,5° C » d’un autre secteur. Et surtout, les mesures liées à la hausse implicite de la température permettent l’agrégation des notes au niveau du portefeuille.

Les mesures liées à la hausse implicite de la température reposant sur différents scénarios climatiques, l’approche requiert des compétences analytiques spécifiques. Notre lettre répond aux principales questions soulevées par 2DII sur divers sujets techniques, comme l’utilisation de mesures fondées sur les émissions et la production, l’analyse des émissions indirectes, les liens entre les émissions et le réchauffement climatique, ainsi que les différentes approches d’analyse au niveau du portefeuille. Nous observons que les mesures liées à la hausse implicite de la température sont particulièrement utiles pour analyser la réduction réelle des émissions.

Nous concluons notre lettre en confirmant que, dans le cadre de ces évaluations prospectives, différentes approches peuvent engendrer des résultats différents. Mais ce problème concerne également les évaluations réalisées par la TPI et PACTA. Nous arguons que, pour promouvoir la convergence et la normalisation, il convient d’adopter des directives communes. Comme nous le soulignons dans notre lettre, c’est précisément ce que les rapports du TCFD cherchent à établir. Nous recommandons donc aux acteurs du marché d’adopter les recommandations de ces rapports.

informations importantes.

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et supervisée par l'autorité de surveillance des services financiers (Financial Conduct Authority ou FCA) et enregistrée sous le numéro 515393 dans le registre de la FCA.

Lombard Odier Investment Managers (“LOIM”) est un nom commercial.

Ce document est fourni exclusivement à des fins d’information et ne constitue pas une offre ou une recommandation d’achat ou de vente d’une valeur mobilière ou d’un service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n'est pas destiné à remplacer des conseils professionnels au sujet d’investissements dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en partie ou dans son intégralité), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM à la date de publication.

Ni le présent document, ni une copie de celui-ci ne peuvent être envoyés, amenés ou distribués aux États-Unis d’Amérique, dans l’un de leurs territoires, possessions ou zones soumis à leur juridiction, ou à l’attention ou dans l’intérêt d’un ressortissant américain (US Person). À cet effet, le terme « ressortissant » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, tout partenariat organisé ou existant dans un État, territoire ou possession des États-Unis d’Amérique, toute société de capitaux soumise au droit des États-Unis d’Amérique ou d’un État, territoire ou possession des États-Unis d’Amérique, ou toute propriété ou tout trust soumis à l’impôt fédéral des États-Unis d’Amérique, quelle que soit la source de ses revenus.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations proviennent de sources publiques réputées fiables, en l’absence de vérification indépendante, nous ne pouvons garantir leur exactitude et leur exhaustivité.

Les avis et opinons sont exprimés à titre informatif uniquement et ne constituent pas une recommandation de LOIM pour l'achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont exprimés en date de cette présentation et sont susceptibles de changer. Ils ne doivent pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme que ce soit ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Asset Management (Europe) Limited . Au Royaume-Uni, ce document constitue une promotion financière et a été approuvé par Lombard Odier Asset Management (Europe) Limited , qui est autorisée et supervisée par la FCA. © 2021 Lombard Odier IM. Tous droits réservés