investment viewpoints

Les obligations convertibles pour faire face à la hausse de la volatilité

Après trois années marquées par une volatilité inférieure aux tendances, nous nous attendons à un retour de la volatilité des actions et des actifs risqués en général sur les marchés mondiaux en 2020. Selon nous, cette volatilité pourrait résulter de l’effet combiné de cours boursiers élevés, de l’environnement politique et macroéconomique incertain (guerres commerciales, Brexit, élections américaines et tensions géopolitiques) et de l’efficacité réduite du stimulus monétaire des banques centrales.

Dans ce contexte caractérisé par une volatilité anticipée, le profil risque/rendement de la classe d’actifs des obligations convertibles pourrait s’avérer particulièrement profitable pour les investisseurs. Nous pensons que les stratégies les plus fructueuses seront celles des obligations convertibles mixtes axées sur les profils de rendement les plus asymétriques. Les obligations convertibles sont considérées comme mixtes lorsqu’elles allient une composante obligataire (ou « plancher obligataire ») relativement importante à une sensibilité aux actions non négligeable.

Nous recommandons également de privilégier les instruments de crédit les mieux notés de la classe d’actifs des obligations convertibles, parce qu’ils permettent d’assurer une meilleure protection1 en cas de corrections. Nous sommes convaincus qu’il est important de faire preuve de rigueur quant à la qualité de crédit des émetteurs et d’exiger des bilans solides.

Au niveau régional, l’univers des titres américains présente un intérêt en raison des nombreuses sociétés émettrices actives dans le domaine de la numérisation, ainsi que des sous-secteurs à haut potentiel de croissance comme la biotechnologie ou les médias Internet. Quant aux obligations convertibles européennes, elles sont généralement émises par des sociétés sous-évaluées, notamment dans les domaines de l’aéronautique et de l’infrastructure. Par ailleurs, les titres européens présentent en moyenne une meilleure qualité de crédit et des profils plus mixtes que les titres américains.

Enfin, la région Asie-Pacifique est une importante source d’obligations convertibles à haut rendement qui présentent un profil défensif pour les investisseurs qui cherchent une exposition aux actions asiatiques tout en s’assurant une protection contre d’éventuelles corrections.

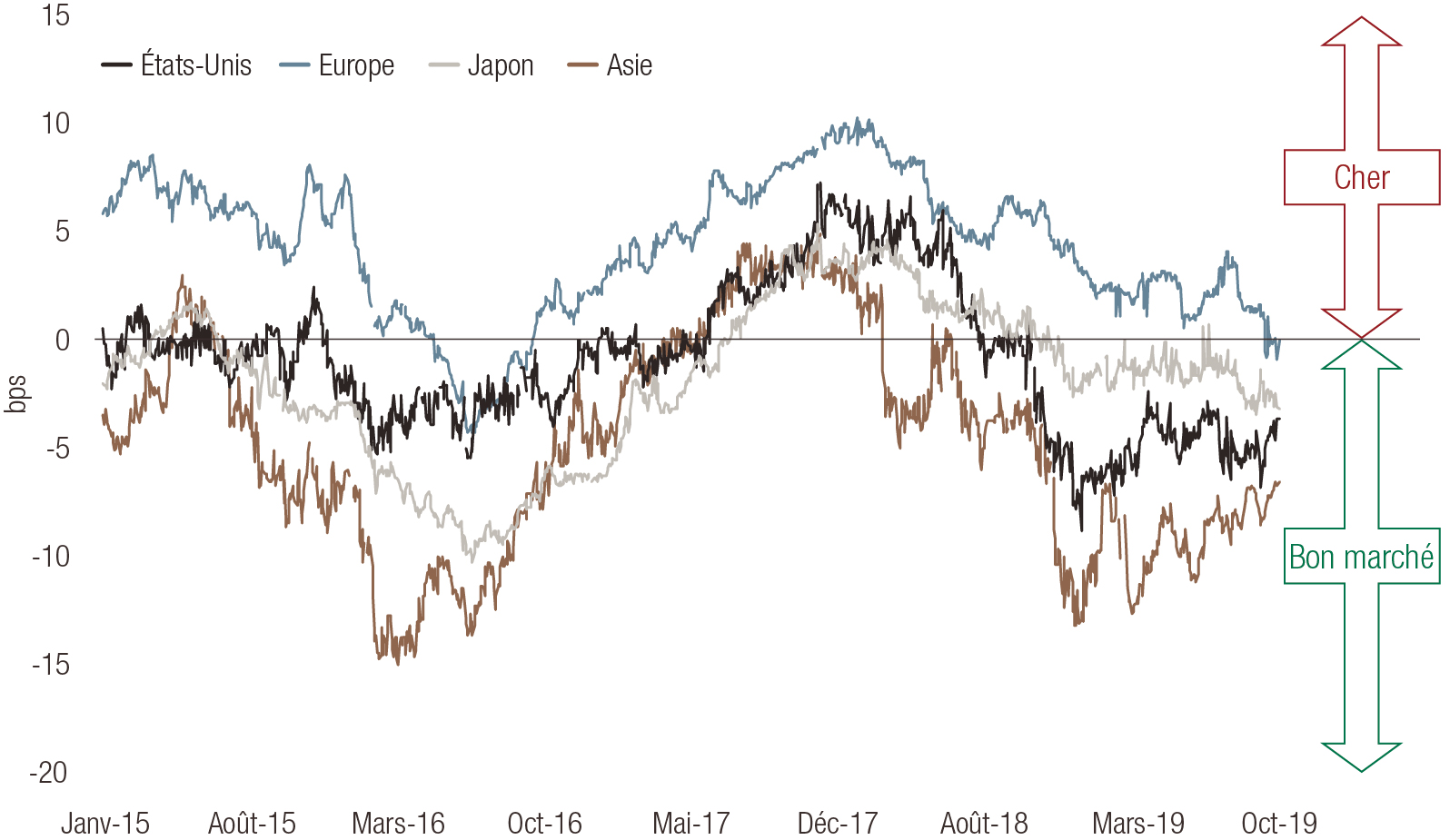

Valorisations positives des options

La valorisation actuelle des obligations convertibles peut également présenter un attrait pour les investisseurs, étant donné que l’optionalité de ces obligations nous semble bon marché et pourrait devenir profitable en cas de hausse de la volatilité des actions. En comparant la volatilité implicite et la volatilité réalisée dans le cadre de l’univers des obligations convertibles, on constate que cette classe d’actifs est attrayante du point de vue de l’optionalité, comme l’indique le graphique ci-dessous. Par le passé, cette classe d’actifs a tiré profit de la hausse de la volatilité des actions2.

Source: LOIM. Écart (différence en points de pourcentage) entre la VI (volatilité implicite) et la VR (volatilité réalisée sur 260 jours) par région. La performance passée ne constitue pas une indication quant à la performance future.

Avec les options intégrées dans les obligations convertibles, les investisseurs en titres à revenu fixe ont trouvé un nouveau moyen de stimuler la performance. Actuellement, les deux principaux facteurs de performance des obligations, à savoir le resserrement des écarts de crédit et les opérations de portage, font selon nous face à de sombres perspectives. Ainsi, dans un contexte caractérisé par l’instabilité des marchés financiers, investir dans les obligations convertibles pourrait renforcer le potentiel de croissance grâce à la revalorisation des options.

En résumé, les obligations convertibles représentent une alternative intéressante pour les investisseurs qui sont préoccupés par les valorisations élevées des marchés actions et qui devront faire face à bien des incertitudes au cours des prochains mois.

Points clés

- Les stratégies basées sur les obligations convertibles mixtes pourront tirer profit du retour de la volatilité des actions et des actifs risqués attendu en 2020

- Privilégier les instruments de crédit les mieux notés pourrait offrir une protection accrue en cas de corrections