investment viewpoints

Hält Ihr Multi-Asset-Fonds das, was er verspricht?

Das Angebot von Multi-Asset-Fonds aus einer Hand kann aus mehreren Gründen attraktiv sein. Ihr flexibler und diversifizierter Ansatz verspricht häufig eine Teilhabe an Aufwärtsbewegungen des Marktes und gleichzeitig Kapitalerhalt bei Baissemärkten.

In diesem Anlagebereich gibt es jedoch nicht die eine passgenaue Lösung für alle. Im Gegenteil können sich Multi-Asset-Strategien im Hinblick auf Portfolioaufbau und Risikoprofil stark unterscheiden, was erhebliche Auswirkungen auf die von ihnen erwirtschafteten Renditen haben kann.

Obwohl das Konzept nicht neu ist, begann der Multi-Asset-Ansatz sich vor allem nach der Grossen Finanzkrise zunehmender Beliebtheit zu erfreuen, da die Kombination aus geringer Volatilität und attraktiven Renditen bei den Anlegern Anklang fand. Das Marktumfeld war seither relativ günstig, weshalb schwierig zu beurteilen ist, welche Multi-Asset-Fonds ihr Versprechen, Wachstum in Haussephasen sowie Schutz in Baissephasen zu liefern, gehalten haben - zumindest bisher.

Obwohl das Konzept nicht neu ist, begann der Multi-Asset-Ansatz sich vor allem nach der Grossen Finanzkrise zunehmender Beliebtheit zu erfreuen, da die Kombination aus geringer Volatilität und attraktiven Renditen bei den Anlegern Anklang fand

2019 war in Bezug auf die Anlagebedingungen aussergewöhnlich: Fast alle Anlageklassen erwirtschafteten für das Gesamtjahr positive Renditen. Im Gegensatz dazu waren im ersten Quartal 2020 ein ausgeprägter Bärenmarkt für zahlreiche Anlagearten und Volatilitätsniveaus zu beobachten, wie sie seit der Grossen Finanzkrise nicht mehr verzeichnet wurden. Zwar besteht das herkömmliche und wohl auch fairere Verfahren darin, die Wertentwicklung von Fonds über deutlich längere Zeiträume – z.B. drei oder fünf Jahre – zu beurteilen, doch wir glauben, dass sich anhand der beiden zuvor beschriebenen sehr spezifischen Marktumfelder eine aussagekräftige Analyse der Wertentwicklung von Multi-Asset-Fonds anstellen lässt.

Wie bereits erwähnt, ist davon auszugehen, dass Multi-Assets-Fonds mit sehr unterschiedlichen Risikoprofilen in den verschiedenen Marktumfeldern unterschiedlich abschneiden. Es wäre zu erwarten, dass sich Strategien mit einem aggressiveren Risikoprofil 2019 gut entwickelten, im ersten Quartal 2020 allerdings Schwierigkeiten gehabt haben könnten. Umgekehrt wäre zu vermuten, dass sich Strategien mit einem konservativeren Risikoprofil 2019 unterdurchschnittlich entwickelten, im ersten Quartal 2020 ihre Konkurrenten jedoch übertroffen haben dürften.

Um diese Hypothesen zu überprüfen, haben wir eine Kombination der Morningstar-Kategorien Cautious Allocation und Flexible Allocation betrachtet. Diese Kategorien umfassen knapp 1 200 Fonds1, bei denen davon ausgegangen werden kann, dass sie alle in mehr als eine Anlageklasse investieren. Wir haben diese Fonds für den Zeitraum des günstigen Marktumfelds (Gesamtjahr 2019) und für den Zeitraum des herausfordernden Marktumfelds (Q1 2020) nach Wertentwicklung sortiert (an erster Stelle kommt der Fonds mit der besten Wertentwicklung).

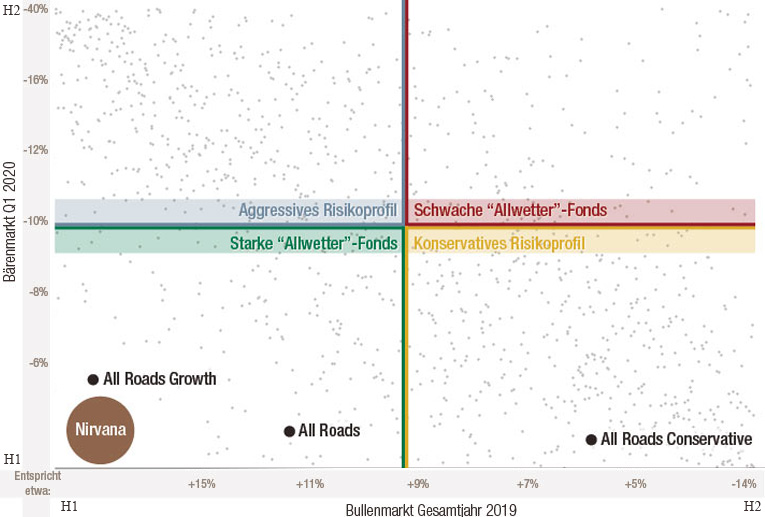

Abbildung 1: Fondsuniversum der Kategorien Cautious und Flexible, sortiert nach Wertentwicklung

Quelle: Morningstar

Wie nicht anders zu erwarten, ergab unsere Analyse (Abbildung 1), dass sich die Fonds in diesem Universum von der Wertentwicklung her stark unterscheiden. Aus diesem Grund haben wir die Fonds in vier Quadranten dargestellt, um ihre angenommenen Risikomerkmale bestmöglich wiederzugeben. Bei den Fonds, die sich 2019 schwach entwickelten (d.h. sich im dritten und vierten Quartil befanden), im ersten Quartal 2020 jedoch besser abschnitten (erstes und zweites Quartil), wird von einem konservativeren Risikoprofil ausgegangen. Die Fonds hingegen, die sich 2019 gut entwickelten (d.h. sich im ersten und zweiten Quartil befanden), im ersten Quartal 2020 jedoch schwächer waren (drittes und viertes Quartil), haben vermutlich ein aggressiveres Risikoprofil. Sie sind in Abbildung 1 rechts unten bzw. links oben zu sehen.

Demzufolge bleiben noch zwei Quadranten (rechts oben und links unten). Die Fonds, die in beiden Zeiträumen zur besseren Hälfte der Performer gehörten, betrachten wir als „starke“ Allwetterfonds (links unten), da sie in beiden Marktumfeldern gleichbleibend eine erfreuliche Wertentwicklung an den Tag legten. Die Fonds, die zur schlechteren Hälfte gehörten, betrachten wir als „schwache“ Allwetterfonds, da sie gleichbleibend eine schwache Wertentwicklung aufwiesen.

Laut dieser Analyse gab es keine Fonds, die in beiden Zeiträumen zu den Top-Performern gehörten, was zeigt, dass dies ein fast unerreichbares Ziel ist – quasi das Nirvana der Anlagewelt. Wir sind fest davon überzeugt, dass nur jene Fonds, die unter günstigen Marktbedingungen eine starke Wertentwicklung aufweisen und in Baissephasen das Kapital erhalten, wirklich halten können, was sie versprechen.

Es hat sich gezeigt, dass die drei All Roads-Strategien von Lombard Odier ihre Ziele erreichen konnten2. Die Strategie All Roads Conservative verhielt sich entsprechend ihrem konservativen Risikoprofil, während die Strategien All Roads und All Roads Growth beide in die Kategorie der sich am besten entwickelnden starken Allwetterfonds fielen. Die Growth-Strategie erreichte sogar fast das Nirvana.

Obwohl dies nur das Ergebnis der Analyse zweier recht kurzer Zeiträume ist, sind wir überzeugt, dass sich die hinter unseren All Roads-Strategien stehende Philosophie, die darin besteht, die Anfälligkeit des Portfolios für den Wirtschaftszyklus durch strategische, taktische und auf den Schutz in Baissephasen ausgerichtete Portfolioverwaltung auszugleichen, als erfolgreich erwiesen hat und unabhängig vom Marktumfeld solide Renditen erwirtschaften konnte. Kurz gefasst sind wir der Meinung, dass unsere All Roads-Strategien die Frage, ob Ihre Multi-Assets-Fonds das halten, was sie versprechen, eindeutig mit Ja beantworten können.

Quellen.

Wichtige Hinweise.

Dieses Dokument wurde von Lombard Odier Funds (Europe) S.A. herausgegeben, einer in Luxemburg ansässigen Aktiengesellschaft mit Sitz an der Route d’Arlon 291 in 1150 Luxemburg, die von der Luxemburger Finanzaufsichtsbehörde, („CSSF“), als Verwaltungsgesellschaft im Sinne der EU-Richtlinie 2009/65/EG in der jeweils geltenden Fassung und der EU-Richtlinie 2011/61/EU über die Verwalter alternativer Investmentfonds (AIFMD-Richtlinie) zugelassen wurde und deren Aufsicht unterstellt ist. Geschäftszweck der Verwaltungsgesellschaft ist die Errichtung, Vermarktung, Administration, Verwaltung und der Vertrieb von luxemburgischen und ausländischen OGAW, alternativen Investmentfonds („AIF“) sowie anderen regulierten Fonds, kollektiven und sonstigen Anlagevehikeln sowie das Angebot von Portfolioverwaltungs- und Anlageberatungsdiensten.

Lombard Odier Investment Managers („LOIM“) ist ein Markenzeichen.

Dieses Dokument wird ausschliesslich zu Informationszwecken bereitgestellt und stellt weder ein Angebot noch eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder einer Dienstleistung dar. Es ist nicht zur Abgabe, Veröffentlichung oder Verwendung in Ländern bestimmt, in denen eine solche Abgabe, Veröffentlichung oder Verwendung rechtswidrig wäre. Dieses Material enthält keine persönlichen Empfehlungen oder Ratschläge und ersetzt keinesfalls eine professionelle Beratung zu Anlagen in Finanzprodukte. Anleger sollten vor Abschluss eines Geschäfts die Angemessenheit der Investition unter Berücksichtigung ihrer persönlichen Umstände sorgfältig prüfen und gegebenenfalls einen unabhängigen Fachberater hinsichtlich der Risiken und etwaiger rechtlicher, regulatorischer, finanzieller, steuerlicher und buchhalterischer Auswirkungen konsultieren. Dieses Dokument ist Eigentum von LOIM und wird den Empfängern ausschliesslich zum persönlichen Gebrauch überlassen. Es darf ohne vorherige schriftliche Genehmigung von LOIM weder ganz noch auszugsweise vervielfältigt, übermittelt, abgeändert oder für einen anderen Zweck verwendet werden. Dieses Material gibt die Meinungen von LOIM zum Datum seiner Veröffentlichung wieder.

Weder das vorliegende Dokument noch Kopien davon dürfen in die USA, in die Gebiete unter der Hoheitsgewalt der USA oder in die der Rechtsprechung der USA unterstehenden Gebiete versandt, dorthin mitgenommen, dort verteilt oder an US-Personen bzw. zu deren Gunsten abgegeben werden. Als US-Person gelten zu diesem Zweck alle Personen, die US-Bürger oder Staatsangehörige sind oder ihren Wohnsitz in den USA haben, alle Personengesellschaften, die in einem Bundesstaat oder Gebiet unter der Hoheitsgewalt der USA organisiert sind oder bestehen, alle Kapitalgesellschaften, die nach US-amerikanischem Recht oder dem Recht eines Bundesstaates oder Gebiets, das unter der Hoheitsgewalt der USA steht, organisiert sind, sowie alle in den USA ertragssteuerpflichtigen Vermögensmassen oder Trusts, ungeachtet des Ursprungs ihrer Erträge.

Datenquelle: Sofern nicht anders angegeben, wurden die Daten von LOIM aufbereitet.

Obwohl gewisse Informationen aus als verlässlich geltenden öffentlichen Quellen stammen, können wir ohne eine unabhängige Prüfung die Genauigkeit oder Vollständigkeit aller aus öffentlichen Quellen stammenden Informationen nicht garantieren.

Die in diesem Dokument geäusserten Ansichten und Einschätzungen dienen ausschliesslich Informationszwecken und stellen keine Empfehlung von LOIM zum Kauf, Verkauf oder Halten von Wertpapieren dar. Die Ansichten und Einschätzungen entsprechen dem Stand zum Zeitpunkt dieses Dokuments und können sich ändern. Sie sind nicht als Anlageberatung zu verstehen.

Dieses Material darf ohne vorherige Genehmigung von Lombard Odier Funds (Europe) S.A. weder vollständig noch auszugsweise (i) in irgendeiner Form oder mit irgendwelchen Mitteln kopiert, fotokopiert oder vervielfältigt oder (ii) an Personen abgegeben werden, die nicht Mitarbeiter, leitende Angestellte, Verwaltungsratsmitglieder oder bevollmächtigte Vertreter des Empfängers sind. ©2020 Lombard Odier IM. Alle Rechte vorbehalten.