global perspectives

Recovery disrupted: as inventories stabilise, wages surge

Welcome to Simply put, where we make macro calls with a multi-asset perspective. This week, we focus on two disruptive forces in the pandemic recovery – inventory shortfalls and rising wages.

Need to know

|

|---|

Disruption: all the rage

‘Disruption’ has been appeared frequently in news reports recently, often accompanied by references to a ‘paradigm shift’. Together, they reflect the pandemic’s deleterious impact on the global production system. The rate of productive capacity utilisation has declined for several months, eroding the productive capacity of the world's major economies. For example, the capacity utilisation rate in the US dropped from 76% to 64% in 2020, but has recently returned to around 75%. Europe experienced a similar decline and rebound, running at 65% capacity at the bottom of the downturn only to return to its pre-crisis level of 80% in the second quarter of 2020. In a world of low inventories, this rapid and prolonged decline in production, followed by a rapid restart, was bound to generate tremors: the so-called ‘disruptions’ we have read about.

In order to avoid the worst enemy of economic analysis – the anecdote – it is essential to classify and then measure such disruptions The press is reporting on surging wages amid severe labour shortages, a lack of raw materials affecting the production of durable goods, and the consequent effects on consumer prices. These disruptions are mainly a reflection of two phenomena: low stock and full order books.

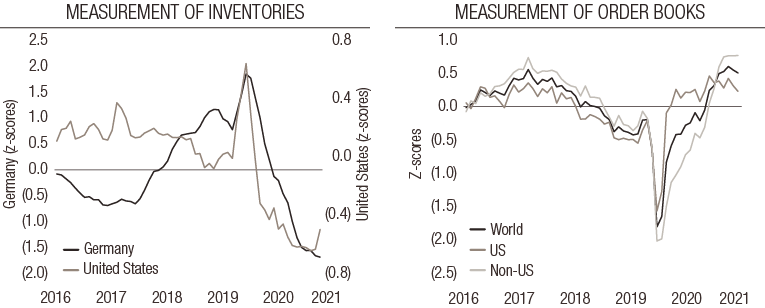

Many business surveys contain questions that accurately measure the state of these two elements around the world. Figure 1 aggregates this data in the form of z-scores: these series are centred and divided by their standard deviation in order to make them comparable and to allow their aggregation. Z-scores mostly oscillate between -2 and +2, with any outliers indicating a score well above/below the long-term average. We use them to provide evidence of ‘disruption’: inventory surveys are abnormally low, while order books are unusually full. This is not isolated to any one country: both the US and Germany exhibit the same trend.

FIG. 1. Measurements of inventories (left) and order books (right) (adjusted to z-scores) for the period 2016-2021

Source: Bloomberg, LOIM as at November 2021.

If we are going to use this scenario to explain how the underlying components of both the consumer and producer price indices are rising, it is essential to look ahead rather than backwards. Both inventories and orders are losing momentum, bringing welcome stabilisation. Of the 36 inventory indicators, 45% are now increasing compared to just 21% in May. Of the 36 order book indicators, only 39% were up in September, compared to 63% in March. If this normalisation continues, prices should gradually adjust.

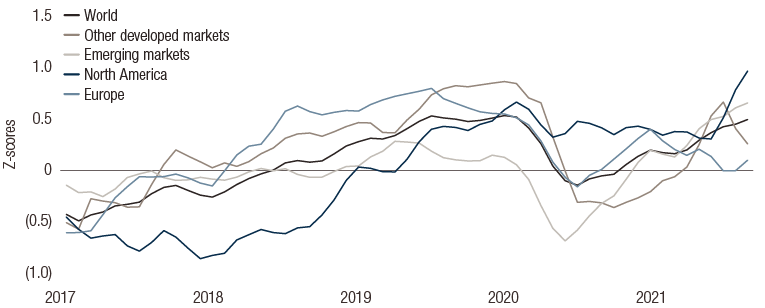

However, another pandemic-related ‘disruption’ does not appear to be weakening: rising labour costs. Figure 2 shows the result of z-score calculations across a wide range of wage-growth measurements1. In 2018-2019, wages generally showed signs of strong growth, but the pandemic brought this to a halt. This year’s recovery drove demand for labour to grow faster than supply. While wages are gradually adjusting, the inertia of wage growth suggests this could be a key feature of the current business cycle. This does not necessarily mean out-of-control wage inflation, but, as central banks have been cautioning for several quarters, inflation could rise above their targets for some time. From a debt perspective, it is essential to keep the spectre of deflation at bay during this stage of the cycle.

FIG. 2. Wage-growth rates (adjusted to z-scores) across the world, 2016-2021

Source : Bloomberg, LOIM as at November 2021.

|

Simply put, the greatest impacts of the pandemic-driven disruptions should now be over and we expect company results to gradually reflect this. However, global wage growth should not be underestimated. Economic theory holds that workers’ pay drives inflation over time, and therefore influences long rates. Investors should closely watch central banks’ reactions to increases in both wages and the cost of capital. |

Wichtige Informationen.

NUR FÜR PROFESSIONELLE INVESTOREN

Dieses Dokument wurde von Lombard Odier Funds (Europe) S.A. herausgegeben, einer in Luxemburg ansässigen Aktiengesellschaft mit Sitz an der Route d’Arlon 291 in 1150 Luxemburg, die von der Luxemburger Finanzmarktaufsichtsbehörde, („CSSF“), als Verwaltungsgesellschaft im Sinne der EU-Richtlinie 2009/65/EG in der jeweils geltenden Fassung und der EU-Richtlinie 2011/61/EU über die Verwalter alternativer Investmentfonds (AIFMD-Richtlinie) zugelassen wurde und deren Aufsicht unterstellt ist. Geschäftszweck der Verwaltungsgesellschaft ist die Errichtung, Vermarktung, Administration, Verwaltung und der Vertrieb von luxemburgischen und ausländischen OGAW, alternativen Investmentfonds („AIF“) sowie anderen regulierten Fonds, kollektiven und sonstigen Anlagevehikeln sowie das Angebot von Portfolioverwaltungs- und Anlageberatungsdiensten.

Lombard Odier Investment Managers („LOIM“) ist ein Markenzeichen.

Dieses Dokument wird ausschließlich zu Informationszwecken bereitgestellt und stellt weder ein Angebot noch eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder einer Dienstleistung dar. Es darf nicht in Rechtsordnungen verbreitet, veröffentlicht oder genutzt werden, in denen eine solche Verbreitung, Veröffentlichung oder Nutzung rechtswidrig wäre. Dieses Dokument enthält keine personalisierte Empfehlung oder Beratung und ersetzt keinesfalls eine professionelle Beratung zu Anlagen in Finanzprodukten. Anleger sollten vor Abschluss eines Geschäfts die Angemessenheit der Investition unter Berücksichtigung ihrer persönlichen Umstände sorgfältig prüfen und gegebenenfalls einen unabhängigen Fachberater hinsichtlich der Risiken und etwaiger rechtlicher, regulatorischer, finanzieller, steuerlicher und buchhalterischer Auswirkungen konsultieren. Dieses Dokument ist Eigentum von LOIM und wird den Empfängern ausschließlich zum persönlichen Gebrauch überlassen. Es darf ohne vorherige schriftliche Genehmigung von LOIM weder ganz noch auszugsweise vervielfältigt, übermittelt, abgeändert oder für einen anderen Zweck verwendet werden. Dieses Dokument gibt die Meinungen von LOIM zum Datum seiner Veröffentlichung wieder.

Weder das vorliegende Dokument noch Kopien davon dürfen in die USA, in die Gebiete unter der Hoheitsgewalt der USA oder in die der Rechtsprechung der USA unterstehenden Gebiete versandt, dorthin mitgenommen, dort verteilt oder an US-Personen bzw. zu deren Gunsten abgegeben werden. Als US-Person gelten zu diesem Zweck alle Personen, die US-Bürger oder Staatsangehörige sind oder ihren Wohnsitz in den USA haben, alle Personengesellschaften, die in einem Bundesstaat oder Gebiet unter der Hoheitsgewalt der USA organisiert sind oder bestehen, alle Kapitalgesellschaften, die nach US-amerikanischem Recht oder dem Recht eines Bundesstaates oder Gebiets, das unter der Hoheitsgewalt der USA steht, organisiert sind, sowie alle in den USA ertragssteuerpflichtigen Vermögensmassen oder Trusts, ungeachtet des Ursprungs ihrer Erträge.

Datenquelle: Sofern nicht anders angegeben, wurden die Daten von LOIM aufbereitet.

Obwohl gewisse Informationen aus als verlässlich geltenden öffentlichen Quellen stammen, können wir ohne eine unabhängige Prüfung die Genauigkeit oder Vollständigkeit aller aus öffentlichen Quellen stammenden Informationen nicht garantieren.

Die in diesem Dokument geäußerten Ansichten und Einschätzungen dienen ausschließlich Informationszwecken und stellen keine Empfehlung von LOIM zum Kauf, Verkauf oder Halten von Wertpapieren dar. Die Ansichten und Einschätzungen entsprechen dem Stand zum Zeitpunkt dieses Dokuments und können sich ändern. Sie sind nicht als Anlageberatung zu verstehen.

Dieses Material darf ohne vorherige Genehmigung von Lombard Odier Funds (Europe) S.A. weder vollständig noch auszugsweise (i) in irgendeiner Form oder mit irgendwelchen Mitteln kopiert, fotokopiert oder vervielfältigt oder (ii) an Personen abgegeben werden, die nicht Mitarbeiter, leitende Angestellte, Verwaltungsratsmitglieder oder bevollmächtigte Vertreter des Empfängers sind. ©2021 Lombard Odier IM. Alle Rechte vorbehalten.