global perspectives

Simply put: connecting market moves with long-term rates

In our latest multi-asset macro update, we share the following views:

- Long-term interest rates have historically played a pivotal role in driving financial markets, and even more so today.

- Currently, long rates may seem far from their fundamentals but, in fact, they fairly reflect high inflation expectations, excess savings and active central bank policies.

- With strong growth prompting monetary normalisation, real rates could soon resume their ascent.

This year, long-term interest rates have played a key role in understanding and anticipating market fluctuations: their movements have shaped rotations within asset classes. Since early August, interest rates have been rising again and we expect this trend to continue, which raises the question: how far can they go? To answer this question, we believe it is necessary to explore the full scope of the fundamentals behind these moves.

In a Journal of Finance article soberly titled "Discount Rates", John Cochrane, then professor of financial economics at the University of Chicago, presented the idea that interest-rate fluctuations alone explain 100% of the movements in the price-to-dividend ratio. What dividends do not explain about the behaviour of stocks, interest-rate variations do. The point here is not to simply say that monetary policy governs equities, but to understand that, empirically, increases and decreases in long-term interest rates have a significant influence on them. Looking at the 2020-2021 period, it is hard to find any examples that refute Cochrane's conclusion.

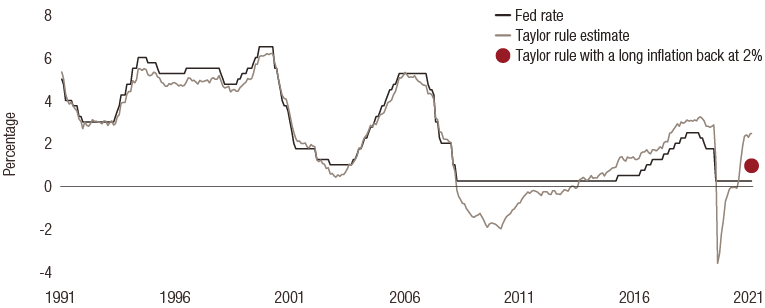

When considering interest-rate fluctuations, confusion naturally arises between the drivers of short rates and long rates – especially during a prolonged period of quantitative easing. This confusion can lead some to believe that long rates are disconnected from their fundamentals. Short rates in most mature economies are governed by the relevant central bank, reflecting its objectives which are generally to control inflation and economic activity directly or indirectly. This is known as the Taylor rule: short rates are empirically a function of expected inflation and various expected measures of economic activity and the labour market.

Policy rates in the US and in Europe, at 0.25% and 0% respectively, currently reflect the Federal Reserve and European Central Bank’s (ECB’s) expectations of high, but temporary, inflation and growth, with more downside than upside risks. Using the Taylor rule, factoring in the US labour market and current inflation levels, we can calculate that the policy rate should reach 2.45% in the US: well above the current rate of 0.25%.

Figure 1 shows that if we assume inflation is temporary, and eventually returns to a level of 2.5%, this same calculation is closer to 1% (as indicated by the red dot on the chart). This suggests the Fed’s policy rates are too low by 1% and this is having a stimulative effect on the US economy. The improving economic outlook should prompt the Fed to raise its policy rate during the next few quarters and the market is already anticipating a rate hike at the end of 2022. In short, nothing is disconnected, everything is tied to expectations.

Chart 1: Taylor rule based on inflation and the labour market with inertia

Through quantitative easing, the ECB, the Bank of England (BoE) and the Bank of Japan (BoJ) have extended their influence over the long end of the yield curve. The temptation to formulate a ‘Taylor rule’ for long rates is strong. Yet if a Taylor-style regression is undertaken, the explanatory power of the model collapses and its parameters become notoriously unstable. Such an intellectual shortcut may be attractive, but it is nonetheless refuted by market data: long rates do not solely respond to the economic cycle.

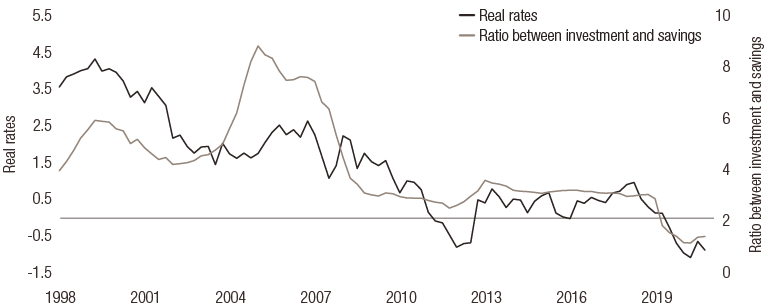

Cochrane’s "Discount factor" paper outlines four main factors in rates: the macroeconomic situation, behavioural factors, structural effects (that depend on the type of investors in the market) and a liquidity factor. During the last two years, while the macroeconomic factor explains some of the levels reached, it is not the only explanation.

The high level of savings now stored as cash in deposit accounts on both sides of the Atlantic has been a downward force on long-term rates, via real rates. In the US alone, these deposit accounts reached USD 5.3 trillion in April 2021 and have since declined by USD 800 billion. In 2018, these same deposits contracted by USD 500 billion, explaining a 50bp rise in real rates. This year's USD 800 billion decrease only saw real rates rise by 25 bps – this is not surprising given Fed policy expectations are weighing on the market and slowing the progression of real rates.

At the Fed’s November meeting, Chair Jerome Powell is expected to commence the path to normalisation as deposit accounts continue to empty. By the end of the quarter, those 25bps of real rates will need to be caught up. Longer-term, a normalisation of monetary policy, savings and a return of investments to pre-pandemic levels would imply real rates reverting to about 0.5%. This, combined with an inflation premium of 2.5% (the Fed's target) would bring rates back to 3% at the end of the cycle: 0.5% above the Fed's forecast for its long-term short rate. It is therefore clear that fundamentals and markets are connected and valuations should gradually adapt.

Chart 2: - The investment:savings ratio versus real rates in the US

Source : Bloomberg, LOIM as at October 2021. For illustrative purpose only.

|

Simply put, to understand market fluctuations you need to understand the fluctuations in long-term interest rates. These long rates should continue to rise as real rates reflect the benign economic conditions the world is currently enjoying. What lies ahead of us is a rise in the cost of capital (this is what rates ultimately are). This is part of the recovery process and will have a significant impact on markets. |

informations importantes.

À l’usage des investisseurs professionnels uniquement

Le présent document a été publié par Lombard Odier Funds (Europe) S.A., société anonyme (SA) de droit luxembourgeois, ayant son siège social sis 291, route d’Arlon, 1150 Luxembourg, agréée et réglementée par la CSSF en tant que Société de gestion au sens de la directive 2009/65/CE, telle que modifiée, et au sens de la directive 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs (directive GFIA). La Société de gestion a pour objet la création, la promotion, l’administration, la gestion et la commercialisation d’OPCVM luxembourgeois et étrangers, de fonds d’investissement alternatifs (« FIA ») et d’autres fonds réglementés, d’organismes de placement collectif ou d’autres véhicules d’investissement, ainsi que l’offre de services de gestion de portefeuille et de conseil en investissement.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’acquérir ou de vendre un titre ou un service quelconque. Il n’est pas destiné à être distribué, publié ou utilisé dans une quelconque juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer un quelconque conseil professionnel sur l’investissement dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM, à la date de publication.

Ni ce document ni aucune copie de ce dernier ne peuvent être envoyés, emmenés ou distribués aux États-Unis, dans l’un de leurs territoires, possessions ou zones soumises à leur juridiction, ni à une personne américaine ou dans l’intérêt d’une telle personne. À cet effet, l’expression « Personne américaine » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute association organisée ou existant dans tout État, territoire ou possession des États-Unis d’Amérique, toute société organisée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession des États-Unis, ou toute succession ou trust soumis dont le revenu est imposable aux États-Unis, qu’en soit l’origine.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations aient été obtenues auprès de sources publiques réputées fiables, sans vérification indépendante, nous ne pouvons garantir leur exactitude ni l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les avis et opinions sont exprimés à titre indicatif uniquement et ne constituent pas une recommandation de LOIM pour l’achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont donnés en date de cette présentation et sont susceptibles de changer. Ils ne devraient pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme et par quelque moyen que ce soit, ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Funds (Europe) S.A. Au Luxembourg, ce document est utilisé à des fins marketing et a été approuvé par Lombard Odier Funds (Europe) S.A., qui est autorisée et réglementée par la CSSF.

© 2021 Lombard Odier IM. Tous droits réservés.