investment viewpoints

Chinas Steuern: Auswirkungen auf den Luxusgüter-sektor

Mögliche neue Umverteilungsmassnahmen in China in Form von höheren Steuern für Besserverdienende sowie auf Kapitalerträge oder Immobilien könnten sehr vermögende Privatkunden (High-Net-Worth Individuals, HNWI) treffen. Unserer Ansicht nach sollte dies jedoch nicht die wachsende Nachfrage nach Luxusgütern durch die immer wohlhabendere chinesische Mittelschicht belasten, weshalb die Umsätze bei High-End-Marken stabil bleiben dürften.

Technologie, Nachhilfe – und demnächst Luxusgüter?

Anlässlich eines Finanzgipfels am 17. August forderte Chinas Präsident Xi Jinping eine „verhältnismässige Anpassung bei exzessiv hohen Einkommen“, und er ermutigte wohlhabende Bevölkerungsgruppen und Unternehmen, mehr von ihrem Reichtum an die Gesellschaft abzugeben, so ein Bericht der Zeitung Jing Daily.

Dieses Jahr spielte Xi ausserdem auf die Bedeutung des „allgemeinen Wohlstands“ an. Darunter ist mehr oder weniger die Schaffung gerechterer und inklusiverer Bedingungen zu verstehen, um die Mittelschicht weiter wachsen zu lassen und die zunehmenden Einkommensunterschiede im Land zu beseitigen.

Das verfügbare Einkommen der Menschen im obersten Fünftel der chinesischen Haushalte ist mehr als zehnmal so hoch wie das der Menschen im untersten Fünftel. In den Städten ist das verfügbare Einkommen unterdessen zweieinhalbmal so hoch wie auf dem Lande, wie in The Economist unter Berufung auf offizielle Zahlen berichtet wird.

Das Ziel der Kommunistischen Partei Chinas (CCP), allgemeinen Wohlstand zu erreichen, gibt teilweise Aufschluss über die Beweggründe für die diesjährigen Regulierungsmassnahmen der Regierung, vor allem die Anhebung der Löhne und die Verbesserung der Bedingungen für diejenigen, die in der Gig-Economy arbeiten.1 Ein Abbau der Einkommensunterschiede zwischen Stadt und Land ist ebenfalls Teil des aktuellen Fünfjahresplans der CCP.

Das verstärkte Augenmerk der Regierung auf die Ultrareichen der Gesellschaft folgt auf jüngste behördliche Massnahmen für eine stärkere Regulierung des Technologie- und des Nachhilfesektors. Letztere zogen einen Ausverkauf an der Börse nach sich und verdeutlichten die zunehmenden Regierungsbestrebungen, die Qualität des Wirtschaftswachstums im Land nach ihren eigenen Vorstellungen neu zu definieren.

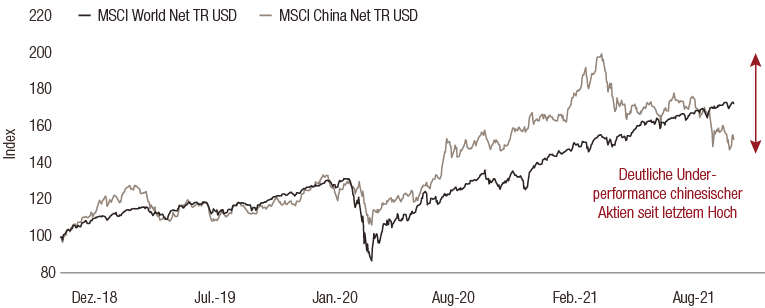

Diese kurzfristige Volatilität sollte unseres Erachtens auf lange Sicht jedoch nicht die zugrunde liegenden starken Anlageperspektiven in China eintrüben. Dies gilt insbesondere zu einem Zeitpunkt, da Chinas Aktien gegenüber der globalen Benchmark seit dem letzten Höchststand eine deutliche Underperformance erzielt haben (siehe Abbildung 1).

ABB. 1. EIN GÜNSTIGES ZEITFENSTER? CHINESISCHE AKTIEN SIND UNLÄNGST ZURÜCKGEBLIEBEN

Quelle: LOIM, Daten per 26. August 2021.

Quelle: LOIM, Daten per 26. August 2021.

Chinas Begeisterung für Luxus

Schätzungen von Goldman Sachs zufolge entfallen rund 40% der weltweiten Nachfrage nach Luxusgütern auf chinesische Konsumenten.2 Die Gewinnveröffentlichungen für das 2. Quartal von Marken des gehobenen Konsums wiesen auch auf starke Einzelhandelsumsätze in China hin, da die Mobilität der Reisenden in China pandemiebedingt eingeschränkt ist.

Einige Anleger verringern ihre Bestände jedoch, da sie befürchten, dass die Nachfrage nach Luxusgütern durch neue politische Massnahmen zur Vermögensumverteilung in Mitleidenschaft gezogen werden könnte. Gemessen am S&P Global Luxury Index verlor der Luxusgütersektor in der Woche des 17. August 6,8% an Wert, verglichen mit -1,9% im MSCI World. Europäische Luxusgütermarken waren angesichts ihrer breit basierten Geschäftsaktivitäten in China besonders betroffen.

Mittleres Königreich der Luxusgütermarken

Die jüngsten Verlautbarungen der chinesischen Regierung erinnern ein wenig an das harte Durchgreifen von Xi gegen Geschenke und verschwenderischen Konsum, das 2013 seinen Anfang nahm. Diese Kampagne hatte erhebliche Auswirkungen auf den Luxusgütersektor, der drei Jahre brauchte, um sich wieder zu erholen. Wir gehen jedoch davon aus, dass weitere regulatorische Initiativen verhaltener ausfallen dürften.

Das hängt damit zusammen, dass Elite-Marken weniger stark von der Nachfrage der HNWI abhängig sind. Stattdessen erzielen sie zunehmend ihre Umsätze bei den Konsumenten aus der Mittelschicht und den Wohlhabenderen in der Gesellschaft. Ferner begeistern sich für sie mittlerweile mehr Käufer aus den demografischen Kohorten der „Millennials“ und der „Generation Z“. Um ihre Marktbasis zu expandieren, haben Luxusgütermarken ihre Produktpaletten und Preisstrukturen entsprechend diversifiziert und ihre Präsenz in Pudong (Stadtbezirk in Shanghai), im Zentrum Pekings und in anderen Einzelhandelszentren durch Expansion in Städte von geringerer Bedeutung sowie über ausgewählte E-Commerce-Kanäle ergänzt.

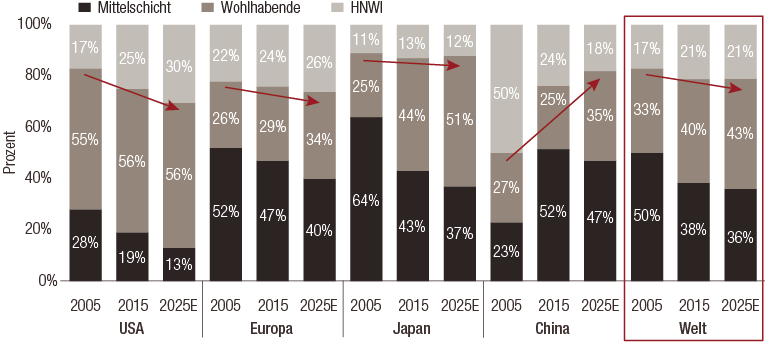

Dies hat dazu geführt, dass die Konsumenten der Mittelschicht die grösste Nachfrage nach Luxusgütern in China zeigen, gefolgt von den Wohlhabenden und dann den HNWI – ein Trend, der seit 2015 Bestand hat (siehe Abbildung 2).

Weitere 400 Millionen Konsumenten dürften ausserdem in den kommenden 10–15 Jahren von der Gruppe der Geringverdiener in die Mittelschicht oder noch höher aufsteigen, und der Inlandstourismus, die Unterhaltungsbranche sowie Duty-Free-Zonen wie Hainan dürften dem Binnenkonsum von Luxusgütern zusätzlich Aufwind verleihen, wenn zudem die Grenzen im nächsten Jahr voraussichtlich wieder geöffnet werden, so ein weiterer Bericht in der Jing Daily.

Weitere 400 Millionen Konsumenten dürften ausserdem in den kommenden 10–15 Jahren von der Gruppe der Geringverdiener in die Mittelschicht oder noch höher aufsteigen, und der Inlandstourismus, die Unterhaltungsbranche sowie Duty-Free-Zonen wie Hainan dürften dem Binnenkonsum von Luxusgütern zusätzlich Aufwind verleihen, wenn zudem die Grenzen im nächsten Jahr voraussichtlich wieder geöffnet werden, so ein weiterer Bericht in der Jing Daily.

Dies spricht für unsere Einschätzung, dass ein möglicher Rückgang der HNWI-Nachfrage infolge einer neuen Umverteilungspolitik die wesentlichen Wachstumsfaktoren für Luxusmarken in China, namentlich die Mittelschicht und wohlhabenden Konsumenten in den Städten, nicht beeinträchtigen dürfte.

BB. 2. TEKTONISCHE VERWERFUNGEN IN CHINAS NACHFRAGE NACH LUXUSGÜTERN

Quelle: Goldman Sachs Equity Research. „Luxury outlook and strategy: Evolve or decline – Kering raised to Buy.“ (Ausblick und Strategie für Luxusgüter: Fortschritt oder Untergang – Kering auf Buy hochgestuft). Veröffentlicht am 26. September 2016.

Engagement von LOIM im Luxusgütersektor über World Brands

Im Rahmen einer global ausgerichteten, von starken Überzeugungen geleiteten Aktienstrategie, die sich auf Marken konzentriert, die von langfristigen Konsumtrends profitieren sollen, ist unser World Brands-Portfolio zu rund 10% in reinen Luxusgüterunternehmen (ohne Kosmetik, Bekleidung und Sportartikel) investiert.

Dies ist im historischen Vergleich für das Portfolio eine der geringsten Gewichtungen des Sektors auf globaler Basis. Insgesamt ist die Strategie über Marken hinweg diversifiziert, die vom Interesse an mehr Nachhaltigkeit, Digitalisierung und Wohlbefinden bei den Konsumenten zu profitieren gedenken.

Quellen

Fondsinformationen

Wichtige Informationen.

NUR FÜR PROFESSIONELLE INVESTOREN

Dieses Dokument wurde von Lombard Odier Funds (Europe) S.A. herausgegeben, einer in Luxemburg ansässigen Aktiengesellschaft mit Sitz an der Route d’Arlon 291 in 1150 Luxemburg, die von der Luxemburger Finanzmarktaufsichtsbehörde, („CSSF“), als Verwaltungsgesellschaft im Sinne der EU-Richtlinie 2009/65/EG in der jeweils geltenden Fassung und der EU-Richtlinie 2011/61/EU über die Verwalter alternativer Investmentfonds (AIFMD-Richtlinie) zugelassen wurde und deren Aufsicht unterstellt ist. Geschäftszweck der Verwaltungsgesellschaft ist die Errichtung, Vermarktung, Administration, Verwaltung und der Vertrieb von luxemburgischen und ausländischen OGAW, alternativen Investmentfonds („AIF“) sowie anderen regulierten Fonds, kollektiven und sonstigen Anlagevehikeln sowie das Angebot von Portfolioverwaltungs- und Anlageberatungsdiensten.

Lombard Odier Investment Managers („LOIM“) ist ein Markenzeichen.

Dieses Dokument wird ausschließlich zu Informationszwecken bereitgestellt und stellt weder ein Angebot noch eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder einer Dienstleistung dar. Es darf nicht in Rechtsordnungen verbreitet, veröffentlicht oder genutzt werden, in denen eine solche Verbreitung, Veröffentlichung oder Nutzung rechtswidrig wäre. Dieses Dokument enthält keine personalisierte Empfehlung oder Beratung und ersetzt keinesfalls eine professionelle Beratung zu Anlagen in Finanzprodukten. Anleger sollten vor Abschluss eines Geschäfts die Angemessenheit der Investition unter Berücksichtigung ihrer persönlichen Umstände sorgfältig prüfen und gegebenenfalls einen unabhängigen Fachberater hinsichtlich der Risiken und etwaiger rechtlicher, regulatorischer, finanzieller, steuerlicher und buchhalterischer Auswirkungen konsultieren. Dieses Dokument ist Eigentum von LOIM und wird den Empfängern ausschließlich zum persönlichen Gebrauch überlassen. Es darf ohne vorherige schriftliche Genehmigung von LOIM weder ganz noch auszugsweise vervielfältigt, übermittelt, abgeändert oder für einen anderen Zweck verwendet werden. Dieses Dokument gibt die Meinungen von LOIM zum Datum seiner Veröffentlichung wieder.

Weder das vorliegende Dokument noch Kopien davon dürfen in die USA, in die Gebiete unter der Hoheitsgewalt der USA oder in die der Rechtsprechung der USA unterstehenden Gebiete versandt, dorthin mitgenommen, dort verteilt oder an US-Personen bzw. zu deren Gunsten abgegeben werden. Als US-Person gelten zu diesem Zweck alle Personen, die US-Bürger oder Staatsangehörige sind oder ihren Wohnsitz in den USA haben, alle Personengesellschaften, die in einem Bundesstaat oder Gebiet unter der Hoheitsgewalt der USA organisiert sind oder bestehen, alle Kapitalgesellschaften, die nach US-amerikanischem Recht oder dem Recht eines Bundesstaates oder Gebiets, das unter der Hoheitsgewalt der USA steht, organisiert sind, sowie alle in den USA ertragssteuerpflichtigen Vermögensmassen oder Trusts, ungeachtet des Ursprungs ihrer Erträge.

Datenquelle: Sofern nicht anders angegeben, wurden die Daten von LOIM aufbereitet.

Obwohl gewisse Informationen aus als verlässlich geltenden öffentlichen Quellen stammen, können wir ohne eine unabhängige Prüfung die Genauigkeit oder Vollständigkeit aller aus öffentlichen Quellen stammenden Informationen nicht garantieren.

Die in diesem Dokument geäußerten Ansichten und Einschätzungen dienen ausschließlich Informationszwecken und stellen keine Empfehlung von LOIM zum Kauf, Verkauf oder Halten von Wertpapieren dar. Die Ansichten und Einschätzungen entsprechen dem Stand zum Zeitpunkt dieses Dokuments und können sich ändern. Sie sind nicht als Anlageberatung zu verstehen.

Dieses Material darf ohne vorherige Genehmigung von Lombard Odier Funds (Europe) S.A. weder vollständig noch auszugsweise (i) in irgendeiner Form oder mit irgendwelchen Mitteln kopiert, fotokopiert oder vervielfältigt oder (ii) an Personen abgegeben werden, die nicht Mitarbeiter, leitende Angestellte, Verwaltungsratsmitglieder oder bevollmächtigte Vertreter des Empfängers sind. ©2021 Lombard Odier IM. Alle Rechte vorbehalten.