investment viewpoints

Come il FinTech aiuta l’inclusione finanziaria

La tecnologia digitale gioca un ruolo fondamentale nel promuovere l’inclusione finanziaria. Una maggiore inclusione che è necessaria sia nei mercati emergenti sia in quelli sviluppati, a sottolineare come il FinTech possa agevolare la creazione di una società più inclusiva ampliando l’accesso ai servizi finanziari.

Digitalizzare i servizi finanziari offre enormi vantaggi di costo e l’inclusione finanziaria è quindi una conseguenza naturale del FinTech.

Le implicazioni di efficienza dei costi sono importanti soprattutto nei mercati emergenti. Prima dell’avvento delle tecnologie finanziarie, era impossibile servire la maggior parte delle popolazioni rurali di questi paesi, visti i costi troppo elevati relativamente al numero limitato di servizi di cui queste persone avrebbero usufruito. Il FinTech ha reso questi servizi meno onerosi, consentendo di offrirli anche a chi prima non vi poteva accedere.

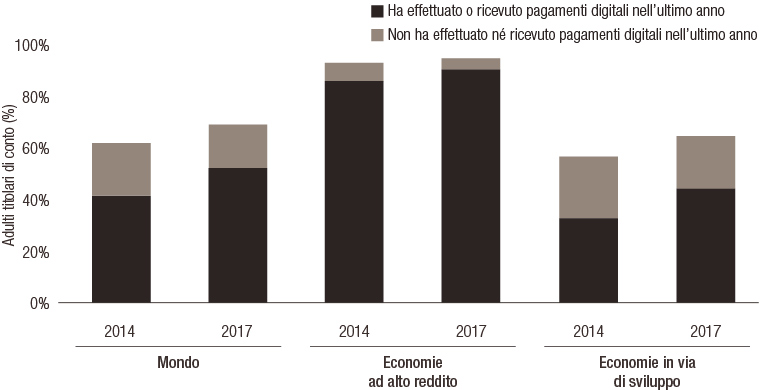

Secondo la Banca Mondiale, a livello globale, il 69% degli adulti (3,8 miliardi di persone) nel 2018 era titolare di un conto in una banca o presso un provider di portafogli mobili. Nel 2011, questa percentuale era di solo 51%. Lo stesso studio ha rivelato come il crescente uso dei telefoni cellulari abbia contribuito ad ampliare la quota dei titolari di conti che inviano o ricevono pagamenti digitali (dal 67% nel 2014 al 76% percento, a livello mondiale, nel 2017). Nei paesi in via di sviluppo, questo dato è passato dal 57% al 70%. Ma 1,7 miliardi di persone adulte continuano a non avere alcun accesso bancario, malgrado due terzi di loro possiedano telefoni cellulari.

Figure 1. Incremento dei pagamenti digitali in tutto il mondo

Fonte: database Global Findex

L’India guida l’ascesa dei nuovi conti correnti

Nell’Asia del sud, la quota di adulti titolari di conti in banca dal 2014 a oggi è aumentata di 23 punti percentuali, al 70%. Un avanzamento guidato dall’India, dove una politica varata dal governo per incrementare l’inclusione finanziaria mediante l’identificazione biometrica ha spinto il numero di titolari di conti bancari all’80%.

Più di 350 milioni di famiglie indiane, in soli cinque anni, hanno ottenuto accesso a un conto in banca grazie a una combinazione di software (AADHAAR) e dispositivi hardware (scanner di impronte digitali e dell’iride). In passato, per le banche era impossibile aprire filiali in tutte le zone del paese; oggi, grazie al FinTech, sono i negozi locali a offrire servizi bancari per conto delle banche.

Il governo indiano ha anche deciso la conversione obbligatoria dalle vecchie alle nuove banconote. E solo i titolari di conti bancari registrati nel sistema AADHAAR erano autorizzati a procedere alla conversione, il che ha ulteriormente alimentato la crescita dei conti correnti nel paese. Il sistema AADHAAR ha ampliato l’inclusione finanziaria (addirittura del 600%), incrementando drasticamente il numero dei titolari di conti correnti.

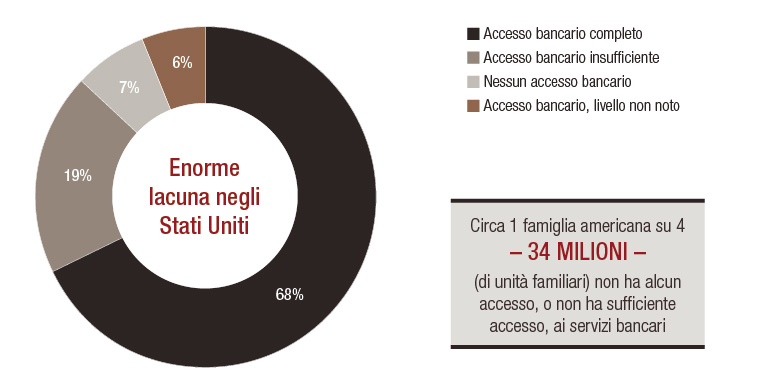

Famiglie USA con insufficiente accesso ai servizi

L’inclusione finanziaria è una questione che interessa anche i paesi sviluppati, dove molti clienti hanno un accesso insufficiente ai servizi bancari. Si tratta dei clienti che sono titolari di conti ma che ricevono servizi inadeguati perché hanno redditi insufficienti o sono proprietari di asset di scarso valore. Circa un quarto delle unità familiari USA, ad esempio, non ha alcun accesso, o non ha sufficiente accesso, ai servizi bancari.

Figure 2. La falla nel sistema statunitense

Fonte: FDIC. 20217 American Banker. A soli fini illustrativi.

Il FinTech, ad esempio tramite i robo-advisor1, può offrire soluzioni in questo senso.

Uber2, società statunitense di ride-sharing, offre inclusione finanziaria a tutti i propri autisti - una quota importante dei quali non ha oggi alcun accesso bancario - sotto forma di carte prepagate e portafogli e prestiti online. A inizio giornata, l’autista Uber può fare il pieno di carburante utilizzando soldi presi a prestito da UberMoney, che poi rimborsa tramite le corse effettuate. A fine giornata, l’autista può quindi chiedere che i guadagni di quel turno vengano depositati nel portafoglio online o sulla carta prepagata (altre aziende effettuano questi pagamenti con frequenza settimanale o mensile). Ma Uber non può abilitare tutti questi servizi finanziari da sola e stringe apposite partnership con aziende del settore FinTech. Green Dot è una di queste.

Pagamenti e assicurazioni, tuttavia, possono presentare alcune barriere all’inclusione per chi non possiede un telefono. La mancanza di un telefono cellulare impedisce a queste persone di partecipare ai progressi tecnologici offerti dal FinTech, in quanto non hanno alcuna impronta digitale o hanno un’impronta poco marcata. È, questo, un gruppo di persone relativamente numeroso, che rappresenta negli USA la maggior parte dei pagamenti per importi inferiori ai 10 dollari.

Chi non ha traccia digitale, inoltre, potrebbe vedersi preclusi alcuni servizi assicurativi. Gli assicuratori infatti utilizzano modelli di rischio automatizzati, in grado di generare un profilo solo per i clienti che hanno un’impronta digitale. In altre parole, non sono in grado di assicurare clienti privi di uno storico digitale.

Di conseguenza, alcune fasce della popolazione non possono godere dei servizi della finanza digitale. Il numero di queste persone è in netto contrasto con l’elevato numero di persone che possono invece usufruire di molti più servizi proprio grazie alle nuove tecnologie.

Gli operatori del settore FinTech stanno quindi valutando nuove iniziative per includere i clienti che oggi non ricevono servizi, o ricevono servizi insufficienti: in termini di modello di business/profitto gli aspetti economici sono infatti vantaggiosi.

Una società più inclusiva

Crediamo che il FinTech sia uno strumento abilitante fondamentale ai fini di una società più inclusiva. La digitalizzazione rappresenta un trend generalizzato e irreversibile, oltre che uno strumento chiave di agevolazione per le tecnologie finanziarie. Ed è anche fondamentale ai fini della crescita economica futura e della Rivoluzione della Sostenibilità. Ma è necessario raggiungere l'esatto punto di equilibrio tra una crescita digitale “sganciata”, una maggiore efficienza energetica attraverso la rivoluzione digitale nei settori con emissioni difficili da limitare e un focus sul settore tecnologico in quanto generatore di emissioni nette negative. La crescita del digitale deve essere gestita in modo sostenibile.

L’utilizzo di energia da parte del settore digitale aumenta oggi del 4% l’anno, in contrasto con l’obiettivo dell’Accordo di Parigi di decorrelare, o “sganciare”, il consumo di energia dalla crescita del PIL. I dispositivi digitali e le infrastrutture di back-end consumano molta elettricità. A questo si aggiunge il rischio che i massicci investimenti in tecnologia digitale portino, in ultima analisi, a un forte incremento dell’impronta ambientale di un settore che, dall’altro lato, offre invece numerose soluzioni per la decarbonizzazione di altre aree dell’economia.

Si sta cercando di alleggerire l’impatto ambientale delle tecnologie digitali, in modo che i vantaggi del loro grande potenziale innovativo ai fini della transizione climatica non vengano offuscati dal crescente consumo di energia. È indispensabile trovare il punto di equilibrio tra la necessità di ridurre le emissioni generate dal settore tecnologico e il ruolo di vitale importanza che le tecnologie digitali, soprattutto il FinTech, svolgono ai fini dello sviluppo economico e sociale, nonché nel mantenere connesso il mondo anche in tempi di emergenza. Obiettivo finale di questa trasformazione è la creazione dell’economia c.d. del CLIC (circolare, snella, inclusiva e pulita), che fa leva su produzione e consumi efficienti: un’economia della condivisione che riduce l’inutile accumulo di beni inattivi.

In quanto strumento abilitante di una maggiore inclusione finanziaria, crediamo che il FinTech rappresenti un passo in avanti verso questa trasformazione.

fonti.

Scarica il Whitepaper

Investire nella digitalizzazione dei servizi finanziari offre, a nostro avviso, un notevole potenziale di rendimento. Nell'universo FinTech esiste un gran numero di aziende di alta qualità e, grazie alle giuste competenze sia in ambito finanziario che tecnologico, è possibile costruire un portafoglio diversificato che ne raccolga i potenziali benefici.