investment viewpoints

Convertibili per una ripresa della volatilità

Dopo 3 anni di volatilità inferiore al tasso tendenziale, prevediamo che nel 2020 i mercati globali assisteranno a un ritorno della volatilità azionaria e degli attivi rischiosi in generale. Dal nostro punto di vista, la volatilità potrebbe derivare dal concorrere di valutazioni azionarie elevate, un contesto politico e macroeconomico incerto (guerre commerciali, Brexit, elezioni statunitensi e tensioni geopolitiche) e la ridotta efficacia dello stimolo monetario proveniente dalle banche centrali.

In questo contesto di volatilità attesa, le caratteristiche di rischio/rendimento dell’asset class delle obbligazioni convertibili potrebbero rivelarsi particolarmente utili per gli investitori. In particolare, riteniamo che siano meglio posizionate per ottenere rendimenti le strategie obbligazionarie convertibili, globali e bilanciate, che si concentrano sui profili più asimmetrici. Le obbligazioni convertibili sono considerate bilanciate quando combinano una robusta componente obbligazionaria (o pavimento obbligazionario) con una sensibilità azionaria significativa.

Consigliamo inoltre di porre particolare attenzione agli strumenti di credito di migliore qualità all’interno dell’asset class delle obbligazioni convertibili, poiché forniscono un livello di protezione superiore1 da potenziali correzioni. Di conseguenza riteniamo sia importante essere rigorosi in merito alla qualità del credito degli emittenti e che sia necessario disporre di bilanci solidi.

A livello regionale, l’universo statunitense risulta interessante per l’ampia quota di società emittenti relative al tema della digitalizzazione, nonché a sotto-settori a crescita elevata, quali le biotecnologie o i media di internet. Per contro, le obbligazioni convertibili europee tendono a essere emesse da società di valore quali quelle del settore aeronautico e delle infrastrutture. Inoltre, le emissioni europee sono, in media, di qualità creditizia migliore e hanno profili più bilanciati rispetto all’universo americano.

Infine, la regione Asia-Pacifico è una fonte primaria di convertibili in grado di generare rendimento, poiché presenta un profilo difensivo per gli investitori alla ricerca di esposizione alle azioni asiatiche, pur necessitando di un buffer per potenziali correzioni.

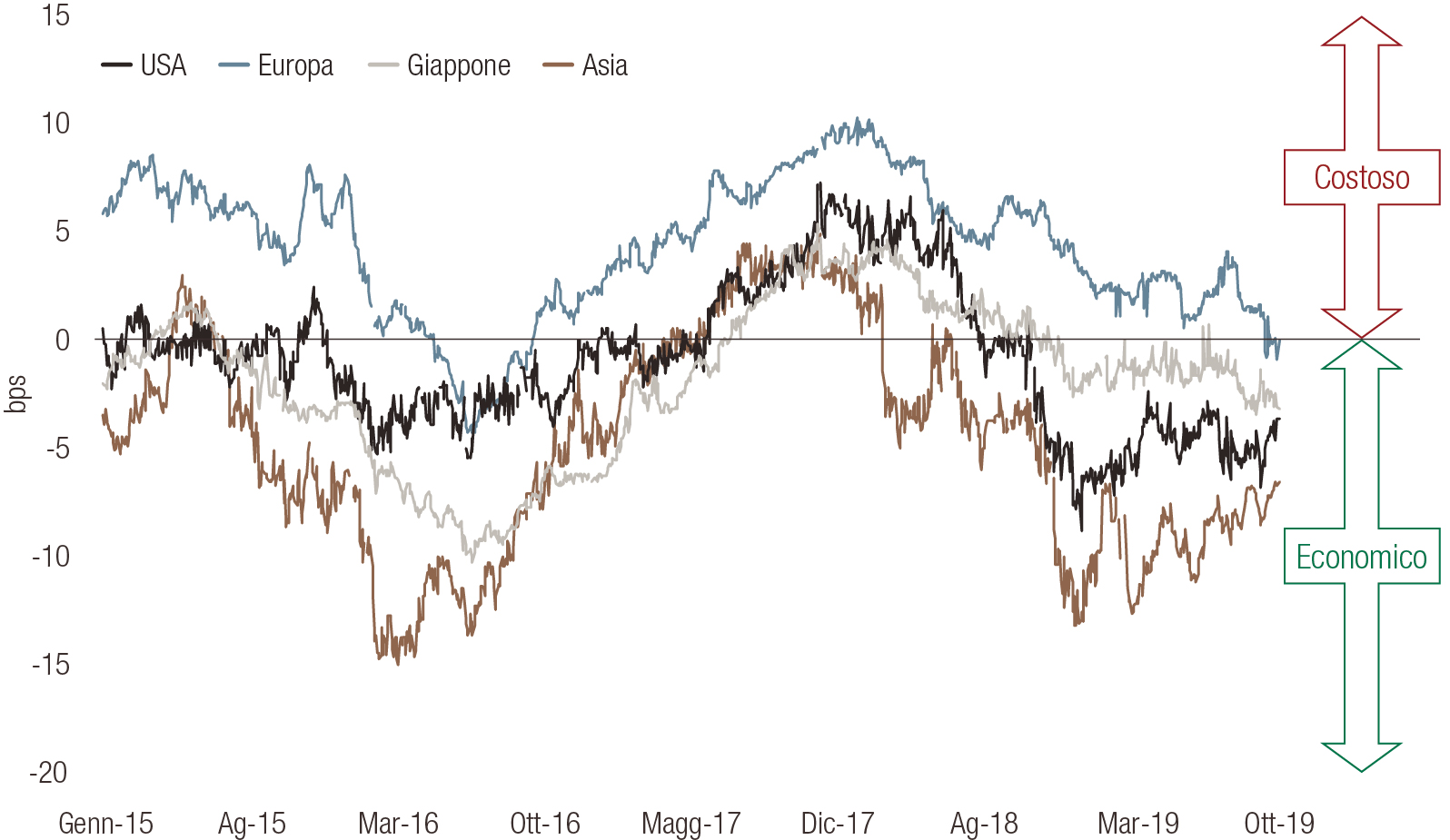

Le valutazioni dell’opzionalità risulteranno vantaggiose

L’attuale valutazione dei convertibili potrebbe inoltre risultare interessante per gli investitori poiché l’opzionalità delle obbligazioni appare a buon mercato, dal nostro punto di vista, e potrebbe risultare vantaggiosa in caso di aumento della volatilità azionaria. Un confronto tra volatilità implicita e realizzata all’interno dell’universo obbligazionario convertibile indica, per quanto riguarda l’opzionalità, un valore dell’asset class soddisfacente, come indicato nella figura sotto. Storicamente, l’asset class ha beneficiato della volatilità azionaria in rialzo.2.

Fonte: LOIM. Spread (differenza in punti percentuali) per regione tra VI (volatilità implicita) e VR (volatilità realizzata 260 giorni). La performance passata non è una garanzia di risultati futuri.

Gli investitori nel reddito fisso potrebbero trovare un ulteriore stimolo alla performance nell’opzione incorporata nelle obbligazioni convertibili. Al momento, i due fattori che generalmente trainano la performance obbligazionaria (la contrazione degli spread creditizi e il carry trade) devono affrontare prospettive che riteniamo relativamente sfavorevoli. Di conseguenza, l’integrazione di obbligazioni convertibili potrebbe fornire un ulteriore potenziale di crescita attraverso la rivalutazione della quota opzionale nel contesto di mercati finanziari turbolenti.

In sintesi, le obbligazioni convertibili rappresentano un’alternativa interessante per gli investitori preoccupati dalle alte valutazioni dei mercati azionari, che dovranno affrontare diversi elementi di incertezza dei prossimi mesi.

Riflessioni chiave

- Nel 2020 le strategie obbligazionarie convertibili, globali e bilanciate, beneficeranno di un ritorno previsto per la volatilità azionaria e gli attivi rischiosi.

- Una particolare attenzione rivolta agli strumenti creditizi di qualità migliore potrebbe offrire una protezione superiore dalle correzioni.