investment viewpoints

Netto-Null-Lösung: Investieren in die Wende

Der Startschuss ist gefallen. Wir haben es mit einer neuen industriellen Revolution zu tun, die sich mit der Geschwindigkeit des digitalen Zeitalters entfaltet und immense Chancen und Risiken für die Anleihenmärkte mit sich bringen wird.

Um die Dimension der Herausforderung zu verdeutlichen, die Klimaneutralität bedeutet, verwendet Bill Gates das Bild einer Badewanne, die sich langsam mit Wasser füllt. Da die Wirkung kumulativ ist, bringt selbst das schwächste Tröpfeln die Wanne zum Überlaufen. Bei der derzeitigen Freisetzungsrate von 52 Gt CO2ä pro Jahr haben wir weniger als 10 Jahre Zeit, bevor wir die Grenze von 1,5°C Erderwärmung durchbrechen, die als elementar erachtet wird wenn wir katastrophale ökologische, soziale und wirtschaftliche Schäden abwenden wollen1.

Um auf den richtigen Kurs zu kommen, die Nettoemissionen bis 2050 auf Null zu reduzieren, bleiben uns neun Jahre für eine Senkung der Emissionen um 50 %. Es ist diese Dringlichkeit, die das Handeln von Politik, Unternehmen und Verbrauchern zugunsten einer schnellen Dekarbonisierung antreibt. Als Anleger müssen wir angesichts dieses tiefgreifenden wirtschaftlichen Übergangs unsere Portfolios überdenken.

Probleme von Low-Carbon-Strategien

Anleihenindizes bergen heute eine immense Menge an Klimarisiken, die nicht korrekt eingepreist sind. Für Anleger am Anleihenmarkt, die das Netto-Null-Ziel ins Visier nehmen, stellt sich die offensichtliche Frage: Wie soll man das Kohlenstoffrisiko steuern?

In der Vergangenheit haben viele Anleger darauf reagiert, indem sie Low-Carbon-Anlagestrategien verfolgten, mit denen Sektoren und Unternehmen mit hohen Emissionen zu Gunsten von Emittenten mit niedriger CO2-Bilanz ausgeschlossen wurden. Unserer Ansicht nach ist dieser Ansatz aus mehreren Gründen fehlerhaft:

• Verpasste Chancen: Durch das Ignorieren von Unternehmen mit einem grossen CO2-Fussabdruck, aber glaubwürdigen Dekarbonisierungsplänen, werden Anleger daran gehindert, mit der Klimawende verbundene Chancen zu nutzen.

• Bremsen des Übergangs: Durch den Ausschluss wichtiger Unternehmen – wie z. B. Stahl- und Zementunternehmen – die ernsthaft dekarbonisieren und deren Fortschritte bei der Erreichung von Netto-Null entscheidend sind, verlangsamt dieser Ansatz das Übergangstempo.

• Konzentrationsrisiko: Infolge der deutlichen Einschränkung des Anlageuniversums können Low-Carbon-Strategien die Diversifizierung schwächen und somit das Konzentrationsrisiko steigern.

Unserer Ansicht nach sollten sich Anleger, die Chancen nutzen und Risiken beim Übergang zur Netto-Null-Wirtschaft vermeiden wollen, eine die gesamte Wirtschaft umfassende, zukunftsorientierte Sichtweise zu eigen machen, die weit über den aktuellen CO2-Fussabdruck hinausgeht.

Letztlich müssen sie Unternehmen identifizieren, die – unabhängig von ihrer Branche oder ihrem aktuellen CO2-Fussabdruck – glaubwürdige Pläne zur Reduzierung ihrer Emissionen im Sinne einer Netto-Null-Zukunft umsetzen.

Das ist es, was für uns „Investieren in die Wende“ bedeutet.

Portfolios kühlen heisst die Wirtschaft kühlen

Um in die Wende zu investieren, muss man über die Analyse des CO2-Fussabdrucks hinausgehen und sich einen klaren Überblick über die Dekarbonisierungspfade der Unternehmen verschaffen. Auf diese Weise kann man beurteilen, ob es sich bei Unternehmen um mit der Wende verbundene Chancen handelt, die es zu nutzen gilt, oder um Risiken, die man vermeiden sollte.

Mit dieser vorausschauenden Sichtweise glauben wir, dass einige der besten Netto-Null-Chancen bei Unternehmen bestehen, deren aktuelle Emissionen sie aus Low-Carbon-Strategien ausschliessen würden, die aber aufgrund ihrer Massnahmen zur Erreichung von CO2-Reduktionszielen erwarten lassen, dass sie sich auf tragfähigen Dekarbonisierungspfaden befinden. Ihr Potenzial, in einer Welt zu prosperieren, die sich am Netto-Null-Ziel ausrichtet – und es erreicht – könnte vom Markt unterbewertet sein.

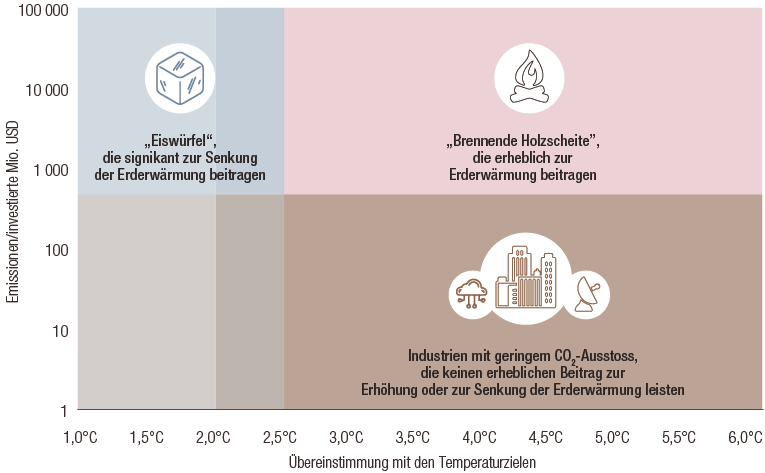

Wir bezeichnen diese mit der Klimawende verbundenen Anlagechancen als „Eiswürfel“, weil ihre Fortschritte bei der Emissionsminderung dazu beitragen, den Erderwärmungseffekt der Wirtschaft abzukühlen. In direktem Gegensatz dazu stehen die grossen CO2-Emittenten, die offenkundig keine Pläne zur Dekarbonisierung haben und die wir als mit der Klimawende verbundene Risiken oder „brennende Holzscheite“ definieren. Sie tun nichts, um die Wende voranzutreiben, und werden in einer Netto-Null-Wirtschaft oder auf dem Weg dorthin wahrscheinlich zu Fall kommen.

Abb. 1: Eiswürfel und brennende Holzscheite: Beispiele zur Veranschaulichung

Auf dem Weg zu einer Netto-Null-Lösung

Wir erwarten nicht, dass der Übergang zur Netto-Null-Wirtschaft reibungslos verläuft. Anstatt heute kohlenstoffarme Sektoren ins Visier zu nehmen oder Portfolios anhand einer Klima-Benchmark mit Meilensteinen bei der Emissionsminderung zu verwalten, streben wir eine Anpassung an Änderungen von Emissionsniveaus und Reduktionszielen auf Branchen- und Unternehmensebene an. Das Nachhaltigkeitsteam von LOIM hat eine zukunftsorientierte, wissenschaftlich fundierte CO2-Expertise entwickelt, die das Fundament für unseren Netto-Null-Investmentansatz bildet. Er besteht grob gesagt aus vier Schritten:

- Wir bewerten die gesamte CO2-Exposition eines Unternehmens in Bezug auf Scope 1-, 2- und 3-Emissionen2. Dies geht über die meisten Klimarisikomodelle auf dem Markt hinaus, auch über die Klima-Benchmarks der Europäischen Union, bei denen die Einbeziehung der Scope-3-Emissionen hinausgezögert wird.

- Wir bewerten das erwartete Dekarbonisierungstempo und die Leistung des Unternehmens im Vergleich zu dem Niveau, das für die Branche erforderlich ist, um die Anpassung an eine Netto-Null-Welt zu bewerkstelligen.

- Wir berücksichtigen die Auswirkungen infolge emissionsmindernder Vorschriften und des Drucks durch ein Umfeld dekarbonisierender Wettbewerber und identifizieren Möglichkeiten, den Wandel durch aktive Eigentümerschaft voranzutreiben.

- Durch die Kombination aller dieser Informationen bewerten wir, wie nah der Emissionspfad einer potenziellen Anlage an einer 100-prozentigen Dekarbonisierung bis 2050 liegt, validiert durch Zwischenziele.

Arbeiten an Netto-Null im Anleihenbereich

An den Anleihenmärkten ist das Universum der am Netto-Null-Ziel ausgerichteten Unternehmen begrenzt. Ein echtes Netto-Null-Portfolio aus Unternehmensanleihen ist daher derzeit nicht praktikabel – obwohl wir davon ausgehen, dass dies in den kommenden Jahren mit der Beschleunigung des Übergangsprozesses möglich wird. Aber unsere Überzeugung, in die Wende zu investieren, zwingt uns, nach Eiswürfeln zu suchen, brennende Holzscheite zu vermeiden und uns zu engagieren, um den Fortschritt auf dem Weg zur Netto-Null-Wirtschaft zu beschleunigen.

Dabei blicken wir nach vorne und auf die gesamte Wirtschaft – ohne uns auf kohlenstoffarme Sektoren zu beschränken – mit dem Ziel zu dekarbonisieren, zu diversifizieren und die Wende voranzutreiben.

Quellen

Wichtige Informationen.

Nur für professionelle Investoren

Dieses Dokument wurde von Lombard Odier Funds (Europe) S.A. herausgegeben, einer in Luxemburg ansässigen Aktiengesellschaft mit Sitz an der Route d’Arlon 291 in 1150 Luxemburg, die von der Luxemburger Finanzmarktaufsichtsbehörde, („CSSF“), als Verwaltungsgesellschaft im Sinne der EU-Richtlinie 2009/65/EG in der jeweils geltenden Fassung und der EU-Richtlinie 2011/61/EU über die Verwalter alternativer Investmentfonds (AIFMD-Richtlinie) zugelassen wurde und deren Aufsicht unterstellt ist. Geschäftszweck der Verwaltungsgesellschaft ist die Errichtung, Vermarktung, Administration, Verwaltung und der Vertrieb von luxemburgischen und ausländischen OGAW, alternativen Investmentfonds („AIF“) sowie anderen regulierten Fonds, kollektiven und sonstigen Anlagevehikeln sowie das Angebot von Portfolioverwaltungs- und Anlageberatungsdiensten.

Lombard Odier Investment Managers („LOIM“) ist ein Markenzeichen.

Dieses Dokument wird ausschließlich zu Informationszwecken bereitgestellt und stellt weder ein Angebot noch eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder einer Dienstleistung dar. Es darf nicht in Rechtsordnungen verbreitet, veröffentlicht oder genutzt werden, in denen eine solche Verbreitung, Veröffentlichung oder Nutzung rechtswidrig wäre. Dieses Dokument enthält keine personalisierte Empfehlung oder Beratung und ersetzt keinesfalls eine professionelle Beratung zu Anlagen in Finanzprodukten. Anleger sollten vor Abschluss eines Geschäfts die Angemessenheit der Investition unter Berücksichtigung ihrer persönlichen Umstände sorgfältig prüfen und gegebenenfalls einen unabhängigen Fachberater hinsichtlich der Risiken und etwaiger rechtlicher, regulatorischer, finanzieller, steuerlicher und buchhalterischer Auswirkungen konsultieren. Dieses Dokument ist Eigentum von LOIM und wird den Empfängern ausschließlich zum persönlichen Gebrauch überlassen. Es darf ohne vorherige schriftliche Genehmigung von LOIM weder ganz noch auszugsweise vervielfältigt, übermittelt, abgeändert oder für einen anderen Zweck verwendet werden. Dieses Dokument gibt die Meinungen von LOIM zum Datum seiner Veröffentlichung wieder.

Weder das vorliegende Dokument noch Kopien davon dürfen in die USA, in die Gebiete unter der Hoheitsgewalt der USA oder in die der Rechtsprechung der USA unterstehenden Gebiete versandt, dorthin mitgenommen, dort verteilt oder an US-Personen bzw. zu deren Gunsten abgegeben werden. Als US-Person gelten zu diesem Zweck alle Personen, die US-Bürger oder Staatsangehörige sind oder ihren Wohnsitz in den USA haben, alle Personengesellschaften, die in einem Bundesstaat oder Gebiet unter der Hoheitsgewalt der USA organisiert sind oder bestehen, alle Kapitalgesellschaften, die nach US-amerikanischem Recht oder dem Recht eines Bundesstaates oder Gebiets, das unter der Hoheitsgewalt der USA steht, organisiert sind, sowie alle in den USA ertragssteuerpflichtigen Vermögensmassen oder Trusts, ungeachtet des Ursprungs ihrer Erträge.

Datenquelle: Sofern nicht anders angegeben, wurden die Daten von LOIM aufbereitet.

Obwohl gewisse Informationen aus als verlässlich geltenden öffentlichen Quellen stammen, können wir ohne eine unabhängige Prüfung die Genauigkeit oder Vollständigkeit aller aus öffentlichen Quellen stammenden Informationen nicht garantieren.

Die in diesem Dokument geäußerten Ansichten und Einschätzungen dienen ausschließlich Informationszwecken und stellen keine Empfehlung von LOIM zum Kauf, Verkauf oder Halten von Wertpapieren dar. Die Ansichten und Einschätzungen entsprechen dem Stand zum Zeitpunkt dieses Dokuments und können sich ändern. Sie sind nicht als Anlageberatung zu verstehen.

Dieses Material darf ohne vorherige Genehmigung von Lombard Odier Funds (Europe) S.A. weder vollständig noch auszugsweise (i) in irgendeiner Form oder mit irgendwelchen Mitteln kopiert, fotokopiert oder vervielfältigt oder (ii) an Personen abgegeben werden, die nicht Mitarbeiter, leitende Angestellte, Verwaltungsratsmitglieder oder bevollmächtigte Vertreter des Empfängers sind. ©2021 Lombard Odier IM. Alle Rechte vorbehalten.