investment viewpoints

Durchgreifen Chinas: Sackgasse oder Börsenchance?

Wird das harte Durchgreifen Chinas bei der Cybersicherheit ein nachhaltigeres Wachstum seines Internetsektors fördern? Nachfolgend kommentieren wir die aktuelle Verkaufswelle und werfen einen Blick in die Zukunft. Technologischer Innovation kommt in Chinas Wirtschaftsplänen eine entscheidende Rolle zu. Unternehmen, die sich an die neuen Regeln anpassen und regulatorisch auf Augenhöhe mit dem Westen konkurrieren, werden unseres Erachtens neue Anlagechancen eröffnen.

Das Wichtigste in Kürze:

- Der Eindruck, dass die chinesischen Behörden in den Bereichen Internet, Essensauslieferung und ausserschulische Nachhilfe (ASN) hart durchgreifen, hat zu Kursverlusten chinesischer Aktien geführt. In vielen Fällen vertreten wir den Standpunkt, dass China mit seinen Massnahmen die regulatorische Überwachung auf Niveaus modernisiert, die mit jenen in traditionellen westlichen Volkswirtschaften vergleichbar sind.

- In den letzten Monaten sind wir China gegenüber vorsichtig geworden, was sich in unserer Aktienauswahl niedergeschlagen hat. Uns überrascht nicht, dass die Anleger jetzt verkaufen und erst danach Fragen stellen.

- Wir suchen jedoch bereits nach einer langfristigen Perspektive. Allerdings wenden wir uns nicht vom Markt ab, sondern glauben, dass sich aus der Anpassung der Unternehmen an die neuen Cybersicherheitsanforderungen neue Chancen ergeben werden. Die neuen Anforderungen unterstützen die digitalen Ambitionen von China und die neuen Regulierungen, die auf ein breiter abgestütztes und harmonischeres Wachstum abzielen.

- Tencent ist für uns ein Beispiel dafür, dass strengere Regulierungen in China in der Vergangenheit jenen Anlegern attraktive Einstiegspunkte boten, die bereit waren, auf Chinas langfristige Pläne zu setzen – wie jene für die digitale Ökonomie, die im 14. Fünfjahresplan festgehalten sind.

Was ist geschehen?

Anfang Juli, nach dem Börsengang des Carsharing-Plattform DiDi1 in den USA, sind die regulatorischen Risiken im chinesischen Internetsektor eskaliert. Offenbar war die Börsennotierung trotz der Bedenken der chinesischen Behörden bezüglich Datensicherheit und -schutz für die Kunden von DiDi vorangetrieben worden. Nur gerade zwei Tage nach dem Gang an die New Yorker Börse begann die Cyberspace Administration of China (CAC), gegen das Unternehmen zu ermitteln. Nochmals zwei Tage später wurde DiDi aus den chinesischen App-Stores entfernt. In der Folge konnte DiDi keine neuen Nutzer mehr anwerben, und die regulatorischen Risiken chinesischer Internetaktien wurden massiv höher eingestuft.

Die Verkaufswelle wurde durch weitere Regulierungen verschärft: Anbieter von Nachhilfeunterricht in Hauptfächern dürfen nicht mehr gewinnorientiert arbeiten, womit sie weitgehend uninvestierbar werden, Essensauslieferungsplattformen müssen ihren Beschäftigten mehr als den Mindestlohn zahlen und sie versichern, und Technologiefirmen, die einen Börsengang im Ausland planen, müssen sich künftig zuerst einer Cybersicherheitsprüfung unterziehen. Die chinesischen und Hongkonger Indizes sanken auf den tiefsten Stand seit Jahresanfang, und in den USA gelistete Unternehmen erlitten Verluste. Grundsätzlich reduzieren Anleger zurzeit ihre Engagements in China.

Wie ist LOIM positioniert?

In unseren High-Conviction-Aktienstrategien mit Schwerpunkt China, Asien und Schwellenländer waren wir um Risikominderung bestrebt. So verzichteten wir darauf, am Börsengang von DiDi teilzunehmen, obwohl die stark überzeichnete Emission mit grosser Spannung erwartet worden war. Seit dem Vorfall haben wir unser Engagement im chinesischen Internetsektor verringert, um nachteilige Auswirkungen zu minimieren, und halten nun eine Untergewichtung. Die nur kleinen Positionen, die unsere Fonds bis zu diesem Zeitpunkt im ASN-Sektor hielten, haben wir inzwischen aufgelöst.

Unserer Meinung nach besteht Klärungsbedarf, bevor Anleger wieder beruhigt im chinesischen Internetsektor investieren können. Wir bleiben in Unternehmen investiert, die von langfristigen strukturellen Trends profitieren, etwa in den Sektoren Konsum, technologische Hardware und saubere Energien. Wir legen vor allem in Firmen an, die in China gelistet sind und unseres Erachtens ein geringeres regulatorisches Risiko aufweisen. Denn wahrscheinlich hat China nach den Börsengängen in den USA deshalb hart durchgegriffen, weil die USA die Vorschriften für den Schutz von Verbraucherdaten verschärft haben. Wir beobachten die Situation weiter.

In unserer World-Brands-Strategie haben wir unsere Allokation in China von 20% Ende 2020 auf 5,8% Ende Juli 2021 reduziert. Unser Fokus liegt auf Sport- und Elektrofahrzeugfirmen, 1% des Portfolios ist in Videospielmarken investiert.2

Wird dadurch der Internetsektor gestärkt?

Als erfahrene China-Anleger ist es für uns nicht das erste Mal, dass der Staat in den Markt eingreift. Oft mildern spätere gemässigtere politische Massnahmen die Auswirkungen solcher staatlichen Eingriffe. Dass die Unternehmen zu einer Anpassung ihres Geschäftsmodells gezwungen werden, wie dies im ASN-Sektor der Fall ist, erleben wir indes das erste Mal. Wir sind daher nicht überrascht, dass die Anleger jetzt verkaufen und erst danach Fragen stellen. Es sollte jedoch nicht bei dieser kurzfristigen Reaktion bleiben.

Auf längere Sicht wird die Anpassung der Unternehmen an die verschärfte staatliche Aufsicht den chinesischen Internetsektor stärken. Die Gewinner werden jene Firmen sein, die über eine solide Cybersicherheits- und Datenschutzinfrastruktur sowie eine robuste Daten-Governance verfügen und ihrem Zielpublikum die attraktivsten Inhalte bieten. Das harte Durchgreifen Chinas hat kurzfristig zwar einschneidende Folgen, könnte jedoch einen Innovationszyklus in Gang setzen, der ein langfristiges Wachstum befeuert. Nach der Verkaufswelle wird es zu Neubewertungen kommen. Wer dann im Sektor investieren will, muss einen zukunftsgerichteten Ansatz verfolgen.

Staatliche Eingriffe in der Vergangenheit: Tencent und Alibaba

Die Messaging-Plattform QQ und die Mehrzweck-App WeChat haben das Unternehmen Tencent, das wir in unseren Portfolios halten, zum dominierenden Internetplayer Chinas gemacht.3 Die im Jahr 1999 – fünf Jahre vor Facebook – lancierte Plattform QQ zählt heute rund 600 Millionen Nutzer, die App WeChat, die die Chinesen für alle möglichen Zwecke nutzen, 1,2 Milliarden Nutzer. Aufgrund seines ausgedehnten Netzwerks ist Tencent auch bei den Onlinespielen eine wichtige Grösse. So besitzt das Unternehmen Riot Games, den Anbieter von League of Legends, und eine Mehrheitsbeteiligung an der finnischen Firma Supercell, der Schöpferin von Clash of Clans. Mit einem Anteil von ungefähr 45% am chinesischen Markt für Onlinespiele ist Tencent weltweit klar die Nummer eins in diesem Sektor.

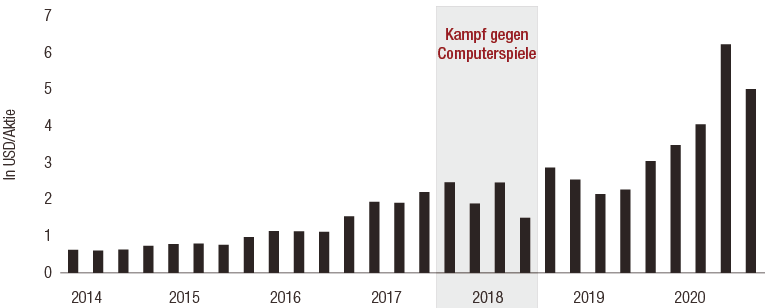

2018 geriet die chinesische Gaming-Branche ins Visier der Behörden, da einige Funktionäre der Ansicht waren, die zunehmende Beliebtheit von Videospielen sei schädlich für Kinder. Diese würden dadurch von der Schule abgelenkt, in die Sucht getrieben und gewalttätigen Inhalten ausgesetzt. In der Folge genehmigte die Aufsichtsbehörde keine neuen Spiele mehr. Im August 2018 veröffentlichte das Bildungsministerium angesichts der vermehrten Nutzung elektronischer Geräte, der rückläufigen Freiluftaktivitäten und des zunehmenden Bewegungsmangels einen Plan zur Bekämpfung von Sehschwächen bei jungen Menschen. Seither sind ein altersbasiertes Ratingsystem für Onlinespiele und eine Spieldauerbeschränkung eingeführt worden. Zudem wird die Zahl der neu zugelassenen Spiele kontrolliert.

Dass bis im Dezember 2018 keine neuen Spiele mehr bewilligt wurden, setzte die Erträge und Gewinnmargen chinesischer Gaming-Firmen stark unter Druck. 2018 wies Tencent das niedrigste Jahreswachstum des Gewinns pro Aktie seiner Geschichte aus (siehe Abbildung 1). Im Jahresverlauf büsste die Aktie während knapp neun Monaten 50% ein und erreichte im Oktober 2018 vor dem Hintergrund eines 30%igen Rückgangs am chinesischen Markt ihren Tiefststand. Dieser erwies sich jedoch als attraktiver Einstiegspunkt: Bis im Juni 2020 hatte sich der Aktienkurs von Tencent wieder verdoppelt und damit seine Verluste vollumfänglich wettgemacht.

ABB. 1. Hartes Durchgreifen Chinas im Onlinespielsektor: Einfluss auf den Gewinn pro Aktie von Tencent in 2018

Quelle: Bloomberg, Stand Juli 2021. Die in der Vergangenheit erzielte Performance bietet keine Gewähr für die künftige Wertentwicklung.

Die Dominanz von Tencent und anderen grossen chinesischen Technologiefirmen hat die Aufsichtsbehörden veranlasst, ihr Augenmerk auf die Aufdeckung monopolistischer Effekte zu richten sowie den Wettbewerb und die Servicequalität für die Nutzer sicherzustellen. Unserer Meinung nach würden Kartellbehörden in anderen Ländern gleich handeln. Die Fusion zwischen Huya und Douyu beispielsweise – zwei Anbietern von Live-Streamingdiensten für Videospiele, an denen Tencent eine Beteiligung hält – wurde abgelehnt, da sie die Dominanz von Tencent in der Online-Gaming-Branche noch hätte verstärken können. Solche Eingriffe führen zu Volatilität und können attraktive Gelegenheiten eröffnen, um in Firmen mit hoher Cashflow-Generierung und mit Wachstumspotenzial einzusteigen.

Anfang 2021 wurde Alibaba mit einer Busse von USD 2,8 Milliarden – 4% seines Inlandsumsatzes im Jahr 2019 – belegt, weil das Unternehmen seine dominante Marktposition missbraucht habe. Am meisten Sorgen bereitete der Aufsichtsbehörde, dass Alibaba Händlern auf seiner Plattform verbot, auf konkurrierenden Plattformen Geschäfte abzuwickeln oder Werbung zu schalten. Verhängt wurde die Strafe von der erst 2018 geschaffenen Regulierungsbehörde State Administration for Market Regulation (SAMR). In den USA hingegen wurde die Federal Trade Commission bereits 1914 ins Leben gerufen, um „unfaire und irreführende Handlungen oder Praktiken“ zu verbieten. 1938 wurde ihr Tätigkeitsbereich durch den Kongress ausgeweitet. Man könnte also argumentieren, dass sich China an die in den Industrieländern geltenden Praktiken angleicht.

Bringt das Durchgreifen bei der Cybersicherheit die für künftiges Wachstum nötige Disziplin?

Nicht nur die Regulierung des Wettbewerbs, sondern auch die Regulierung der Cybersicherheit sorgt am chinesischen Markt für Volatilität. Vom 10. bis 25. Juli führte die CAC eine Vernehmlassung zu revidierten Bestimmungen durch, die am 1. September in Kraft treten sollen. Dabei zeigte sich, dass Unternehmen, die Daten von mehr als 1 Million Nutzern verwalten, neu eine Cybersicherheitsprüfung durchlaufen müssen, bevor sie im Ausland an die Börse gehen dürfen. Die Aufsichtsbehörde sorgt sich, dass im Falle schwacher Kontrollen wichtige nationale Daten oder persönliche Informationen geleakt werden könnten. Mit seinem Versuch, während dieser Vernehmlassungsfrist und vor der erwarteten Bekanntgabe der neuen Bestimmungen an die Börse zu gehen, hat Didi den Zorn der chinesischen Aufsichtsbehörde auf sich gezogen. Diese hat nun am Unternehmen ein Exempel statuiert: Es wurde verhindert, dass Didi weitere Nutzer anwirbt, und es wurde sichergestellt, dass das Unternehmen die neuen Regeln befolgt. Damit scheint sich in der chinesischen Technologiebranche eine neue Entwicklung abzuzeichnen, die unseres Erachtens Chancen eröffnet.

Die Affäre um Didi ist für uns weniger ein abschreckendes Beispiel als vielmehr ein Zeichen in Richtung strengerer Cybersicherheitsregeln, die ein hohes Anlagepotenzial bieten. Gemäss dem 2019 UNCTAD Digital Economy Report entfallen 30% des chinesischen BIP auf den digitalen Sektor im weitesten Sinn. In den USA liegt dieser Anteil bei 21,6% und im Rest der Welt bei 15,5%. In ihrem 14. Fünfjahresplan hat die chinesische Regierung technologische Innovation zuoberst auf ihre Agenda gesetzt: Die jährlichen F&E-Ausgaben in der digitalen Wirtschaft werden um mehr als 7% steigen, bis 2025 sollen 56% der Kunden Zugang zu 5G haben, und die Produktivität wird stärker wachsen als das BIP. Ein weiterer Schwerpunkt der Behörden liegt auf der Förderung neuer Technologien: 6G, Entwicklung von Smart Cities, der Aufbau eines nationalen Datencentersystems sowie Hightech-Industrialisierung mittels Robotik, Automation und Digitalisierung. Angesichts dieser ehrgeizigen Pläne ist eine bessere Cybersicherheit unseres Erachtens von zentraler Bedeutung. Kurzfristig sorgen die erforderlichen Regulierungen und Datenkontrollbedenken für Volatilität. Doch auf lange Sicht eröffnet das Wachstum der chinesischen Digitalwirtschaft Anlagechancen.

Zyniker könnten argumentieren, dass die Fokussierung der chinesischen Regierung auf die nationale Sicherheit eine Reaktion auf die zahlreichen Steine sei, die die US-Regierung in Amerika notierten ausländischen Firmen in den Weg lege. Im Dezember 2020 wurde in den USA der Holding Foreign Companies Accountable Act verabschiedet, der deutlich höhere Prüfungsanforderungen für chinesische Unternehmen vorsieht. Unseres Erachtens ist der verstärkte Fokus auf Cybersicherheit jedoch ein weltweites Phänomen. In Europa soll die Datenschutz-Grundverordnung (DSGVO), ein 2018 umgesetztes Datenschutzpaket, die Daten-Governance in Europa für das digitale Zeitalter fit machen. In den USA ist die Regulierung wie meist eher Sache der einzelnen Bundesstaaten. So hat 2019 New York sein Gesetz, welches die Anzeigepflicht bei Datenschutzverstössen regelt, ausgeweitet. Seither gelten strengere Bestimmungen für die Sicherheit, Vertraulichkeit und Integrität von personenbezogenen Informationen zu Personen, die in New York ansässig sind. Und Kalifornien hat den California Consumer Privacy Act erlassen, der am 1. Januar 2020 in Kraft getreten ist.

Weitere Reformen in den Bereichen Essensauslieferung und Nachhilfe

Auch weitere Wirtschaftsbereiche werden stärker reguliert. Am 26./27. Juli ist der Aktienkurs von Meituan, dem grössten Essensauslieferer Chinas, den wir auch in unseren Portfolios halten,4 um 30% eingebrochen. Grund dafür war, dass die Regierung neben weiteren Massnahmen zum Schutz der Arbeitnehmenden ankündigte, dass die Angestellten dieser Branche künftig mehr als das Mindesteinkommen verdienen und versichert werden müssen. In den westlichen Ländern waren Uber und Deliveroo mit denselben Problemen konfrontiert. Unserer Meinung nach müssen sich solche Unternehmen anpassen, um für alle Anspruchsgruppen ein nachhaltiges Wachstum zu erwirtschaften.

Mit den Reformen im Nachhilfebereich soll die Gesundheit der Schulkinder gefördert werden. Die Behörden haben einen strikten Zeitrahmen für die Reform vorgegeben:

- März: Der physische Nachhilfeunterricht wurde ausgesetzt, bis die Lizenzen, die finanzielle Situation, die Zertifizierungen der Lehrpersonen und die Inhalte der einzelnen Anbieter geprüft waren

- Mai: Die Zentrale Kommission zur umfassenden Vertiefung der Reformen verabschiedete Massnahmen, um „die Belastung der Schüler durch Hausaufgaben und Nachhilfe zu reduzieren“

- Juni: Das Bildungsministerium schuf ein eigenständiges Amt, um den ASN-Sektor zu beaufsichtigen

- Juli: Die Politik der „doppelten Reduktion“ wurde eingeführt: Sogenannte K12-Firmen, die Nachhilfestunden vom Kindergarten bis zum 12. Schuljahr anbieten, müssen sich als gemeinnützig registrieren lassen und Beschränkungen für ausländisches Kapital durchsetzen. Ausserdem werden sie in ihrer Werbetätigkeit eingeschränkt und dürfen während der Ferien und an Wochenenden Schülern von der Unter- bis zur Oberstufe keine Nachhilfe mehr erteilen.

Damit soll das neue Gesetz zum Schutz von Minderjährigen, das voraussichtlich am 1. September in Kraft tritt, strikt umgesetzt werden. Das Gesetz zielt darauf ab, den Hausaufgabenumfang zu verringern und die Gesundheit der Schüler zu schützen. Es gibt Stimmen, wonach dies auch zu einem integrativeren Bildungssystem führen könnte. Zudem werde dadurch die Bildung für Kinder erschwinglicher – ein Vorteil für ein Land, das eine höhere Geburtenrate anstrebt.

Quellen.

- „Data standards for main fields coming“, von Ouyang Shijia. Veröffentlicht von der chinesischen Regierung am 17. Juli 2021

- „Regulations on the protection of schools for minors“, veröffentlicht vom Bildungsministerium der chinesischen Regierung am 1. Juni 2021

- „Digital Economy Report 2019“, veröffentlicht von der UNCTAD im September 2019

- „Progress of Research & Development of E-CNY in China“, veröffentlicht von der People’s Bank of China im Juli 2021

- „Spurring ahead with 6G places China in driver’s seat“, von Tom Pauken. Veröffentlicht in China Today am 25. Juni 2021.

1. Ein Hinweis auf eine bestimmte Firma oder ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf, Verkauf, Halten oder für eine Direktinvestition in die Firma oder das Wertpapier dar. Es kann nicht davon ausgegangen werden, dass sich künftige Empfehlungen gewinnbringend auswirken oder eine Performance zur Folge haben, die derjenigen der in diesem Dokument beschriebenen Wertpapiere entspricht.

Keine Aktienstrategie von LOIM war am Börsengang von Didi beteiligt.

2. Die Positionen und/oder Allokationen können sich ändern

3. Die Positionen und/oder Allokationen können sich ändern

4. Die Positionen und/oder Allokationen können sich ändern

Wichtige Informationen.

NUR FÜR PROFESSIONELLE INVESTOREN

Dieses Dokument wird von Lombard Odier Asset Management (Europe) Limited herausgegeben, einer von der britischen Finanzaufsichtsbehörde FCA zugelassenen und regulierten Gesellschaft, die unter der Registernummer 515393 im FCA-Register eingetragen ist.

Lombard Odier Investment Managers („LOIM“) ist ein Markenzeichen.

Dieses Dokument wird ausschließlich zu Informationszwecken bereitgestellt und stellt weder ein Angebot noch eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder einer Dienstleistung dar. Es darf nicht in Rechtsordnungen verbreitet, veröffentlicht oder genutzt werden, in denen eine solche Verbreitung, Veröffentlichung oder Nutzung rechtswidrig wäre. Dieses Dokument enthält keine personalisierte Empfehlung oder Beratung und ersetzt keinesfalls eine professionelle Beratung zu Anlagen in Finanzprodukten. Anleger sollten vor Abschluss eines Geschäfts die Angemessenheit der Investition unter Berücksichtigung ihrer persönlichen Umstände sorgfältig prüfen und gegebenenfalls einen unabhängigen Fachberater hinsichtlich der Risiken und etwaiger rechtlicher, regulatorischer, finanzieller, steuerlicher und buchhalterischer Auswirkungen konsultieren. Dieses Dokument ist Eigentum von LOIM und wird den Empfängern ausschließlich zum persönlichen Gebrauch überlassen. Es darf ohne vorherige schriftliche Genehmigung von LOIM weder ganz noch auszugsweise vervielfältigt, übermittelt, abgeändert oder für einen anderen Zweck verwendet werden. Dieses Dokument gibt die Meinungen von LOIM zum Datum seiner Veröffentlichung wieder.

Weder das vorliegende Dokument noch Kopien davon dürfen in die USA, in die Gebiete unter der Hoheitsgewalt der USA oder in die der Rechtsprechung der USA unterstehenden Gebiete versandt, dorthin mitgenommen, dort verteilt oder an US-Personen bzw. zu deren Gunsten abgegeben werden. Als US-Person gelten zu diesem Zweck alle Personen, die US-Bürger oder Staatsangehörige sind oder ihren Wohnsitz in den USA haben, alle Personengesellschaften, die in einem Bundesstaat oder Gebiet unter der Hoheitsgewalt der USA organisiert sind oder bestehen, alle Kapitalgesellschaften, die nach US-amerikanischem Recht oder dem Recht eines Bundesstaates oder Gebiets, das unter der Hoheitsgewalt der USA steht, organisiert sind, sowie alle in den USA ertragssteuerpflichtigen Vermögensmassen oder Trusts, ungeachtet des Ursprungs ihrer Erträge.

Datenquelle: Sofern nicht anders angegeben, wurden die Daten von LOIM aufbereitet.

Obwohl gewisse Informationen aus als verlässlich geltenden öffentlichen Quellen stammen, können wir ohne eine unabhängige Prüfung die Genauigkeit oder Vollständigkeit aller aus öffentlichen Quellen stammenden Informationen nicht garantieren.

Die in diesem Dokument geäußerten Ansichten und Einschätzungen dienen ausschließlich Informationszwecken und stellen keine Empfehlung von LOIM zum Kauf, Verkauf oder Halten von Wertpapieren dar. Die Ansichten und Einschätzungen entsprechen dem Stand zum Zeitpunkt dieses Dokuments und können sich ändern. Sie sind nicht als Anlageberatung zu verstehen.

Dieses Material darf ohne vorherige Genehmigung von Lombard Odier Asset Management (Europe) Limited . weder vollständig noch auszugsweise (i) in irgendeiner Form oder mit irgendwelchen Mitteln kopiert, fotokopiert oder vervielfältigt oder (ii) an Personen abgegeben werden, die nicht Mitarbeiter, leitende Angestellte, Verwaltungsratsmitglieder oder bevollmächtigte Vertreter des Empfängers sind. Im Vereinigten Königreich gilt dieses Material als Werbematerial; es wurde von Lombard Odier Asset Management (Europe) Limited. genehmigt, die von der FCA zugelassen wurde und deren Aufsicht unterstellt ist. ©2021 Lombard Odier IM. Alle Rechte vorbehalten.