investment viewpoints

L’avantage compétitif d’une approche multi-gérants au sein de l’obligataire

Notre postulat de départ est simple : nous ciblons le rendement du taux sans risque à court terme + 3 % sur un cycle de 3 à 5 ans1. Pour atteindre cet objectif, notre stratégie Global Fixed Income Opportunities s’appuie sur un processus dynamique et discipliné en matière d’allocation d’actifs. Notre véritable atout différenciant se situe au niveau de l’exécution : nous recourons à une approche distinctive mobilisant plusieurs gérants de portefeuille (GP), aux termes de laquelle chaque GP se voit attribuer un budget de risque individuel lui permettant d’exprimer ses convictions dans le cadre des paramètres de l’allocation globale. Nous complétons notre méthode en intégrant pleinement la durabilité, tenant à la fois compte du risque et du rendement. Et pour ce faire, nous nous appuyons sur le référentiel sur mesure CLIC™ que nous avons conceptualisé, ainsi que des outils propriétaires internes comme l’outil LOPTA2.

Notre approche à l’égard des opportunités obligataires mondiales vise à maximiser notre capacité à adapter les investissements à des conditions de marché variables, en réagissant rapidement aux évolutions pour recalibrer l’exposition, et ce toujours dans le but de générer des résultats réguliers sur la durée. La flexibilité est au cœur de notre philosophie, ce qui permet à nos experts de faire preuve d’agilité, de réagir rapidement et de défendre agressivement leurs convictions lorsqu’il s’agit de les implémenter.

La flexibilité est au cœur de notre philosophie, ce qui permet à nos experts de faire preuve d’agilité, de réagir rapidement et de défendre agressivement leurs convictions lorsqu’il s’agit de les implémenter.

Qu’est-ce qu’une approche multi-gérants de portefeuille ?

En matière de construction de portefeuille dans le cadre de notre stratégie de rendement total sans contrainte, l’union fait la force : nous pensons en effet qu’un portefeuille conçu par une équipe d’experts convient parfaitement pour générer de l’alpha. Ainsi, nous collaborons tel un comité de spécialistes réunis pour mettre en œuvre notre allocation d’actifs tactique, chaque expert intervenant comme un gérant de portefeuille (plutôt que sous sa seule prérogative d’analyste) dans son domaine respectif pour prendre les décisions clés.

Cette approche permet de bénéficier d’une plus grande expertise au sein des segments des titres à revenu fixe mondiaux, chaque expert exprimant des points de vue distincts en fonction du budget de risque individuel qui lui est alloué. Les budgets sont conçus pour promouvoir la responsabilité et font régulièrement l’objet d’un réexamen afin de rehausser ceux dont les options d’achat exercées ont été judicieusement mis à profit.

Le CIO gère un overlay séparé en vue de déployer des couvertures discrétionnaires sur les segments du crédit, des taux et des devises. Cet overlay permet au CIO d’orienter le portefeuille en fonction du profil de risque global : par exemple, en cherchant à ajuster la convexité, à maîtriser la volatilité ou à équilibrer la concentration potentielle. Ce cadre donne à nos spécialistes la latitude nécessaire pour mettre en œuvre leurs suggestions individuelles, en fonction de leur spécialisation et de leurs compétences, tout en s’en tenant aux paramètres d’allocation globaux.

Illustration 1. Approche multi-gérants de portefeuille : tirer le meilleur de l’expertise de chacun

Source : LOIM. À des fins purement illustratives. La composition des équipes d’investissement est susceptible de changer.

Quels en sont les avantages ?

Notre approche multi-gérants de portefeuille est avantageuse pour les investisseurs, en ce sens qu’elle offre une stratégie plus décorrélée entre segments grâce à l’accès à un univers global. De manière générale, l’expertise dans différents domaines permet de susciter des points de vue distincts sur divers horizons temporels. La construction d’un portefeuille reposant sur des points de vue multiples peut contribuer à prévenir la concentration et à éviter les biais de risque non souhaités.

Ce cadre permet également à notre équipe de réagir rapidement, chaque expert utilisant son budget de risque pour implémenter ses recommandations et renforcer ou réduire le risque comme il l’entend. De nombreux choix dans le domaine d’expertise respectif sont possibles (en restant dans les limites définies par les paramètres d’allocation), car les GP ont la latitude de sur/sous-pondérer les sources de risque en fonction du budget de risque qui leur est dévolu. Cela nous donne la possibilité de repositionner les portefeuilles en profondeur et de procéder à des remaniements extrêmes si nous estimons de telles réorientations nécessaires pour atteindre le rendement cible.

Notre approche multi-gérants de portefeuille est avantageuse pour les investisseurs, en ce sens qu’elle offre une stratégie plus décorrélée entre segments grâce à l’accès à un univers global.

Ce que le groupe d’experts permet notamment d’apporter, c’est la création d’une plus forte valeur ajoutée collectivement plutôt qu’individuellement. Aristote a dit : « Le tout est plus grand que la somme de ses parties. » Dans ce contexte, nous pensons que chaque GP ajoute une spécialité distincte, mais qu’ensemble, toutes ces spécialités créent un portefeuille qui va au-delà des recommandations de chacun. De nombreux points de vue sont reflétés dans ce cadre, et la façon dont nous combinons les différentes visions crée un avantage en soi.

Un cadre structuré et discipliné

Plutôt que de répliquer un indice de référence, nous adoptons une approche très active et à forte conviction à l’égard des opportunités obligataires mondiales. Notre approche multi-gérants de portefeuille n’est que l’un des niveaux d’un processus structuré en trois étapes créé pour atteindre notre objectif de rendement1. Ce processus fournit un cadre de travail strict à nos équipes, tout en leur laissant la souplesse nécessaire pour exprimer leurs convictions individuelles, réagir avec agilité et les implémenter rapidement.

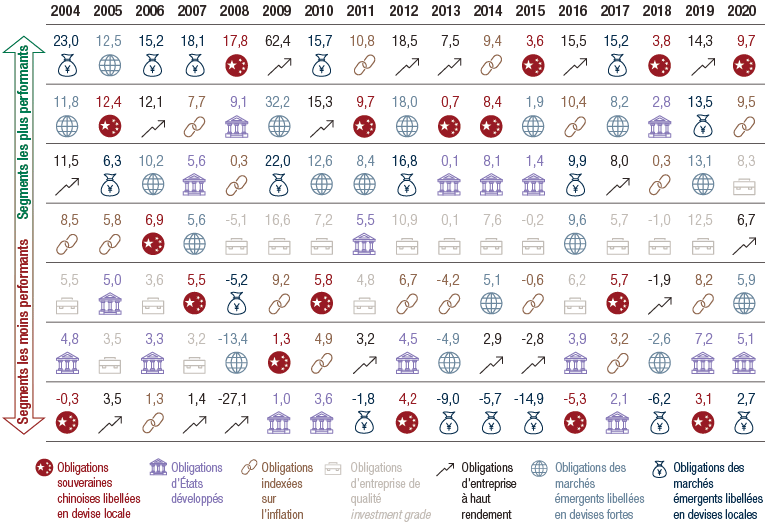

Le CIO supervise l’allocation stratégique d’actifs (ASA) afin de choisir les différents segments du revenu fixe sur le long terme, conscient que les segments se comportent différemment selon l’environnement macroéconomique et de marché, comme le montre l’Illustration 2. L’ASA est réexaminée au moins une fois par an et nous investissons dans tous les segments du revenu fixe : dette des marchés développés et émergents, obligations souveraines et d’entreprise, notations investment grade et haut rendement, ainsi qu’obligations indexées sur l’inflation. Plus récemment, par exemple, nous avons ajouté la dette souveraine chinoise en devise locale en tant que segment autonome. Cette approche maximise la diversification réelle et donne aux investisseurs la possibilité de profiter des corrélations distinctes entre les différents segments.

Illustration 2. Performance des segments du revenu fixe entre 2004 et 2020

Source : Bloomberg. Les chiffres font référence aux rendements annuels exprimés en pourcentage. À des fins purement illustratives. La performance passée ne constitue pas un indicateur fiable quant aux rendements futurs. Au 31 décembre 2020. Obligations d’États développés : Bloomberg Barclays Global Aggregate Treasuries (USD H) ; obligations indexées sur l’inflation : Bloomberg Barclays Global Inflation-linked (USD H) ; obligations d’entreprise de qualité investment grade : Bloomberg Barclays Global Aggregate Corporate (USD H) ; obligations d’entreprise à haut rendement : Bloomberg Barclays Global HY Corporate (USD H) ; obligations des marchés émergents libellées en devises fortes : Bloomberg Barclays Global EM Sovereign Quasi Sovereign (USD) ; obligations des marchés émergents libellées en devises locales : JPM GBI-EM Global Div. Composite (USD) ; obligations souveraines chinoises libellées en devise locale : Bloomberg Barclays China Aggregate Treasury Index (USD). Toute référence à une société ou à un fonds spécifique ne constitue pas une recommandation d’achat, de vente, de détention ou d’investissement directement dans ladite société ou ledit fonds.

Conscients que les conditions de marché peuvent évoluer rapidement, nos experts revoient chaque mois l’allocation tactique d’actifs (ATA) de chaque segment obligataire à la lumière des dynamiques et des dislocations à court et moyen terme. Les mouvements tactiques sont encouragés entre les réunions mensuelles afin d’optimiser l’agilité requise pour saisir les opportunités qui se présentent. Le CIO préside l’ensemble du processus d’ATA et a le pouvoir d’approbation final.

Les mouvements tactiques sont encouragés entre les réunions mensuelles afin d’optimiser l’agilité requise pour saisir les opportunités qui se présentent.

Enfin, nous construisons le portefeuille en recourant à l’approche multi-gérants de portefeuille, qui capitalise sur l’expertise de toute notre équipe pour exprimer directement les opinions. Les allocations dans chacun des segments sont mises en œuvre par le biais d’une approche de forte conviction qui concentre le nombre de lignes afin d’imiter les caractéristiques de risque propres à l’indice, mais avec une conviction plus marquée sur chaque position.

Nous pensons que ce processus va bien au-delà de l’imitation d’un indice de référence, car il fournit des paramètres clairs permettant à nos experts de faire les choix éclairés nécessaires pour atteindre l’objectif de rendement1.

Durabilité tant en termes de risque que de rendement

L’intégration de la durabilité des deux côtés de l’équation risque/rendement constitue un élément essentiel qui différencie notre philosophie des autres gérants d’actifs. L’analyse ESG3 nous permet d’éviter les sociétés sujettes à controverse et d’atténuer l’impact, tandis que l’analyse prospective de la durabilité permet quant à elle d’améliorer les rendements ajustés du risque en évitant les actifs potentiellement devenus « inutilisables », tout en identifiant également les opportunités d’allouer des capitaux aux émetteurs dont les bilans font ressortir des projets durables importants.

Selon une évaluation de Moody's4 , l’encours de la dette est important et il y a fort à parier qu’elle ne puisse être honorée en raison de problèmes de durabilité. L’agence de notation a constaté que, sur 74 600 milliards de dette notée issue de 84 secteurs, 3 400 milliards de dollars sont déjà confrontés à un risque de crédit environnemental élevé. Moody’s a identifié 16 secteurs, avec 4 500 milliards de dollars de dette notée, présentant une exposition intrinsèque très élevée ou élevée au risque de la transition carbone. L’établissement a cité un certain nombre d’autres secteurs présentant une exposition intrinsèque élevée aux risques climatiques physiques, une exposition intrinsèque très élevée ou élevée aux risques liés aux déchets et à la pollution, une exposition intrinsèque accrue aux risques liés au capital naturel et une exposition intrinsèque très élevée ou élevée aux risques liés à la gestion de l’eau.

Nous pensons que le développement durable est appelé à devenir un catalyseur important du rendement, raison pour laquelle nous l’invoquons pour identifier des sources innovantes d’alpha et d’atténuation des risques

Nous pensons que le développement durable est appelé à devenir un catalyseur important du rendement, raison pour laquelle nous l’invoquons pour identifier des sources innovantes d’alpha et d’atténuation des risques. De manière générale, nous choisissons des émetteurs qui, selon nous, bénéficieront de la transition vers un modèle économique plus durable. À notre avis, cela signifie qu’il nous faut trouver des émetteurs dotés d’une équipe de direction solide et tournée vers l’avenir, ainsi que de la vision nécessaire pour comprendre et exploiter les tendances sous-jacentes à l’origine de la transition, tout en évitant les pièges et les actifs devenus « inutilisables » dans les années à venir.

Une partie de cette analyse consiste à privilégier les obligations à impact vertes, sociales et durables (GSS) d’un émetteur, lorsqu’elles sont disponibles. Pour ces instruments, notre équipe SIRSS5, composée de 20 spécialistes, évalue soigneusement les références en matière de durabilité de toutes les obligations GSS et transmet ses conclusions aux équipes d’investissement pour éviter de choisir des émetteurs qui se livrent à l’écoblanchiment ou présentent de potentielles fragilités.

Parmi les facteurs examinés dans le cadre de ce processus, citons la solidité et la qualité du cadre et de l’examen externe de l’émetteur, l’utilisation des produits, l’alignement sur les lignes directrices en matière de meilleures pratiques élaborées aux termes des Green, Social, Sustainability Bond Principles de l’ICMA, les lignes directrices nationales et régionales (par exemple, le label EU Green Bond Standard, le standard européen applicable aux obligations vertes) et le profil ESG global ainsi que l’alignement en termes de durabilité (à l’aide de nos méthodologies ESG et LOPTA exclusives).

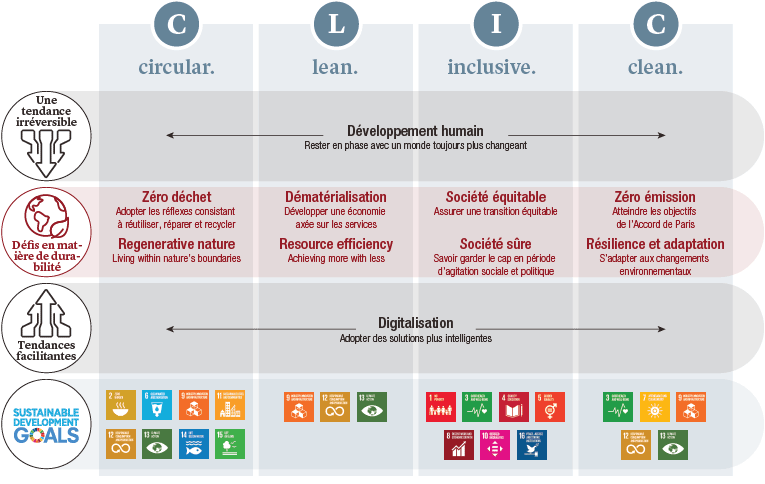

La transition vers une économie CLIC™

Notre conviction fondamentale est que l’économie mondiale doit passer à un modèle qui soit à la fois Circular (circulaire), Lean (efficient), Inclusive (inclusif) et Clean (propre). La bonne nouvelle, c’est que cette transition a déjà été amorcée. C’est ce que nous appelons le modèle économique CLIC™, un modèle auquel nous recourons pour identifier les entreprises alignées sur ces principes. Le modèle CLIC™ est destiné à exploiter les vastes possibilités de création de valeur que la durabilité a à offrir.

• Une économie Circulaire met l’accent sur la réutilisation, le reconditionnement et le recyclage de produits, dans le but de prolonger leur vie économique.

• Une économie Efficiente se concentre sur l’utilisation efficace des ressources : utilisation de matériaux plus intelligents dans la production, dématérialisation et économie du partage.

• Tout en admettant que les inégalités peuvent agir comme un frein invisible pesant sur la croissance, une meilleure Inclusion pourrait servir de catalyseur pour stimuler l’innovation, la performance et les opportunités. L’accent est mis ici sur l’accès – des soins de santé aux services financiers en passant par l’éducation – ainsi que sur la disponibilité de ressources telles qu’une énergie et une eau propres.

• Enfin, l’économie Propre tient compte des activités axées sur la réduction des émissions (technologies propres, énergies renouvelables, capture du carbone), ainsi que sur les industries en transition dans les secteurs à forte intensité de carbone qui doivent se décarboniser (transport lourd, ciment, produits chimiques, bâtiments, électricité).

Comme le montre l’Illustration 3, nous avons identifié huit défis clés en matière de durabilité. Nous utilisons ces défis, ainsi que les deux grandes tendances que sont le développement humain et la digitalisation, pour nous aider à analyser et à quantifier la durabilité des modèles d’affaires.

Illustration 3. Huit défis clefs en matière de durabilité

Source : LOIM. À des fins purement illustratives.

Il est aujourd’hui vital d’investir de manière durable. Une transition écologique vers une économie CLIC™ est aujourd’hui portée par une puissante combinaison de forces réglementaires, de marché, de consommateurs et d’investisseurs. À mesure que cette transition se met en place, nous pensons qu’il est essentiel d’aligner notre stratégie Global Fixed Income Opportunities sur cette révolution.

LOPTA : un outil pour appréhender les tendances en matière d’émissions

Nous utilisons également des outils internes de durabilité conçus pour évaluer les emprunteurs de manière holistique, tant en termes d’atténuation des risques que de potentiel de rendement. L’ESG est un outil de risque extrêmement utile pour atténuer les risques négatifs, mais il est également essentiel de se concentrer sur la durabilité des modèles d’affaires pour comprendre la direction prise par les entreprises et ainsi déceler les risques futurs rendant des actifs « inutilisables » et faisant planer des risques physiques.

Notre outil au fondement scientifique, LOPTA (Lombard Odier’s Portfolio Temperature Alignment), constitue une mesure prospective visant à fournir une analyse quantifiable de l’un des principaux défis en matière de durabilité : le « zéro émission ». Une telle analyse permet de mieux appréhender la trajectoire d’un émetteur donné vers le « zéro émission nette ». Cet outil ne se limite pas à la simple analyse ESG que réalisent nombre de nos concurrents, qui repose souvent sur des données statiques, telles que l’empreinte carbone, et ne donne en définitive qu’un aperçu de la situation actuelle d’une entreprise, et non pas du cap vers lequel elle a choisi de s’orienter.

Nous utilisons notre outil LOPTA pour identifier les emprunteurs qui sont en train de décarboniser leurs activités et ceux qui ne savent pas réagir assez vite au mouvement de transition.

L’outil LOPTA a été développé pour comprendre la tendance des émissions des entreprises par rapport à la trajectoire fixée dans l’Accord de Paris sur le changement climatique. Il a également été conçu pour contribuer à déterminer les trajectoires de température des industries et des entreprises. Notre outil LOPTA nous sert à identifier les emprunteurs qui sont en train de décarboniser leurs activités et ceux qui ne savent pas réagir assez vite au mouvement de transition. Selon nous, les entreprises générant d’importantes émissions qui ne parviennent pas à abaisser leur température pourraient être confrontées à des coûts de refinancement plus élevés à l’avenir.

Dans l’ensemble, notre stratégie Global Fixed Income Opportunities est conçue pour maximiser la flexibilité du processus d’investissement et intégrer la durabilité à titre de catalyseur, tant du risque que du rendement. Notre approche hautement structurée se veut agile et réactive, forte de l’expertise de plusieurs gérants de portefeuille. En matière de durabilité, notre référentiel CLIC™ et des outils tels que LOPTA nous guident dans notre processus décisionnel. Nous considérons que la flexibilité et la durabilité sont des éléments essentiels pour bâtir un portefeuille diversifié qui soit à la fois aligné sur des critères de durabilité et ESG.

sources.

2CLIC est l’acronyme anglais des termes Circular (circulaire), Lean (efficient), Inclusive (inclusif) et Clean (propre). L’acronyme LOPTA fait référence à l’outil Portfolio Temperature Alignment Tool (outil d’alignement avec les objectifs en matière de température du portefeuille) de Lombard Odier, qui sert à évaluer les tendances prospectives en matière d’émissions. De plus amples détails sont fournis dans les dernières sections du présent document

4Pour un aperçu graphique, voir l’infographie à l’adresse suivante : https://www.moodys.com/sites/products/ProductAttachments/Infographics/Environmental-Risks-Global-Heatmap-Overview.pdf

informations importantes.

RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS

Le présent document a été publié par Lombard Odier Funds (Europe) S.A., société anonyme (SA) de droit luxembourgeois, ayant son siège social sis 291, route d’Arlon, 1150 Luxembourg, agréée et réglementée par la CSSF en tant que Société de gestion au sens de la directive 2009/65/CE, telle que modifiée, et au sens de la directive 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs (directive AIFMD). La Société de gestion a pour objet la création, la promotion, l’administration, la gestion et la commercialisation d’OPCVM luxembourgeois et étrangers, de fonds d’investissement alternatifs (« FIA ») et d’autres fonds réglementés, d’organismes de placement collectif ou d’autres véhicules d’investissement, ainsi que l’offre de services de gestion de portefeuille et de conseil en investissement.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’acquérir ou de vendre un titre ou un service quelconque. Il n’est pas destiné à être distribué, publié ou utilisé dans une quelconque juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer un quelconque conseil professionnel sur l’investissement dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en partie ou en totalité), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM, à la date de publication.

Ni ce document ni aucune copie de ce dernier ne peuvent être envoyés, emmenés ou distribués aux États-Unis, dans l’un de leurs territoires, possessions ou zones soumises à leur juridiction, ni à une personne américaine ou dans l’intérêt d’une telle personne. À cet effet, l’expression « Personne américaine » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute association organisée ou existant dans tout État, territoire ou possession des États-Unis d’Amérique, toute société organisée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession des États-Unis, ou toute succession ou trust soumis dont le revenu est imposable aux États-Unis, qu’en soit l’origine.

Source des chiffres : sauf indication contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations aient été obtenues auprès de sources publiques réputées fiables, sans vérification indépendante, nous ne pouvons garantir leur exactitude ni l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les avis et opinions sont exprimés à titre indicatif uniquement et ne constituent pas une recommandation de LOIM pour l’achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont donnés en date de cette présentation et sont susceptibles de changer. Ils ne devraient pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme et par quelque moyen que ce soit, ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Funds (Europe) S.A. Au Luxembourg, ce document est utilisé à des fins marketing et a été approuvé par Lombard Odier Funds (Europe) S.A., qui est autorisée et réglementée par la CSSF.

© 2021 Lombard Odier IM. Tous droits réservés.