investment viewpoints

Portfolio diversification: bonds and beyond

Bonds have been a highly attractive asset class for the past 30 years, providing consistent income and protecting1 portfolios when recessions hit.

Yet this dynamic has now seemingly reversed, with bond yields low, or even negative - around USD13trillion of bonds have a negative yield.

Central banks are still following an easing monetary policy and governments have embarked on vast fiscal stimulus programs, raising hopes for a rebound in economic growth but stoking fears of a return of inflation. Hence, ‘risk-free interest’ as highly rated sovereign bonds have been known, has become ‘interest-free risk’ as some have coined it.

The role of bonds amid shifting dynamics

Against this backdrop, two questions have risen to the top of investors’ mind: Firstly, are bonds still useful in portfolios, continuing to provide protection and if not, where else can investors turn? And secondly, how do shifting bond market dynamics affect other asset classes, in particular relative to equities?

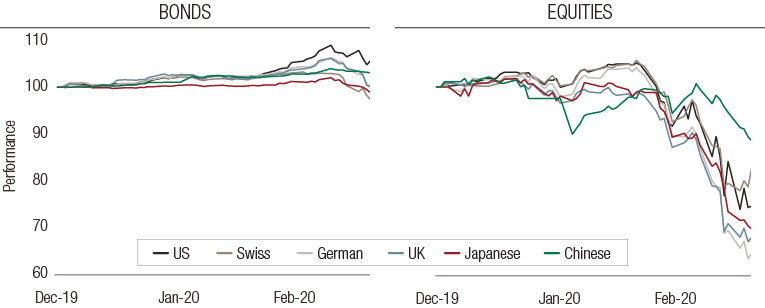

First off, let us remember that 12 months ago, yields were about where they are today. During the Covid shock of February/March 2020, bonds did protect portfolios, albeit unevenly and to a lesser extent than in the past, eg in the financial crisis of 2008 – see Figure 1. For example, Swiss or Japanese government bonds provided no protection at the height of the pandemic shock. They displayed ‘positive correlation’ -their returns were correlated or moved in the same direction as equities- and negative performance that did not offset the negative return of equities.

On the other hand, US bonds, despite a short initial sell-off, did offer some protection, providing negative correlation to equities and positive performance. So, an outright removal of sovereign bonds from portfolios seems too extreme, in our view. What is clear, though, is that the breadth and depth of the protection have diminished.

Figure 1. Performance of bonds and equities Q1 2020

Source: Bloomberg. Indices used: US Bonds: MLT1US10 Index; US Equities: SPXT Index; Swiss Bonds: SBR12T Index; Swiss Equities: SPI Index; German Bonds: RX1 Comdty; German Equities: DAX Index; UK Bonds: G 1 Comdty; UK Equities: UKX Index; Japan Bonds: JB1 Comdty; Japan Equities: NKY Index; Chinese Bonds: I08273CN Index; Chinese Equities: SHCOMP Index.

Identifying diversifiers

So where can investors turn for diversification? There are fortunately a few answers.

Within traditional sovereign bonds to begin with, looking further afield may prove useful. Chinese sovereign bonds for example, had both positive performance and negative correlation to equities during the Covid shock.

Inflation-linked bonds may have a more important role to play going forward, mixing a sensitivity to ‘duration’, or interest rate risk, with some inflation protection.

Another example is foreign exchange as an asset class, with the Japanese yen or the Swiss franc traditionally seen as safe havens, which can be gained through direct exposure to short-dated foreign bonds.

Gold is a popular safe haven and a traditional inflation hedge, too, although its performance during last year’s shock failed both in terms of correlation to equities (positive) and overall performance (negative).

This frantic search for diversification has also led to the development of a number of so-called ‘defensive strategies’, some using systematic trading designed to protect against equity shocks or other events, for instance a rise in bond yields.

Examples include buying the VIX index, known as the ‘fear index’, or capitalising on the tendency of markets to move in trends. This can be on a long-term basis, or in an increasingly popular format, short-term (intra-day) basis. These types of strategies performed very well last year, with performance ranging from the mid-teens to 40-50% over the Covid shock.

Finally, cash as a protective asset, used tactically, remains an underutilised option, even though it obviously fits the bill with the additional advantage of it simplicity. However, it must be noted that most of these options will themselves lose small amounts of money. For example, with cash rates so low, the value of money on deposit is being eroded by inflation.

Perhaps combining a comfortable yield and a solid diversification potential in a single asset is a thing of the past!

Diversification within equity sectors

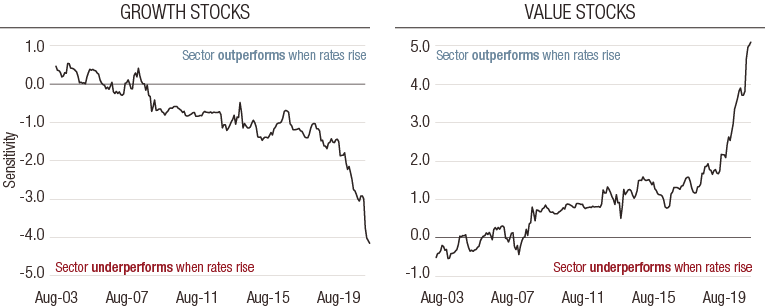

With the US Federal Reserve now expecting interest rates to start rising in 2023- investors have started to analyse the sensitivity of their portfolio to rising rates, in particular their equity portfolio.

Historically, the sensitivity of equities to interest rates has varied through time, but recently growth stocks have become increasingly negatively sensitive to rates, with tech stocks selling off on fears of rates rising. At the same time, ‘value’ stocks’ display the opposite behaviour, as shown in Figure 2.

Figure 2. Rate sensitivity for growth and value stocks

Source: Bloomberg, LOIM calculations, Data from 1998-2021.

So the rate sensitivity of an equity portfolio overall may largely depend on its specific exposure to the value and growth sectors.

More generally, if we look at a broader set of equity factors or styles, a similar analysis shows that quality and size currently have a positive rates sensitivity, similar to value above, whereas momentum has a negative sensitivity, like growth.

A finer analysis at sector level sheds an interesting light, with financials, industrials, materials or energy having positive sensitivity to rates. These could potentially be able to offset the negative sensitivity of utilities, telecommunication services, IT and consumer sectors.

In short, it does appear that the sensitivity of equity portfolios to rate movements has accelerated since early 2020. A rotation towards value might be explained in part by a desire to position favourably against a rise in bond yields.

More generally, in our view, allocation to individual sectors can potentially reduce this exposure, but this requires an active, rather than passive, approach, and as a whole, the S&P 500 index has negative sensitivity currently due to its growth bias.

Sources

1 Capital protection represents a portfolio construction goal and cannot be guaranteed.

informations importantes.

À l’usage des investisseurs professionnels uniquement

Le présent document a été publié par Lombard Odier Funds (Europe) S.A., société anonyme (SA) de droit luxembourgeois, ayant son siège social sis 291, route d’Arlon, 1150 Luxembourg, agréée et réglementée par la CSSF en tant que Société de gestion au sens de la directive 2009/65/CE, telle que modifiée, et au sens de la directive 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs (directive GFIA). La Société de gestion a pour objet la création, la promotion, l’administration, la gestion et la commercialisation d’OPCVM luxembourgeois et étrangers, de fonds d’investissement alternatifs (« FIA ») et d’autres fonds réglementés, d’organismes de placement collectif ou d’autres véhicules d’investissement, ainsi que l’offre de services de gestion de portefeuille et de conseil en investissement.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’acquérir ou de vendre un titre ou un service quelconque. Il n’est pas destiné à être distribué, publié ou utilisé dans une quelconque juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer un quelconque conseil professionnel sur l’investissement dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM, à la date de publication.

Ni ce document ni aucune copie de ce dernier ne peuvent être envoyés, emmenés ou distribués aux États-Unis, dans l’un de leurs territoires, possessions ou zones soumises à leur juridiction, ni à une personne américaine ou dans l’intérêt d’une telle personne. À cet effet, l’expression « Personne américaine » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute association organisée ou existant dans tout État, territoire ou possession des États-Unis d’Amérique, toute société organisée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession des États-Unis, ou toute succession ou trust soumis dont le revenu est imposable aux États-Unis, qu’en soit l’origine.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations aient été obtenues auprès de sources publiques réputées fiables, sans vérification indépendante, nous ne pouvons garantir leur exactitude ni l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les avis et opinions sont exprimés à titre indicatif uniquement et ne constituent pas une recommandation de LOIM pour l’achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont donnés en date de cette présentation et sont susceptibles de changer. Ils ne devraient pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme et par quelque moyen que ce soit, ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Funds (Europe) S.A. Au Luxembourg, ce document est utilisé à des fins marketing et a été approuvé par Lombard Odier Funds (Europe) S.A., qui est autorisée et réglementée par la CSSF.

© 2021 Lombard Odier IM. Tous droits réservés.