global perspectives

Simply put: where are rates headed?

This article marks the first of a regular series chronicling our multi-asset team’s perspectives.

In a nutshell, we currently believe:

• The improvement in GDP growth could spur a partial normalisation in savings and a tapering phase by central banks

• Both elements could lead to roughly a 50bps rise in real rates in the US, in our opinion

• This is sufficient to spur negative performance in bonds by year-end, but small enough that it remains limited in total returns terms

With the Federal Reserve’s Jackson Hole meeting now past, it’s a good juncture to reflect on the level of rates in the medium term. Rates are low – that is a statement – and the temptation to see them mean-reverting to higher levels is common. We ask the essential questions: what factors explain the low level of rates, and what is their likely behaviour in the medium term?

Based on the work of Irving Fisher1, general academia sees three components comprising each tenor of the yield curve:

- the inflation premium: how much inflation compensation the market agrees on for holding bonds

- a term structure premium: how much compensation the market requires to offset duration risk

- what remains: “real rates”, what the buy-and-hold investor will retain at the maturity of the bond in real terms – that is to say net of inflation impact

The term structure impact is usually small. We believe the current inflation shock is likelier to be transient than persistent, meaning inflation compensation should remain low. Should inflation mean-revert to where it was prior to the pandemic, markets are unlikely to seek much more protection than what they already have, in our opinion.

The drivers of real rates

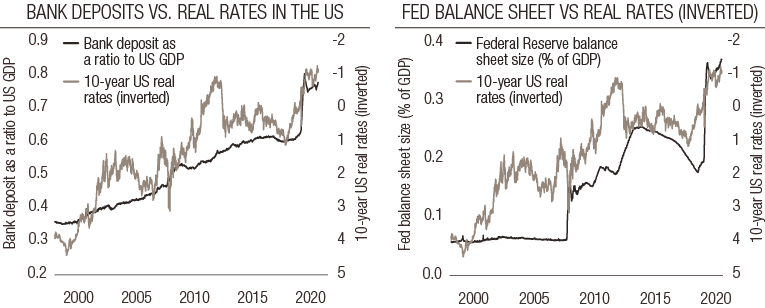

Focusing on real rates, figure 1 highlights two key drivers of real rates: savings and monetary policy.

First, economic theory clearly states that real rates bring balance between capital owners (households and corporates savings) and those in need of it (investors). A high level of savings in a context of low investment means naturally lower real rates. Today, consumer survey data2 clearly shows pessimism, while investment intent surveys3 lay on the lower end of their historical evolution. This means that the level of accumulated savings will keep bearing lower on real rates for probably longer than expected.

The level of savings is approximated by looking at US bank deposits as a ratio of GDP, and are illustrated in figure 1: some USD 2 trillion remains in excess of the pre-pandemic period. These savings will normalise as macro conditions do, but the process stands a good chance of lasting a long time.

Second, current accommodative monetary policy explains the remainder: as central banks have purchased bonds they have compressed real rates, pushing investors to exit the bond market to buy equities – also known as the “risk appetite” monetary policy channel.

Figure 1. US bank deposits vs real rates and the Fed’s balance sheet vs rates

Source : Bloomberg, LOIM. For illustrative purposes only.

Figure 1 shows a clear illustration of this phenomenon. The Jackson Hole meeting was slightly more dovish than expected, but also set out the Fed’s medium term goal: exiting its current accommodative stance. There is no precise calendar for that, but current expectations are for the Fed’s balance sheet to fully stabilise by the end of 2022/beginning of 2023. From the figure, a stabilisation of the Fed’s balance sheet in GDP terms is not enough to see real rates rise. For that, we need to see the world economy’s growth rate outpace the growth rate of central banks’ holdings.

One common denominator of both factors is therefore GDP growth: should it surprise to the upside in coming quarters, then real rates stand a chance of rising. This would create confidence for consumers and corporates, pushing them to reduce their savings (for consumption and investment). It would reduce the Fed’s balance sheet size relative to GDP, pushing rates higher. In the 1930s and after World War II, a similar process was instrumental to exiting a period of sharply negative real rates.

How high could rates go?

The final question is: if rates increase as real-rates factors improve, how high can they go? Let’s do the maths. If savings normalise fully (which is unrealistic) and bank deposits move back to 60% of the US GDP (their pre-pandemic level, from roughly 75% now), a historical regression would restore real rates to a positive 1%. This would bring nominal rates to about 3%, which means a price return of about -15%.

We believe this is an unrealistic scenario for the following reasons:

- the carry on bonds is positive and would increase as rates rise

- the beginning of quantitative easing was orderly across the world – the exit will not be the same

- in 2008, risk aversion savings normalised by roughly 25%; in the current scenario that would mean a 50bps increase in real rates

With that 2008 scenario in mind, we believe it is reasonable to expect the US 10-year nominal rate to reach 1.8% by year-end – perhaps with some volatility. Accounting for carry, a-synchronicity and normalising inflation, we do not expect major losses on our bond investments4. Quite the contrary, with continued pandemic uncertainty, we remain happy with bonds’ diversification potential.

Medium-term outlook

Simply put: rates could rise as real rates increase in the quarters to come. Yet we believe this rise should be limited, as savings and monetary policy are in the driving seat and unlikely to dramatically normalise.

Sources

informations importantes.

À l’usage des investisseurs professionnels uniquement

Le présent document a été publié par Lombard Odier Funds (Europe) S.A., société anonyme (SA) de droit luxembourgeois, ayant son siège social sis 291, route d’Arlon, 1150 Luxembourg, agréée et réglementée par la CSSF en tant que Société de gestion au sens de la directive 2009/65/CE, telle que modifiée, et au sens de la directive 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs (directive GFIA). La Société de gestion a pour objet la création, la promotion, l’administration, la gestion et la commercialisation d’OPCVM luxembourgeois et étrangers, de fonds d’investissement alternatifs (« FIA ») et d’autres fonds réglementés, d’organismes de placement collectif ou d’autres véhicules d’investissement, ainsi que l’offre de services de gestion de portefeuille et de conseil en investissement.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’acquérir ou de vendre un titre ou un service quelconque. Il n’est pas destiné à être distribué, publié ou utilisé dans une quelconque juridiction où une telle distribution, publication ou utilisation serait illégale. Ce document ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer un quelconque conseil professionnel sur l’investissement dans des produits financiers. Avant de conclure une transaction, l’investisseur doit examiner avec soin si celle-ci est adaptée à sa situation personnelle et, si besoin, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé dans un autre but sans l’accord écrit préalable de LOIM. Ce document contient les opinions de LOIM, à la date de publication.

Ni ce document ni aucune copie de ce dernier ne peuvent être envoyés, emmenés ou distribués aux États-Unis, dans l’un de leurs territoires, possessions ou zones soumises à leur juridiction, ni à une personne américaine ou dans l’intérêt d’une telle personne. À cet effet, l’expression « Personne américaine » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute association organisée ou existant dans tout État, territoire ou possession des États-Unis d’Amérique, toute société organisée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession des États-Unis, ou toute succession ou trust soumis dont le revenu est imposable aux États-Unis, qu’en soit l’origine.

Source des chiffres : sauf mention contraire, les chiffres sont fournis par LOIM.

Bien que certaines informations aient été obtenues auprès de sources publiques réputées fiables, sans vérification indépendante, nous ne pouvons garantir leur exactitude ni l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les avis et opinions sont exprimés à titre indicatif uniquement et ne constituent pas une recommandation de LOIM pour l’achat, la vente ou la détention de quelque titre que ce soit. Les avis et opinions sont donnés en date de cette présentation et sont susceptibles de changer. Ils ne devraient pas être interprétés comme des conseils en investissement.

Aucune partie de ce document ne saurait être (i) copiée, photocopiée ou reproduite sous quelque forme et par quelque moyen que ce soit, ou (ii) distribuée à toute personne autre qu’un employé, cadre, administrateur ou agent autorisé du destinataire sans l’accord préalable de Lombard Odier Funds (Europe) S.A. Au Luxembourg, ce document est utilisé à des fins marketing et a été approuvé par Lombard Odier Funds (Europe) S.A., qui est autorisée et réglementée par la CSSF.

© 2021 Lombard Odier IM. Tous droits réservés.