investment viewpoints

Le potentiel de l’économie papillon

L’importance du capital naturel dans l’économie circulaire crée une « force puissante ». La gérante de portefeuille, Alina Donets, aborde ce thème et les raisons pour lesquelles il constitue une opportunité d’investissement à long terme.

1. Qu’est-ce que le capital naturel et en quoi est-il important pour l’économie mondiale ?

La nature est l’atout le plus productif de notre économie. Plus de 50 % du PIB mondial dépend actuellement de la nature. Le capital naturel englobe toutes les ressources renouvelables et non renouvelables de notre biosphère, incluant l’air et l’eau propre, les sols fertiles et les sédiments, la biodiversité et les ressources minérales limitées. La nature fournit également des services qui permettent et qui protègent eux-mêmes (comme la pollinisation et la filtration de l’air) et qui soutiennent les processus économiques tout en empêchant les perturbations provoquées par le changement climatique, les tempêtes, l’érosion et les maladies. Nous extrayons des quantités astronomiques de matériaux et surexploitons la nature. Parallèlement à cela, nous ne tirons pas pleinement parti de la puissance régénératrice de la nature. En conséquence, la puissance de la nature diminue, ce qui menace nos économies et notre capacité à maintenir le même niveau de rendement à l’avenir.

2. Pourquoi le capital naturel se trouve-t-il au cœur des chaînes d’approvisionnement des principaux secteurs à l’échelle mondiale, et en quoi la dégradation de la nature met-elle en danger certaines de ces industries ?

Nous dépendons de la nature de manière directe et indirecte dans de multiples industries.

Par exemple, l’industrie agricole qui représente 5 000 milliards USD dépend autant des sols, qui se dégradent rapidement, que l’industrie forestière dépend des forêts, dont les surfaces se réduisent. Dans l’industrie pharmaceutique, les deux tiers des nouveaux médicaments développés sont à base de produits d’origine naturelle ou inspirés par ces derniers. Dans le même temps, la valeur immatérielle de la nature soutient une grande partie de l’industrie du tourisme, qui pèse 9 000 milliards USD, et peut représenter jusqu’à 20 % des prix de l’immobilier local.

Malheureusement, les niveaux actuels d’utilisation des matières premières et les conséquences de l’activité humaine et économique ne sont pas durables et contribuent à la dégradation des écosystèmes. Les difficultés qui en résultent, tels que le stress hydrique ou la pollution chimique, provoquent des dommages économiques, sociaux et environnementaux considérables dans tous les pans de la vie humaine.

La nature est l’atout le plus productif de notre économie - plus de 50 % du PIB mondial dépend actuellement de la nature

3. Comment le capital naturel s’intègre-t-il dans l’économie circulaire, et pourquoi est-il un thème d’investissement à part entière et non la simple composante d’une stratégie d’investissement durable plus large ?

Chez Lombard Odier, nous pensons que le monde s’engage vers une transition nécessaire vers une économie CLIC™, acronyme anglais des termes Circular (circulaire), Lean (efficient), Inclusive (inclusif) et Clean (propre). S’il est vrai que l’économie CLIC™ englobe le passage à une économie zéro émission nette de manière équitable et inclusive, elle repose avant tout sur le capital naturel. La transition vers une économie CLIC™ plus respectueuse de notre biodiversité est en train de se concrétiser et connaît même une accélération. Le capital naturel sera son fondement le plus essentiel. Les entreprises mondiales constatent déjà qu’il est nécessaire d’adopter des modèles d’exploitation circulaires plus efficients. Ces entreprises, qui relèvent les défis liés à la bioéconomie circulaire et aux modes de production plus efficients, occupent désormais une place sur les marchés boursiers. Et tout comme leurs homologues du secteur privé, elles sont à la recherche de capitaux pour continuer à innover et à élaborer des solutions. La profonde métamorphose de notre modèle économique linéaire en un nouveau modèle circulaire est avant tout motivée par la création de valeur et la quête d’une économie plus saine.

Notre stratégie Natural Capital est extrêmement complémentaire de notre stratégie Climate Transition. Le passage à la bioéconomie circulaire « papillon » et à l’économie zéro émission nette se renforcent mutuellement. Pour parvenir à une économie zéro émission nette, nous devons en premier lieu passer à une économie davantage en harmonie avec la nature.

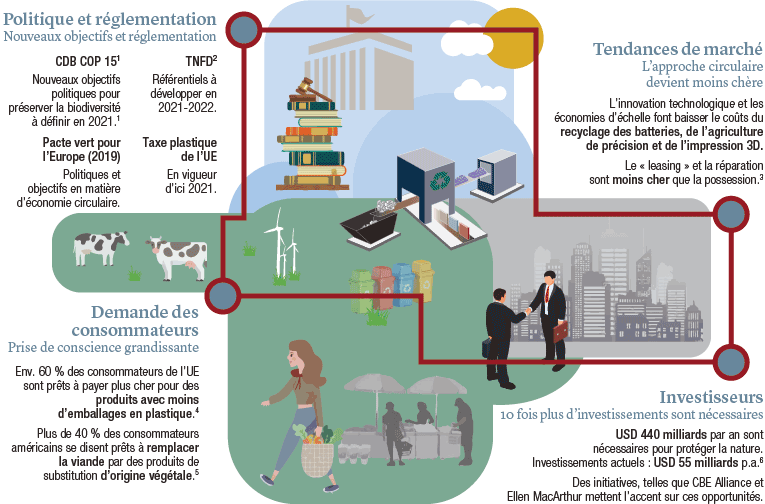

Sources : 1 CDB COP 15 = Convention sur la diversité biologique de la 15e conférence des parties. Les objectifs actuels de la CDB (Convention sur la biodiversité biologique [Convention on Biological Biodiversity]) correspondent aux objectifs d’Aichi, un plan qui prendra fin en 2020. 2 Task Force on Nature-related Financial Disclosures, en français : groupe de travail sur la publication d’informations financières relatives à la nature ; à des fins purement illustratives. 3 Fondation Ellen Macarthur, Towards the circular economy (2013). 4 2DS Smith (2019). 5 Nielsen. 6 PwC, Nature is too big to Fail (2020).

4. La stratégie d’investissement Natural Capital de Lombard Odier combine les opportunités offertes par la transition vers des modes de production plus efficients et les investissements dans la bioéconomie circulaire. Pourriez-vous nous expliquer, en des termes simples, ce à quoi ces deux concepts renvoient ?

Des forces puissantes font actuellement pression pour que ce modèle linéaire obsolète évolue en une nouvelle économie circulaire. Le soutien politique à la nature connaît une accélération à l’échelle mondiale et les coûts des technologies diminuent, ce qui permet d’accroître les opportunités d’investissement. Les consommateurs font également pression en faveur de la préservation de la nature. Ces forces accélèrent la transition vers ce nouveau modèle économique, qui prospère en harmonie avec la nature.

À travers la valorisation de la puissance de la nature, ce qui est recherché, in fine, c’est le transfert d’une plus grande partie de notre économie vers la bioéconomie, plus efficace et circulaire. L’idée sous-jacente est de faire reposer plus fortement l’économie sur les biomatériaux et d’évoluer vers un recours accru aux matériaux d’origine naturelle dans de plus nombreuses industries. Il s’agit également de la réutilisation des déchets, de la bioénergie et de diverses pratiques régénératives en matière d’agriculture, de sylviculture et de pêche.

Pour préserver la nature, il faut également évoluer vers une plus grande circularité dans les domaines de la production et de la consommation où la substitution par la bioéconomie n’est pas encore possible, ainsi que l’élimination des déchets dans nos activités industrielles. L’idée est de créer des modes de production bien plus efficients ou, en d’autres termes, d’utiliser plus efficacement nos ressources, de faire évoluer nos habitudes de consommation et d’adopter des stratégies « zéro déchet ».

Pour préserver la nature, il faut également évoluer vers une plus grande circularité dans les domaines de la production et de la consommation où la substitution par la bioéconomie n’est pas encore possible, ainsi que l’élimination des déchets dans nos activités industrielles

5. Au cœur de cette stratégie s’inscrivent quatre révolutions qui sont en cours. Quelles sont ces quatre révolutions et pourquoi sont-elles importantes ?

La stratégie Natural Capital est une stratégie d’investissement en actions mondiales unique, inspiré par la vision de la bioéconomie circulaire de Son Altesse Royale le Prince de Galles et développé en partenariat avec la Circular Bioeconomy Alliance. Le descriptif de la stratégie et les secteurs clés ciblés reposent sur un plan d’action en 10 étapes pour une bioéconomie circulaire coordonné par Marc Palahí.

Nous avons identifié quatre révolutions clés qui constituent également la base des thèmes d’investissement potentiels : la bioéconomie circulaire, qui libère l’innovation dans les domaines de l’eau, des solutions alimentaires et des matériaux, en exploitant les caractéristiques régénératrices de la nature ; l’utilisation efficace des ressources, qui vise des modes de production plus efficients à travers la dématérialisation et les matériaux de performance ; une approche de la consommation axée sur les résultats et un monde zéro déchet.

Lea stratégie met l’accent sur l’identification des entreprises qui génèrent déjà des bénéfices et qui sont bien positionnées pour tirer parti de ces quatre opportunités de croissance effrenée.

6. Est-il possible de créer un portefeuille véritablement mondial composé d’entreprises à même de bénéficier de ces opportunités ?

Le capital naturel est tout aussi important pour les personnes physiques que pour les entreprises, indépendamment de leur situation géographique. Malheureusement, il a été mis en péril de la même manière dans le monde entier. D’autant plus que les chaînes d’approvisionnement mondiales sont aujourd’hui intrinsèquement liées, de nombreuses entreprises dans le monde prennent déjà des mesures pour amorcer la transition vers des modes de production plus efficients, ce qui ouvre des opportunités au niveau mondial pour les fournisseurs de solutions qui facilitent une telle transition.

Enfin, les progrès technologiques permettent désormais aux entreprises de tirer parti des caractéristiques auto-régénératrices de la nature afin de créer les nouvelles fondations de la bioéconomie, laquelle a le potentiel de créer des externalités positives. Cette innovation n’est pas non plus limitée géographiquement, et les collaborations ainsi que les flux d’informations transfrontaliers lui sont souvent bénéfiques.

Nous avons déjà identifié plus de 550 entreprises dans le monde entier qui participent à cette révolution clé pour les deux extrémités des « ailes » du modèle « papillon » : la transition vers les industries légères et la bioéconomie. Et nous nous attendons à ce que ce nombre augmente à l’avenir.

De nombreuses entreprises dans le monde prennent déjà des mesures pour amorcer la transition vers des modes de production plus efficients

7. Comment se déroule le processus d’investissement ?

Les quatre révolutions clés que sont la bioéconomie circulaire, l’utilisation efficace des ressources, la conscience écologique et le zéro déchet. Elles servent de base à la définition du périmètre de la stratégie. L’équipe spécialisée dans le développement durable a entrepris un travail approfondi pour identifier les activités commerciales qui opèrent dans les secteurs de ces quatre révolutions et travaillent à leur concrétisation. La plateforme de recherche Actions a ensuite établi la liste exacte des entreprises opérant dans ces domaines, qui doivent par ailleurs constituer au moins 30 % de l’activité économique d’une entreprise. L’équipe a recours à une recherche algorithmique combinée à la recherche fondamentale pour arriver à la définition de l’univers investissable de plus de 550 entreprises, axé sur les petites et moyennes entreprises du monde entier.

Ensuite, le gérant de portefeuille identifie les entreprises qui ont le potentiel de présenter des profils de croissance supérieurs et des rendements économiques excédentaires, combinés à des références ESG, incluant l’évaluation de toute controverse. Il en résulte un portefeuille de 40 à 50 actions à forte conviction, bien diversifié, qui met l’accent sur des entreprises de grande qualité.

8. Pourquoi pensez-vous qu’une stratégie ciblée et de forte conviction de 40-50 titres est appropriée ; cela ne crée-t-il pas une approche à plus haut risque ?

Nous pensons qu’une cinquantaine d’entreprises correspond à la taille optimale d’un portefeuille à forte conviction bien équilibré. Une stratégie concentrée nous permet de tirer parti de l’expertise que nous détenons autour du capital naturel, expertise développée au sein de l’équipe dédiée au développement durable. Cela nous permet de la refléter efficacement dans les performances financières à long terme de la stratégie grâce au soutien des équipes Actions fondamentales et Gestion de portefeuille. Tout cela en conservant un portefeuille bien diversifié.

La bioéconomie est potentiellement un élément plus important et sous-exploré de la prochaine révolution économique

9. Quelle est la corrélation entre cette stratégie et les autres stratégies d’investissement durable ?

L’économie circulaire fait l’objet d’une attention grandissante, mais aussi d’une reconnaissance de plus en plus importante, ce qui conduit aux lancements de stratégies d’investissement axées sur la circularité. Nous estimons toutefois que cette attention particulière n’appréhende pas toute l’étendue de la transition actuellement observée. La circularité ne concerne que l’aile droite du modèle « papillon »1, qui contribue essentiellement à réduire le gaspillage des ressources pour alléger la pression exercée sur le capital naturel. La bioéconomie est potentiellement un élément plus important et sous-exploré de la prochaine révolution économique. Nous pensons que notre stratégie est la première en son genre, car elle appréhende efficacement les deux ailes du modèle « papillon » et investit réellement dans toute l’étendue de la révolution du capital naturel.

10. Pourquoi la transition du modèle « prendre-utiliser-jeter » vers une bioéconomie durable constitue-t-elle une opportunité d’investissement sur plusieurs années et non une simple réaction au COVID-19 ?

Les principaux aspects qui motivent la révolution vers une bioéconomie ne dépendent ni du comportement de la pandémie ni de son issue. Les avantages environnementaux et l’efficacité économique de la bioéconomie et de l’utilisation efficace des ressources sont prouvés et créent une base solide pour évoluer vers cette dernière. En fait, le COVID-19 peut faire office de rappel des dangers induits par une économie qui ne serait pas en harmonie avec la nature. Les restrictions imposées à l’activité humaine et économique par la pandémie nous ont bien rappelé à quel point notre intrusion dans la nature est violente lorsque l’économie est laissée sans garde-fous. De même, la nature zoonotique du COVID-19 nous a rappelé les dangers des écosystèmes dénaturés sur les vies humaines. La pandémie est donc un rappel de l’urgence à laquelle nous sommes confrontés, ainsi qu’un élément favorable à la transition.

source.

informations importantes.

POUR LES PROFESSIONNELS DE L’INVESTISSEMENT UNIQUEMENT

Le fonds mentionné dans ce document (ci-après le “Fonds”) est une société d’investissement à capital variable (SICAV) de droit luxembourgeois. Le Fonds est autorisé et supervisé par la Commission de Surveillance du Secteur Financier (CSSF) en qualité d’OPCVM au sens de la Directive européenne 2009/65/EC, telle que modifiée. La société de gestion du Fonds est Lombard Odier Funds (Europe) S.A. (ci-après la “Société de Gestion”), une société anonyme (SA) de droit luxembourgeois, ayant son siège social 291, route d’Arlon, L-1150 Luxembourg, autorisée et supervisée par la CSSF en qualité de société de gestion au sens de la Directive européenne 2009/65/EC, telle que modifiée. Le Fonds est autorisé à la commercialisation dans certaines juridictions seulement. Les statuts, le prospectus, le Document d’Informations Clés, le formulaire de souscription ainsi que les derniers rapports annuels et semi-annuels sont les seuls documents officiels de vente des parts du Fonds (les « Documents de vente »). Ils sont disponibles sur http//www.loim.com ou peuvent être obtenus sur demande et sans frais au siège social du Fonds, de la Société de Gestion, auprès des distributeurs du Fonds ou des représentants locaux, indiqués ci-après.

Autriche. Autorité de Surveillance: Finanzmarktaufsicht (FMA), Représentant: Erste Bank der österreichischen Sparkassen AG, Am Belvedere 1, 1100 Wien – Belgique. Représentant: CACEIS Belgium S.A., Avenue du Port 86C, b320, 1000 Brussels - France. Autorité de Surveillance: Autorité des marchés financiers (AMF), Représentant: CACEIS Bank, place Valhubert 1-3, F-75013 Paris – Allemagne. Autorité de Surveillance: Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Représentant: DekaBank Deutsche Girozentrale, Mainzer Landstraße 16, D-60325 Frankfurt am Main – Gibraltar. Autorité de Surveillance: Gibraltar Financial Services Commission (GFSC), Agent d’information: Lombard Odier & Cie (Gibraltar) Limited, Suite 921 Europort – Grèce. Autorité de Surveillance: Hellenic Capital Market Commission. Agent payeur: PIRAEUS BANK S.A. ,4, Amerikis Str., 105 64, Athens - Italie. Autorité de Surveillance: Banca d’Italia (BOI), Agents payeurs: Société Générale Securities Services S.p.A., Via Benigno Crespi, 19/A - MAC 2, 20159 Milano, State Street Bank International GmbH - Succursale Italia, Via Ferrante Aporti, 10, 20125 Milano, Banca Sella Holding S.p.A., Piazza Gaudenzio Sella, 1, 13900 Biella, Allfunds Bank S.A.U., Succursale de Milan, Via Bocchetto 6, 20123 Milan, BNP Paribas Securities Services, avec son siège à Paris, rue d'Antin, 3, et exerçant ses activités par le biais de sa succursale de Milan, Piazza Lina Bo Bardi 3, 20124 Milan, Italie - Liechtenstein. Autorité de Surveillance: Finanzmarktaufsicht Liechtenstein (“FMA”), Représentant: LGT Bank AG Herrengasse 12, 9490 Vaduz – Pays-Bas. Autorité de Surveillance: Autoriteit Financiële Markten (AFM). Représentant: Lombard Odier Funds (Europe) S.A, Succursale néerlandaise, Gustav Mahlerlaan 1212, NoMa House, 1081 LA Amsterdam - Espagne. Autorité de Surveillance: Comisión Nacional del Mercado de Valores (CNMV). Représentant: Allfunds Bank S.A. Calle Estafeta 6, La Moraleja, Alcobendas 28109, Madrid - Suède. Autorité de Surveillance: Finans Inspektionen (FI). Représentant: SKANDINAVISKA ENSKILDA BANKEN AB (publ), Kungsträdgårdsgatan, SE-106 40 Stockholm - Suisse. Autorité de Surveillance:FINMA (Autorité fédérale de surveillance des marchés financiers), Représentant: Lombard Odier Asset Management (Switzerland) SA, 6 av. des Morgines, 1213 Petit-Lancy; Paying agent: Banque Lombard Odier & Cie SA, 11 rue de la Corraterie, CH-1204 Geneva. Grande Bretagne. Autorité de Surveillance: Financial Conduct Authority (FCA), Représentant: Lombard Odier Asset Management (Europe) Limited, Queensberry House, 3 Old Burlington Street, London W1S3AB, qui a approuvé le présent document pour diffusion au Royaume-Uni à des clients professionnels ou à des contreparties éligibles et qui est soumise à la surveillance de la FCA.

Un placement dans le Fonds ne convient pas à tous les investisseurs. Faire un investissement dans le Fonds est spéculatif. Il ne peut y avoir de garantie que les objectifs d’investissement soient atteints ou qu’il y ait un retour sur capital. Les performances passées ou estimées ne sont pas un indicateur fiable des résultats futurs et il ne peut être garanti que des profits seront réalisés ou que des pertes substantielles seront évitées. Ce document ne contient pas de recommandations personnalisées et n'est pas destiné à remplacer un conseil professionnel au sujet d’investissements dans des produits financiers. Avant de faire un investissement dans le Fonds, tout investisseur doit lire attentivement les Documents de vente, et en particulier les facteurs de risques liés à un investissement dans le Fonds, examiner l'adéquation de cette opération à sa situation propre et, le cas échéant, obtenir des conseils professionnels indépendants au sujet des risques, ainsi que des conséquences juridiques, réglementaires, financières, fiscales ou comptables. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en partie ou en totalité), modifié ou utilisé dans un autre but sans l'accord écrit préalable de LOIM. Ce document n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle utilisation serait illégale. Ce document est la propriété de LOIM et est adressé à son destinataire pour son usage personnel exclusivement. Il ne peut être reproduit (en partie ou en totalité), modifié ou utilisé dans un autre but sans l'accord écrit préalable de LOIM. Ce document n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle utilisation serait illégale. Ce document contient les opinions de LOIM, à la date de publication. Les informations et analyses contenues dans ce document sont basées sur des sources considérées comme fiables. Cependant, LOIM ne garantit pas l'actualité, l'exactitude ou l'exhaustivité des informations contenues dans ce document, pas plus qu’il n’assume toute responsabilité pour la perte ou le dommage résultant de l'utilisation de ces informations. Toutes les informations et opinions exprimées peuvent changer sans préavis. Le contenu de ce document est destiné à des personnes qui sont des investisseurs professionnels sophistiqués et/ou des entités qui opèrent sur les marchés financiers dans le cadre d’une autorisation ou d’une supervision ou qui ont été accréditées par LOIM comme ayant l’expertise, l’expérience et la connaissance des sujets décrits dans ce document et pour lesquelles LOIM a reçu la garantie qu’elles ont la capacité de forger leurs propres décisions d’investissement et de comprendre les risques inhérents à tout investissement du type de ceux décrits dans ce document ou toutes autres personnes que LOIM a expressément confirmées être qualifiées pour recevoir ce document. Si vous n’appartenez à aucune catégorie de personnes décrites ci-dessus, nous vous demandons de bien vouloir soit retourner ce document à LOIM, soit le détruire et vous êtes expressément averti(e) de ne pas vous fier à son contenu ni de prendre en considération les sujets traités dans ce document pour des investissements ni de transmettre ce document à aucune autre personne. Ni le présent document, ni une copie de celui-ci ne peuvent être envoyés, emportés ou distribués aux Etats-Unis d'Amérique, l’un de ses territoires ou possessions ou zones soumises à leur juridiction, ni à l'intention d'une "Personne des Etats-Unis" (US Person). A cet effet, le terme "Personne des Etats-Unis" désigne tout citoyen, ressortissant ou résident des Etats-Unis d'Amérique, tout partnership organisé ou existant dans un état, territoire ou possession des Etats-Unis d'Amérique, une société soumise au droit des Etats-Unis d'Amérique ou d'un état, territoire ou possession des Etats-Unis d'Amérique, ou toute propriété ou trust soumis à l'impôt fédéral des Etats-Unis d'Amérique quelle qu’en soit la source de ses revenus.

Sources : Sauf indication contraire, les données émanent de LOIM.